端侧AI SoC芯片作为机器人感知环境、决策行为与实现自主交互的核心“算力中枢”,其技术水平与产品适配能力直接决定了机器人的智能化程度。随着人工智能技术的突破性演进与机器人应用场景的全域扩张,家庭服务、工业制造、商业服务等领域对智能化机器人的需求持续爆发,推动机器人芯片产业进入高速增长周期。

A股端侧AI芯片企业凭借深厚的技术积累、本土化服务优势与灵活的场景适配能力,在全球市场中占据核心地位,成为驱动行业发展的关键力量。本文将从产业发展全局出发,系统解析A股企业的布局特点、差异化优势,并探讨其未来发展的机遇与挑战。

产业格局:需求爆发与技术迭代并驱

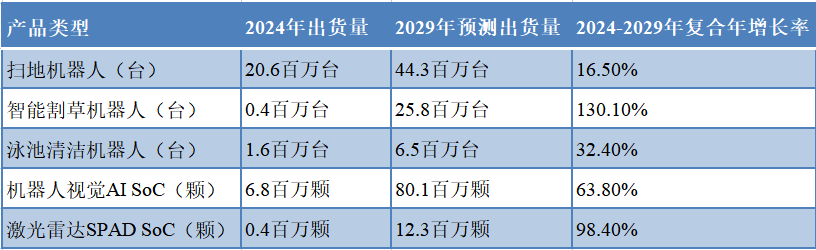

机器人芯片产业正迎来量价齐升的黄金发展阶段,市场规模与技术迭代速度同步加快。全球机器人视觉AI SoC出货量从2020年的0.7百万颗快速增长至2024年的6.8百万颗,2020-2024年复合年增长率高达76.5%,预计2029年将进一步突破80.1百万颗,2024-2029年复合年增长率维持在63.8%的高位。

这一增长态势背后,是终端机器人市场的全面爆发:全球智能割草机器人2024-2029年复合年增长率预计达130.1%,扫地机器人复合年增长率达16.5%,泳池清洁机器人复合年增长率达32.4%,消费级产品的普及与工业级产品的智能化升级形成双重驱动力。技术层面,视觉感知已成为机器人芯片的核心竞争力,AI ISP、3D感知(dToF/激光雷达SPAD SoC)等技术广泛应用,全球激光雷达SPAD SoC 2024-2029年复合年增长率更是高达98.4%,低功耗技术也成为关键指标,AOV模式下整机功耗低于30mW已成为消费级机器人芯片的标配。

2024-2029年全球核心机器人及芯片产品增长预测(数据来源:星宸科技招股书、弗若斯特沙利文)

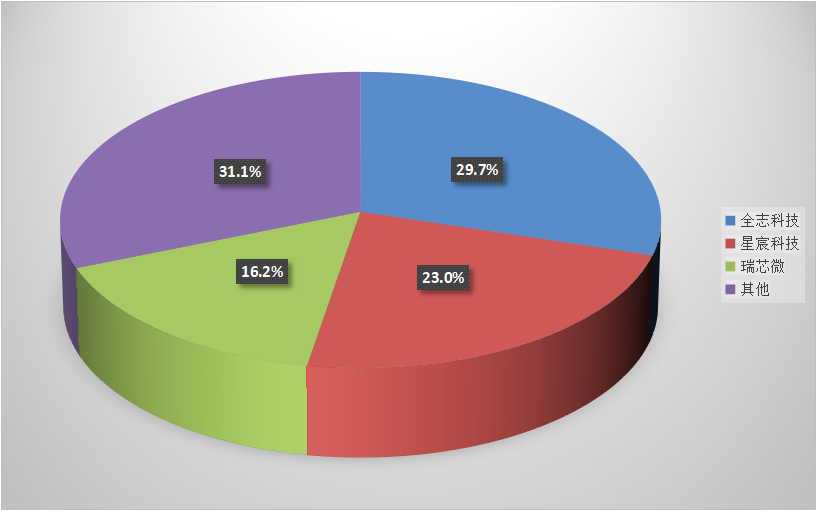

在市场竞争格局上,A股企业已形成绝对领先优势。2025年上半年,全志科技以29.7%的市场份额位居全球机器人视觉AI SoC供应商首位,星宸科技(23.0%)、瑞芯微(16.2%)分列二三位,三家企业合计占据68.9%的市场份额,主导全球中高端市场。

2025年上半年全球机器人视觉AI SoC市场份额排名(按出货量,数据来源:星宸科技招股书、弗若斯特沙利文)

竞争层次呈现清晰分化:星宸科技、瑞芯微聚焦消费级与工业级中高端机器人,推出高算力芯片布局人形机器人赛道;全志科技、国科微在中端市场发力,覆盖扫地、看护等家庭服务机器人;安凯微等企业则凭借高性价比产品深耕低端市场,形成互补竞争格局。国际厂商如英伟达、高通虽在人形机器人等高算力场景凭借先进制程占据一定优势,但A股企业依托本土化服务、成本控制及场景适配能力,在消费级与工业级市场保持强劲竞争力。

未来,机器人芯片产业将朝着四大方向演进:算力需求呈现分层化特征,形成“低功耗入门级(<1Tops)、中算力主流级(1-16Tops)、高算力高端级(≥16Tops)”的金字塔结构,人形机器人等高端场景对64Tops以上算力芯片的需求将持续激增;多模态与大模型端侧落地成为核心趋势,芯片需支持3B-7B参数级LLM与VLM模型本地运行,端侧算力协处理器成为新的技术热点;国产化替代在政策支持下持续深化,车规级标准(AEC-Q100)向机器人芯片延伸,耐高温、抗干扰、低失效率成为高端产品的核心指标;感算一体集成化加速,3D感知与AI计算深度融合,推动机器人实现“感知-计算-决策”全链路优化。

企业战略:全场景布局与差异化竞争并行

A股端侧AI芯片企业围绕自身技术基因与市场需求,形成了“全场景覆盖与细分赛道深耕”并行的差异化布局,核心企业凭借各自优势在不同领域占据一席之地。

头部企业以全场景布局为核心,引领行业技术方向。星宸科技作为全球第二大机器人视觉AI SoC供应商,2025年上半年出货量达5.5百万颗,是2024年的3倍,其核心优势在于消费级机器人芯片的高市占率——2025年全球每3台家用扫地机就有1台采用其SoC芯片。第三代芯片SSU9366采用多核异构架构,兼容40余种传感器,双摄满负载功耗仅1.5W,同时规划2027-2028年推出64Tops NPU高端产品,全面布局人形机器人赛道。

瑞芯微将机器人业务列为AIoT战略核心,旗舰产品RK3588在机器人市场市占率领先,与科沃斯、极智嘉、宇树科技等头部厂商合作,覆盖扫地机器人、工业巡检机器人、人形机器人等多种形态。公司创新推出端侧算力协处理器RK182X,支持3B/7B参数模型本地化运行,与RV1126B视觉处理器形成“主芯片+协处理器”双算力支撑体系,满足不同层级市场需求。

全志科技构建了MR系列机器人专用芯片的序列化布局,MR536已实现扫地机大规模量产,支持融合感知与视觉避障,新一代MR153内置RISC-V实时处理器,适配入门级服务机器人,与石头、追觅、云鲸等品牌深度绑定,2025年上半年相关业务收入同比增长显著。

A股企业机器人芯片技术路线与场景适配对比(数据来源:资料整理)

特色企业聚焦细分赛道,打造差异化竞争优势。国科微以AI视觉芯片为切入点,GK7206V1芯片搭载圆鸮AI ISP引擎,成功应用于全屋看护机器人,实现从安防场景向家庭服务场景的跨界突破,其GK2301边缘计算芯片以20Tops算力在工业巡检机器人中实现99.7%的瑕疵检测准确率,技术指标行业领先,形成“工业+家庭”双场景布局。

北京君正坚持“计算+存储+模拟”协同战略,计算芯片X2600和T41已应用于扫地机器人、斗宠机器人,存储芯片和模拟芯片同步切入工业机器人、酒店机器人供应链,自研RISC-V CPU核已落地部分产品,4Tops算力神经网络处理器IP即将量产,形成独特的硬件协同优势。

富瀚微深耕视觉技术二十余年,AI ISP技术可实现12dB信噪比提升,视频编码压缩率领先行业10%,其神经网络处理器技术已实现AI ISP与AI-CV全面覆盖,正通过技术延伸切入工业巡检机器人赛道。

安凯微聚焦低功耗细分市场,KM01A/W芯片支持AOV技术,整机功耗低于30mW,适配电池供电机器人、智能眼镜等场景,基于KM02X芯片的边缘计算方案支持本地大模型推理,在入门级服务机器人领域形成性价比优势。

A股端侧AI芯片企业的差异化核心体现在技术路线与场景适配的双重分化:星宸科技、瑞芯微聚焦“高算力+低功耗”平衡,主打消费级与高端工业机器人;国科微、富瀚微强化视觉处理能力,深耕工业巡检、家庭看护场景;北京君正依托“计算+存储+模拟”协同优势,覆盖多类型机器人供应链;安凯微专注低功耗技术,主攻入门级市场。在生态布局上,瑞芯微通过开发者大会汇聚逾4000家合作伙伴,全志科技依托“SoC+周边芯片”套片组合降低客户研发成本,星宸科技构建“境内外双循环”供应链保障全球交付稳定,形成各具特色的生态壁垒。

未来展望:三重机遇与多维挑战并存

A股端侧AI芯片企业在机器人领域的发展正面临需求、政策、技术三重驱动的历史机遇。终端市场的持续增长为企业提供了广阔的增长空间,全球消费级机器人的普及与工业级机器人的智能化升级形成双重红利,人形机器人作为中长期增长引擎,将进一步打开高算力芯片的市场空间。

政策层面,国家“人工智能+”行动、集成电路产业扶持政策持续落地,国产化替代趋势不断深化,国内机器人产业链的成熟让本土芯片企业与终端厂商的合作更加紧密,政策补贴与税收优惠也有效降低了企业的研发成本。

技术迭代催生新的需求,大模型端侧部署、多模态交互、3D感知等技术创新,推动机器人芯片从“功能实现”向“智能升级”跨越,A股企业在AI ISP、低功耗、RISC-V架构等领域的技术积累,与行业升级需求高度契合。同时,机器人应用场景从家庭、工业向商业服务、医疗康复等领域的持续拓展,多样化场景对芯片的差异化需求,为细分赛道企业提供了新的增长点。

但与此同时,A股端侧AI芯片企业也面临研发、竞争、供应链等多重压力。高端芯片研发门槛极高,人形机器人等高端场景对芯片算力、能效比、可靠性的要求严苛,需突破7nm及以下先进制程、异构架构设计、车规级认证等技术瓶颈,研发投入持续高企,星宸科技、瑞芯微2025年上半年研发投入占比分别达22.58%、17.6%,中小企业面临显著的资金与技术压力。

市场竞争日趋激烈,国际厂商凭借先进制程优势布局高端市场,国内同行在中低端市场的价格竞争导致部分企业毛利率承压,安凯微2025年上半年便因产品价格压力出现净利润亏损,消费类视觉芯片市场的竞争已进入白热化阶段。

供应链风险同样不容忽视,A股企业多采用Fabless模式,晶圆制造、封装测试依赖外部代工厂,先进制程产能紧张可能影响产品交付,同时芯片需适配多类传感器、操作系统与AI算法,生态建设周期长,若未能与终端厂商、算法公司实现深度协同,可能错失市场机遇。

此外,芯片设计行业的高端研发人才缺口较大,尤其是AI算法、异构架构设计人才的竞争激烈,叠加晶圆、封装等原材料价格波动,进一步加剧了企业的成本控制难度。

结语:迈向全球引领的智能化未来

机器人芯片产业正处于技术迭代与需求爆发的关键交汇点,A股端侧AI芯片企业凭借本土化优势、技术积累与场景适配能力,已在全球市场占据核心地位,成为驱动行业发展的中坚力量。未来,随着人形机器人等高端场景的逐步落地与国产化替代的持续深化,具备高算力、低功耗、多模态融合能力的企业将持续领跑行业。

面对研发、竞争、供应链等多重挑战,A股端侧AI芯片企业需持续强化技术创新,优化场景适配能力,构建完善的生态体系,通过差异化竞争巩固市场地位。在行业发展的黄金周期中,A股端侧AI芯片企业有望凭借自身优势,实现从“国内领先”向“全球引领”的跨越,为机器人产业的智能化升级提供核心支撑。

(校对/邓秋贤)