个股观点:

1、受益于手机及PC市场需求回暖、传统旺季即将来临,被动元件产业历经一年以上的库存调整期,库存陆续回到健康水位,全球被动元件行业出现新一轮涨价潮。

2、顺络电子在片式电感、片式压敏电阻领域处于国内领先地位,产品结构在不断迭代,从门槛较低的PC和家电类产品向手机和汽车电子供应商转换,未来有望凭借先发布局优势,高度受益汽车电动化市场红利。

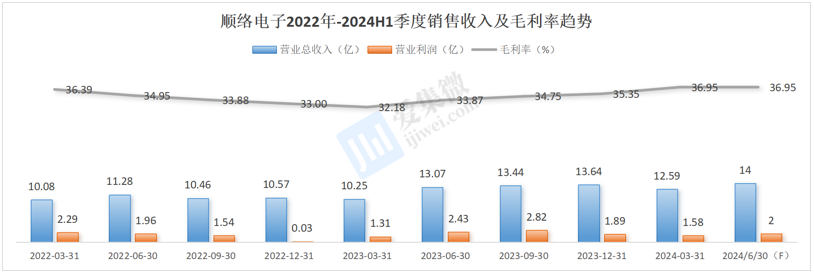

3、顺络电子业绩自2023Q2开始重回增长轨道,并随后保持持续增长的态势,毛利率也保持行业领先,2024年Q2销售额创新高超过14亿元,各项经营指标均回温积极。

被动元件又称无源元件、无源器件,在不同领域有不同定义,可以指消耗但不产生能量的电子元件,或者指无法产生增益的电子元件。近期,受益于手机及PC市场需求回暖、传统旺季即将来临,叠加产业链库存调整至健康水位,全球被动元件行业出现新一轮涨价潮,村田(Murata)、TDK株式会社等全球巨头已将产能利用率提高到80%至85%并提高产品价格,其涨价幅度远超此前几轮,最高涨幅预告达到20%。

近年来,人工智能等领域的热潮也在推动被动元件市场繁荣,被动元件大厂等对AI应用增长的潜力持乐观态度,不少头部公司已制定AI领域投资计划,将大手笔布局AI用电子元件。根据TrendForce报告显示,英特尔Meteor Lake或为PC带来90-100颗(约10%+)MLCC的增量,而AI服务器较通用服务器的MLCC用量也有望大幅增长。

中金公司称,龙头厂商预期PC和服务器需求或于2024年逐步回暖,同时乐观看待AI相关终端的需求驱动,一方面高端被动元件(包括小尺寸超高容MLCC、高功率密度电感等)的占比提升促进ASP上移,另一方面被动元件单机用量增长。

被动元件市场此前由海外厂商主导,市场占有率大,在特殊原材料上具有较大话语权,能够通过调节产能利用率影响行业价格。近年来,中国公司在全球电子元器件市场的竞争中,逐渐展现出强大的实力。其中,顺络电子无疑是中国电感行业的一匹黑马,多年来重视研发,稳步扩张,伴随上游原材料端的突破,依靠成本优势向规模化、高端化方向迈进,正重塑产业链机会,努力提升市占率水平,成为国内电感行业的龙头企业。

持续扩产提升市场竞争力

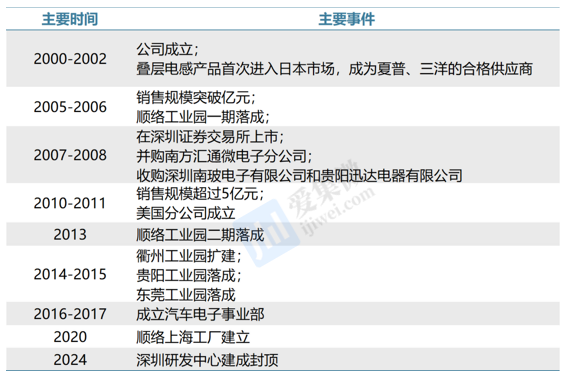

深圳顺络电子股份有限公司(公司简称:顺络电子,股票代码:002138.SZ)于2000年在深圳市成立,2007年上市,是专业从事各类片式电子元器件研发、生产和销售的高新技术企业,连续十六年被评为“中国电子元器件百强企业”。

公司产品包括磁性器件、微波器件、传感及敏感器件、精密陶瓷四大产业,广泛运用于通信、消费、汽车电子、工业及控制自动化、数据中心、物联网、新能源及智能家居等领域。

2007年以前,顺络电子开始进入产业链体系,下游需求主要为国内PC机、DVD、电视机、功能手机等电子产品;2007-2012年,公司通过多重收购,新拓电感产品包括功率电感或磁珠、绕线片感,并于2008年开始生产LTCC滤波器、GPS天线,2010年量产钽电容;2013-2015年,新品涵盖变压器、无线充电线圈、NFC天线及瓷片、PCB、精密陶瓷件等多品类,产品线进入无线充电、近场支付、汽车电子等新兴市场;2016年至今,电感、NFC、陶瓷件等产品线销售增长态势良好,在汽车电子、近场支付等新兴市场取得实质性进展,并努力从产品供应商向解决方案平台供应商转变。

截至目前,顺络电子的主要园区包括深圳总部、贵阳、东莞凤凰工业园、衢州以及上海松江工业园,这些园区共同构成了顺络电子的全球布局,通过这些园区的建设,公司正积极扩大产能,提升市场竞争力,旨在成为全球电子元器件领域的专家。

其中,深圳总部为顺络电子的核心,是顺络电子技术创新和业务发展的核心地带,深圳研发中心目前已经建成封顶;贵阳园区是顺络电子的重要生产基地之一,专注于电子元器件的制造和生产;东莞凤凰工业园是顺络电子扩大产能主要基地,一期工程已经全部竣工并投产,主要从事新型变压器、无线充电模组、贴片电感、精密陶瓷部品的研发和制造等;衢州园区同样是顺络电子的重要生产基地,专注于电子元器件的制造和生产;上海松江工业园是顺络电子在华东地区的重要布局,一期主体正处于装修阶段。

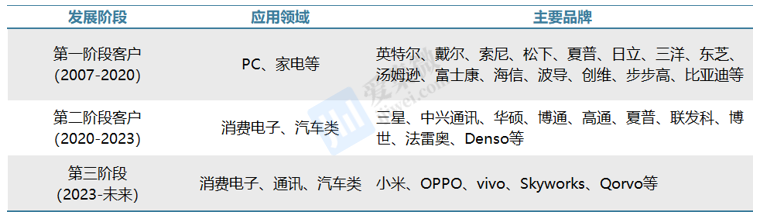

顺络电子供应链下游(电子产品)包括PC、智能手机和汽车电子。PC是公司持续发展的传统业务,而潜在增长主要集中在智能手机和汽车电子的产品应用,这也是顺络年报不断强调的点。因此,公司客户主要包括中兴、比亚迪等消费电子客户,法雷奥等汽车电子客户,从客户结构来看,顺络的产品结构也在不断迭代,从门槛较低的PC和家电类产品向手机和汽车电子供应商转换。

电感器领域实现多元应用布局

顺络电子的产品线按照技术平台来划分,主要分为绕线技术平台、叠层技术平台和其它平台的产品。按照功能划分,公司产品主要有功率电感、射频电感、LTCC低温共烧陶瓷、NTC器件、磁珠、NFC天线和结构件。2023年公司片式电感产销量所占市场份额位列国内第一、全球综合排名前三,片式电感、片式压敏电阻领域处于国内领先地位。

此外,顺络电子功率电感器拥有大电流、低损耗和抗腐蚀等特点,可应用于小型设备中;射频电感产品在智能手机、基站、路由器、服务器、微基站等领域广泛应用;热敏电阻具有高结构强度、阻值精度高和可靠性高等多个特性,在智能穿戴上产生较多应用;多款氧化锆陶瓷穿戴产品实现智能手表、TWS耳机20余个项目成功导入量产。

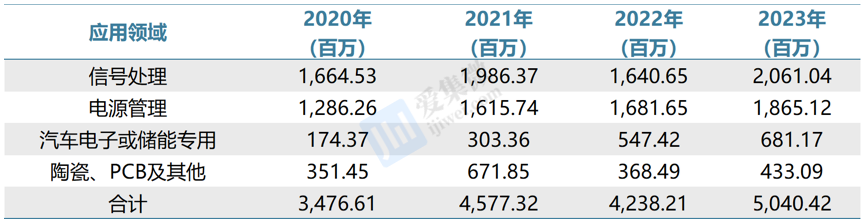

整体来看,顺络电子业务线涵盖“信号处理”、“电源管理”、“汽车电子或储能专用元件”、“陶瓷、模块模组、传感、PCB及其他”四大应用方向,覆盖了消费电子、新能源汽车、光伏储能、数据中心、物联网、5G和通讯、移动终端、工业控制、模块模组等重要市场,取得了以上重要市场几乎所有全球行业标杆企业认可。2023年开始,公司将汽车用、光伏新能源用陶瓷件从【陶瓷、PCB及其他】应用领域调整到【汽车电子或储能专用】应用领域列示,并追溯调整2022年度相关数据,因此2022和2023年两部分领域的营收产生较大的波动。

行业周知,电感行业在消费电子领域目前的三大产品类型按技术含量从高到低分别为008004、01005、0201。英制01005及008004型叠层电感产品属于纳米级小型化、高精度电感,而顺络电子是全球范围内极少数具备量产能力的供应商之一。

其中,顺络电子于2017年在0201年取得技术突破,2018年批量生产并持续供应华为、小米等消费电子厂商,目前是贡献业绩的主要产品;01005是目前苹果使用的电感规格,也是大规模商用的电感中技术要求最高,生产难度最大的,目前全球仅村田和顺络具备大规模量产能力;008004是最先进的电感类产品,村田已经研发成功并于2016年开始量产,但该产品目前商用很少,顺络电子于2019年开始布局研发,有望赶上。

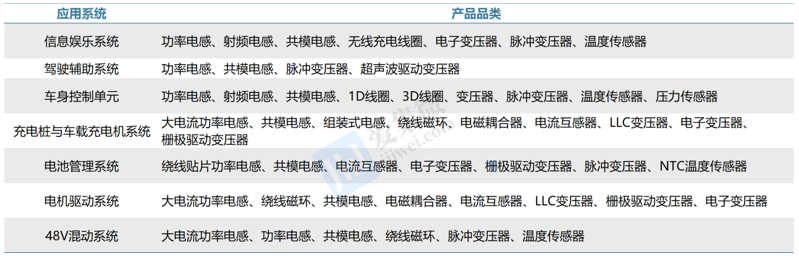

汽车电子方向,顺络电子自2016年成立汽车电子事业部以来,车载产品以电感、变压器产品为主,逐步实现EMC元件、电感、变压器、无线充电线圈等车载产品供货。目前,公司汽车电子产品可广泛应用在汽车电池管理系统、底盘与安全系统、OBC、车联网、车身控制系统、影音娱乐等系统中,产品已顺利进入博世、法雷奥、宁德时代等全球知名汽车电子企业、新能源企业的供应链体系,ADAS倒车雷达变压器、电动汽车 BMS变压器及OBC通过厂商认证并实现批量交货。国际领先Tier 1客户的认可将对公司进入其他Tier 1或整车厂供应链起到推动作用,未来有望凭借先发布局优势,高度受益汽车电动化市场红利。

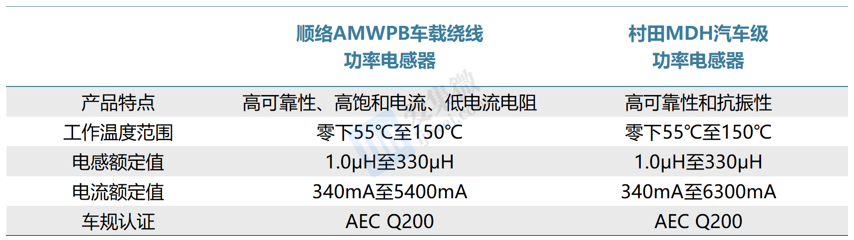

在车规产品性能方面,公司在AMWPB系列功率电感中凭借积累深厚的制造工艺经验和材料技术,使得产品在具备高可靠性的同时,能够承受车载产品的严酷使用环境。对比村田汽车级功率电感器的性能指标来看,公司车规级产品在性能上已经和日系龙头企业竞品处于同一水平线。

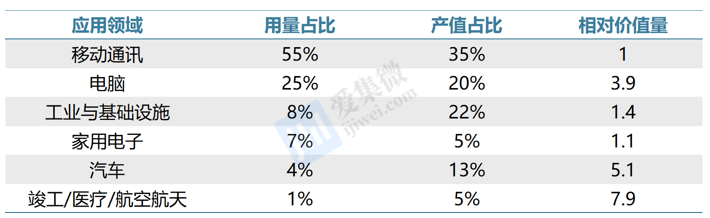

国金证券研报数据显示,在车规电感市场容量展望方面,汽车电感单价约为移动通讯电感的5倍,未来有望成为产值占比最大的领域。目前,移动通讯、电脑、工业和基础设施、家用电子、汽车的电感用量占比分别为55%/25%/8%/7%/4%,产值占比分别为35%/20%/22%/5%/13%。高端应用领域所用电感附加值显著更高,汽车领域的电感平均售价约为移动通讯领域的5倍,随着汽车智能化和电动化的快速发展,汽车有望成为电感产值占比最大的应用领域。

潜在市场增量方面,顺络电子多项目布局或也正逐渐步入收获期。

顺络电子一体成型电感与大客户应用项目推动,实现手机、汽车电子、工控、物联网等应用领域的批量化供应,增长快速,份额持续提升,市场空间需求量大未来前景可期。一体成型电感是由铜线、金属合金材料和电极组成,通过金属合金材料将卷线一体成型,形成电极,构造简单,但具有大电流下保持高稳定性、体积更小的优势,适用于轻薄化智能移动终端产品的电源管理模块,是绕线电感的新发展方向,未来将逐步实现对传统绕线电感的取代。

在高频应用中,LTCC不仅能供给优异的环境耐受性,还能确保更高的设计自由度,十分适用于毫米波频段的射频收发元件。顺络电子于2008年收购南玻电子从而引入LTCC工艺,公司“微波器件产业化项目”已于2019年10月投产,经过十余年布局发展,目前公司生产的LTCC产品可广泛覆盖天线、双工器、耦合器、滤波器、巴伦等射频前端器件,主要可应用于入高端手机、智能终端、工控类、 网通、物联网、汽车电子等领域,逐步实现多品类产品持续放量。

精密陶瓷产品方面,顺络电子于2013年参股信柏陶瓷并于2017年完成收购,目前精密陶瓷产品已覆盖电子陶瓷、工业陶瓷、家居陶瓷三大品类,细分产品包括陶瓷指纹识别片、陶瓷手机背板、智能手表陶瓷配件、(铁氧体、陶瓷)磁芯等精密陶瓷产品,同时掌握多种粉体配方。

随着5G通信市场对信号传输速度要求提高,陶瓷外观件因信号无屏蔽、干扰的特性广受高端消费电子产品制造商青睐。但陶瓷外观件依然存在良率低、成本高的问题,目前其大规模商业化尚难实现,手机背板市场中,塑料、玻璃仍然是占比最高的两大品类,陶瓷背板市占率为个位数。未来伴随成本与良率的进一步改善,顺络电子氧化锆陶瓷材料有望在消费电子外观件市场实现市占率显著提升。

PCB业务与顺络电子的传统业务跨度较大,公司实现布局一定程度上是出于对模块化的跨工艺平台布局的考量,实现提供模块化方案的供应平台。顺络电子PCB业务由2012年并购而来,目前主要由全资子公司衢州顺络电路板负责PCB高密度电路板和相关电子元器件的研发、设计、生产和销售。

经营指标快速回温,2024重回正增长

2022年受外部宏观因素冲击,虽然顺络电子营收与利润出现自成立以来首次负增长,营收整体同比下降7.4%,为42.38亿元,但2023Q2开始重回增长轨道,单季营收回到13.07亿元的高点,随后依旧保持了持续增长的态势,2024年Q2销售额再创新高,达到14亿元,实现了良好开局。

2017-2022年,顺络电子毛利率分别为33%/35%/34%/36%/35%/33%,销售净利率分别为17%/20%/15%/17%/19%/12%,维持在较高水平且基本稳定。2023-2024H1,公司毛利率回温至36.95%,主要得益于新业务的开拓,LTCC、一体成型电感新品等在市场具有核心竞争力,实现产销两旺,驱动营收环比增长。而车载业务成长为公司第二增长曲线,新产品逐步放量,盈利能力也十分可观。

展望2024年,市场预测显示电子产业上半年整体平淡并将于下半年复苏,随着新兴产业的持续成长、顺络电子战略规划逐步实施以及产品研发成果逐步释放、基础研究的层次推进以及产品线持续丰富,公司整体竞争实力将持续提升。

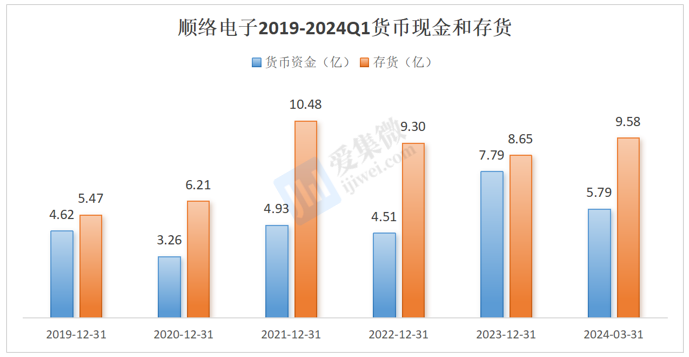

2024Q1顺络电子库存虽然仍在高位,接近9.6亿元,但多基于扩产计划的补库需求。2022年,受消费、通讯市场疲软拖累,顺络电子库存消化压力增加,整体效率下降。此外,公司在扩产计划中包括设备扩充、新产品研发投入等,这些都需要提前准备原材料和产品,从而增加了库存。短期内,顺络电子也仍在不断调整产品结构,增加高毛利领域的产品比例。

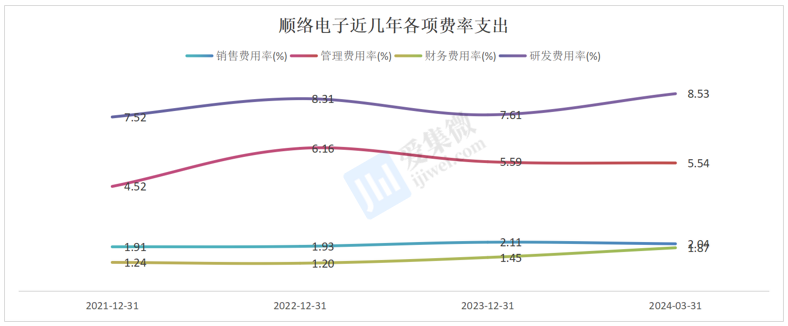

费率支出方面,顺络电子研发费率保持行业领先。2018年公司销售、管理、财务费用率分别为2.9%、5.9%、-0.7%,2023年分别为2.11%、5.59%、1.45%。公司高度重视基础研发投入、重点应用领域研究和新产品研发及批量化应用,2018 年至2023年,公司研发费用从1.33亿增至3.84亿,5年间研发费用率从5.6%迅速提升至7.61%,研发投入力度处于行业前列,公司通过加大研发投入锻造产品的核心竞争力,在汽车电子等业务中取得突破性进展,为公司的长期持续发展夯实基础。

综合来看,顺络电子的产能扩张和市场需求的匹配程度是影响其未来ROE的关键因素,2023年公司ROE已经回升至11.12%。目前,公司在新兴业务领域的布局,如汽车电子、光伏储能、数据中心等,可能会影响其未来的盈利能力和资产管理效率。短期内,公司在这些领域的营收和净利润均有所增长,显示出公司在新业务上的发展潜力如果市场需求能够消化新增产能,如果公司将能够顺利投产并增加销售额,将会进一步提高公司ROE。

展望未来,被动元件行业将继续向高电容、高电压、高频率以及模块化集成的小型产品发展,5G、电动汽车和自动驾驶等新兴产业快速发展及国产替代进程加速对国内被动元件市场需求起到正向作用。而目前行业或正处于周期底、业绩底、价格底的状态,以顺络电子为首的被动元器件国产厂商也将围绕未来长远发展提前做好布局和规划,培育未来产业,布局新兴市场,拓展增量市场,扩大存量市场。