个股看点:

1、领益智造完成纵向消费电子产业链的垂直整合,并横向拓展汽车、光伏等增量蓝海市场,在精密制造领域具有较强的市场竞争力和多元化的业务布局。

2、领益智造上半年AI终端及通讯类业务快速增长,其中,手机、PC、平板、MR、机器人相关产品收入增长较快,部分新产品业务收入规模大幅度提升。

3、领益智造2024H1毛利率下滑,公司新业务处于客户导入期,盈利能力整体较弱,当前面临盈利能力和毛利率方面的挑战。

今年以来,全球消费电子行业需求呈现复苏态势,部分新兴智能硬件产品市场需求回暖。根据IDC统计,2024年第二季度全球智能手机出货量同比增长6.5%至2.85亿台,出货量前五的品牌为三星、苹果、小米、vivo和OPPO,分别增长0.7%、1.5%、27.4%、21.9%和1.8%。

其中,苹果自6月11日在“全球开发者大会”(WWDC)推出“苹果智能”以来,苹果公司的人工智能平台“Apple Intelligence”就预期成为未来几年内推动产品迭代周期的重要驱动力,并将触发广泛的设备升级浪潮。

与此同时,苹果秋季新品发布会临近,A股苹果相关产业链标的受益情况也备受关注。过去十年,中国公司深度参与苹果产业链,舜宇光学科技(2382.HK)、立讯精密(002475.SZ)、蓝思科技(300433.SZ)、领益智造(601231.SH)、歌尔股份(002241.SZ)、高伟电子(1415.HK)等上市企业与苹果一同成长。

本期,我们将聚焦兼具行业成长和工艺料号拓展双重成长性公司——领益智造,公司作为具备结构件/功能件/模组和组装能力的精密制造平台型企业,苹果核心供应商之一,为苹果提供几千种模组件和零部件,在散热、充电、电池等消费电子创新方向均有布局,涉及Mac、iPhone、iPad、Apple Watch、AirPods以及Apple Vision Pro等产品。

多次并购成长,智能制造平台型龙头

广东领益智造股份有限公司(简称:领益智造;证券代码:002600 )成立于2006年,公司自成立起便专注于精密制造领域,以消费电子模切业务起家,此后相继拓展冲压件、CNC件、注塑件、材料、组装和ODM等业务类型,客户覆盖苹果、华为、OPPO、vivo、小米、传音、三星等主要消费电子品牌厂商。

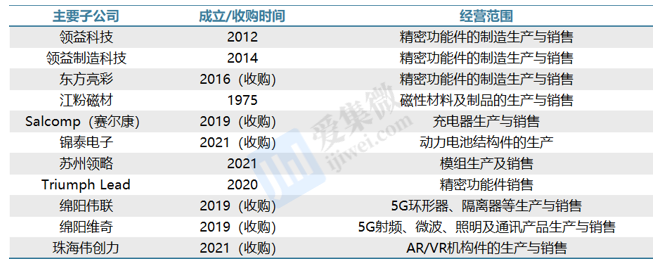

2018年领益智造通过与江粉磁材重组实现上市。上市后,公司凭借多年积累的精密制造技术经验,实现了“材料-精密功能键、结构件及模组-终端组装”的产业链布局,逐渐成长为智能制造平台型企业,大力拓展移动通讯领域。2021年初,公司收购珠海伟创力工厂,重点开展AR/VR业务;同年,公司通过收购锦泰电子切入新能源汽车赛道,主要产品为电池顶盖、电池壳和连接片;2022年,公司美国工厂开始建厂量产;2023年,进入德国某整车动力电池供应链;此外,公司通过为北美逆变器公司提供ODM服务迈入清洁能源领域。

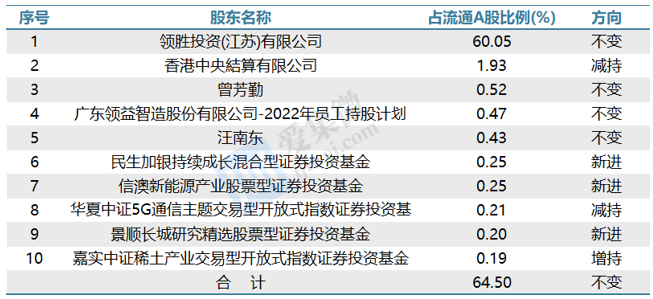

截至目前,领益智造控股股东领胜投资持有公司60.05%股份,公司创始人曾芳勤女士持有领胜投资100%股权,并直接持有领益智造0.52%股份,为公司实际控制人。其余股东则主要包括机构投资者和员工持股平台。公司股权结构整体上较为集中,多期员工持股计划实现了核心人才利益共享,有利于公司长期健康发展。

领益智造上市至今共实施四次股权激励,以此保障企业长远健康发展。2021年1月,公司公告激励计划向符合授予条件的451名激励对象授予股权,授予价格为2.36元/股,以此绑定核心人才;2023年6月,公司公告向员工计划持股不超过4500万股,以此建立和完善员工、股东利益共享机制;2024年6月,公司公告拟用公司总股本的3.40%用于股权激励计划,授予价格为4.46元/股。

综合来看,领益智造在精密制造领域具有较强的市场竞争力和多元化的业务布局,但同时也需要注意到其面临的盈利能力和毛利率方面的挑战。

横纵向产业链整合推进,打开增量空间

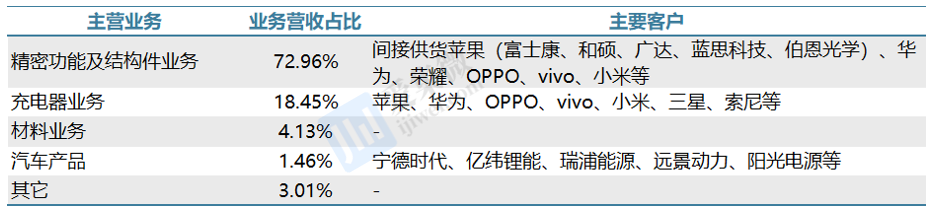

在领益智造业务收入结构中,面向消费电子领域的精密功能及结构件占比72.96%,主要客户有苹果、华为、荣耀、OPPO、vivo、小米等;充电器占比18.45%;材料业务收入占比4.13%;汽车产品收入占比1.46%,客户包括宁德时代、亿纬锂能、瑞浦能源、远景动力、阳光电源等。

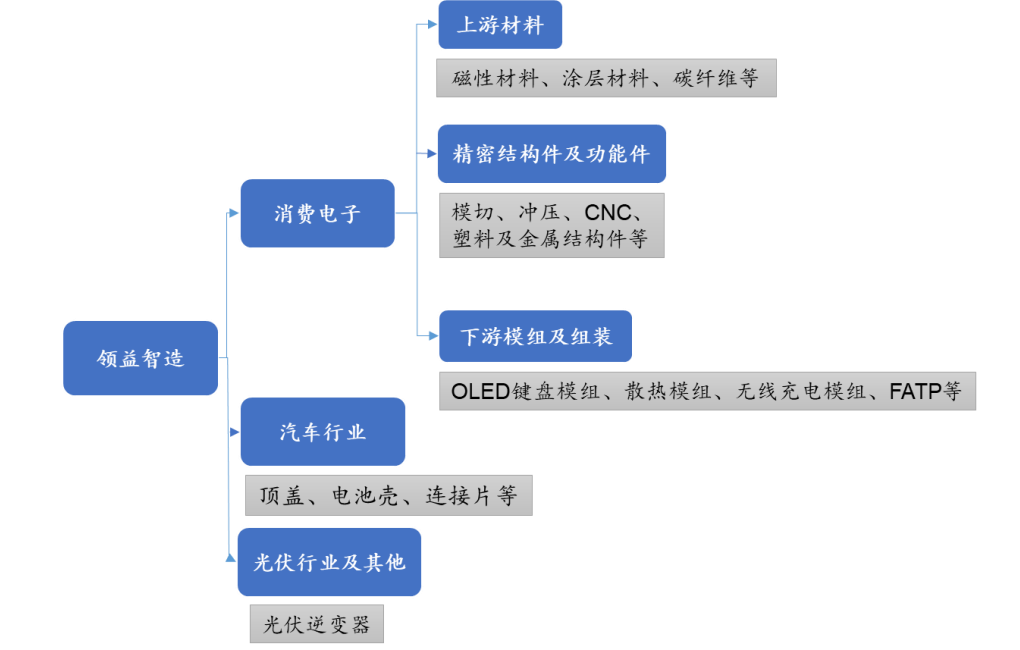

下游应用领域方面,领益产品当前主要聚焦消费电子、汽车电子和光伏行业等,此外在通讯领域、AR/VR领域也做一些探索性业务布局,协力打空公司营收增长瓶颈。

消费电子领域,公司业务包括精密功能件/结构件、材料、模组和充电器等业务,客户覆盖苹果、华为、荣耀、OPPO、vivo、小米、传音、三星、联想等主要消费电子品牌厂商及其整体组装厂商。其中,精密功能件/结构件又可按照工艺不同分为模切件、冲压件、CNC 加工件、注塑件等种类。

领益智造精密功能件主要是智能终端中实现特定功能的器件,用于实现通讯设备、计算机、手机、汽车电子等产品各功能模块或部件之间粘接、保护、防干扰、导热、防尘、绝缘、标识等功能;结构件是在设备中传递运动或提供支撑作用的组件,是起支撑作用的金属、塑料或其它非金属结构件;模组泛指专用功能件,公司拥有散热模组、背光模组、射频模组、马达模组、转轴模组、声学模组、键盘模组、触控板模组、及无线充电模组等产品;公司提供的主要材料类产品包括电磁屏蔽材料、导热类材料、微波介质陶瓷材料、陶瓷纤维材料等。

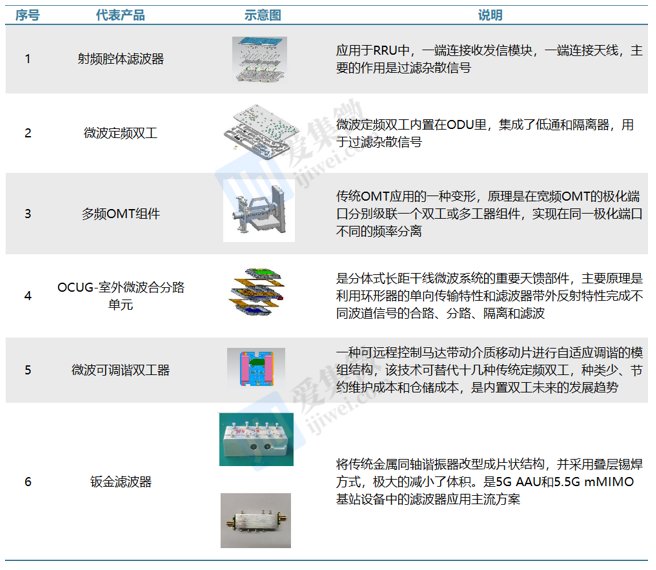

通讯领域,领益智造向重要客户提供通信设备核心组件,产品覆盖基站滤波器、双工器、主干网回传双工器、可调双工器、极化正交转换器(OMT)、室外和分路弹元(OCU)等5G基站器件、组件及子系统。

得益于领先的精益制造能力及在AI终端的制造领域的提前布局,2024年上半年,领益智造AI终端及通讯类业务快速增长。其中,手机、PC、平板、MR、机器人相关产品收入增长较快,部分新产品业务收入规模大幅度提升,但盈利能力与原有业务相比仍有一定的差距;碳纤维产品、散热模组、电池模组等终端相关零组件在收入快速提升的同时保持了较高的毛利水平。

汽车业务方面,领益智造目前已布局动力电池方壳电芯钢/铝外壳、圆柱电芯铝壳、顶盖/盖板、防爆阀、正负极软连接、转接片等电池结构件产品及柔性软连接母排、注塑件等其他汽车相关精密结构件,也逐步切入车用的刹车系统解决方案一线品牌,并布局车内无线快充,自研自制快充线圈(Coils),更好地适配品牌方充电协议,满足不同设备间的同时充电,以高标准产品成为北美新能源大客户的重要供应商。

2023年8月公司子公司与德国某整车厂 (OEM) 旗下动力电池子公司签订了《提名协议》,为其供应动力电池盖板、模切件以及相关注塑、冲压件,协议的顺利履行预计将累计增加公司2025年至2029年收入约人民币22亿元。随着全球新能源汽车市场的持续增长及市场份额的不断提升,公司汽车相关业务收入增长显著。

光伏储能业务方面,公司从2020年开始实现量产光伏产品,并于2022年在美国建设产能,目前主要为Enphase等微型逆变器头部企业提供ODM整机代工服务。但是,2024年受客户订单阶段性下降等因素影响,2024年上半年公司光伏储能业务同比大幅下降。

此外,领益智造围绕新客户布局新品类零部件,积极布局AR/VR整机等增量蓝海市场,产品包括Meta VR产品结构件和注塑件,Nreal AR眼镜组装、结构件、功能器件等,也兼具中长期发展空间。

值得提及的是,领益智造将人工智能、机器人等领域的先进工艺运用到自动化生产的工业整体解决方案,结合自主研发的多种类、多功能的数控化及自动化设备,建设具备国际领先水平的智能生产车间,成功打造高效的现代化智慧工厂。公司通过投入自主研发的自动化设备,全面提升在制造、搬运、检测、 包装等多个环节的自动化程度,有效节约了生产成本,增强业务的灵活性、精准度和可拓展性。

整体来看,领益智造完成了纵向消费电子产业链的垂直整合,并横向拓展汽车、光伏等增量蓝海市场。公司经过多年的布局和产业延伸,已经具备材料、精密功能件、结构件及模组、充电器及精品组装的全产业链布局,未来能持续提升自身产业规模及盈利水平,为客户创造更多价值;与此同时在包括汽车、新能源、5G通讯、医疗、物联网领域的横向拓展,也在持续打开公司长期增长空间。

基本盘稳中向好,收入增长先行短期利润承压

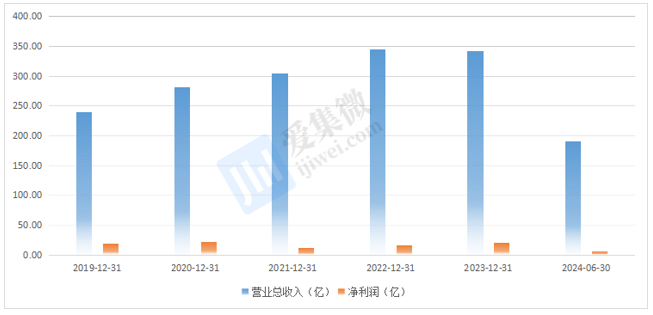

从收入角度来看,领益智造收入规模实现快速上升,原壳公司业务造成利润端出现波动,近两年逐步企稳。公司重组上市后进入成熟扩张期,2019/2020年受益于苹果客户产品销量和价值量、公司份额提升驱动收入高增长;2021年增速放缓主要源于疫情反复、贸易摩擦、芯片短缺影响了市场供需;2022年,公司精密功能件、结构件等核心业务平稳增长,AR/VR、笔记本电脑等新消费电子领域业务开始出货,营收实现同比13.49%增长,归母净利润达到新高至15.96亿元,其中汽车类产品当期同比增长166.32%;2023年由于下游需求趋寒,公司营收出现滞涨,营收同比下降1.05%至341.24亿元;2024H1,公司实现营收191.2亿元,同比增长25.06%,但是由于产品结构出现变化,部分新产品盈利能力与原有业务相比仍有一段差距,归母净利润却同比下滑44.53%至6.92亿元。

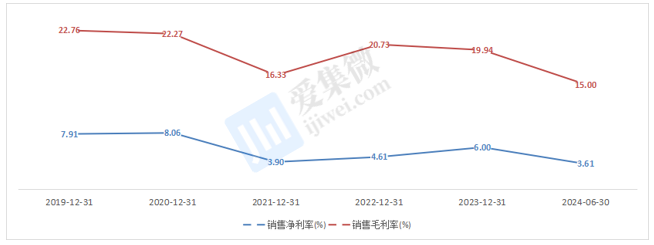

盈利能力方面,领益智造上市后,整体维持在20%的毛利率。2021年,由于营收占比较高的精密功能器件/结构件业务毛利率出现大幅下滑,进而影响公司整体毛利率从22.3%下降至当前的16.3%;此后,原材料价格下调,公司整体毛利率呈现恢复趋势;2024H1公司毛利率进一步下滑至15%,公司新业务处于客户导入期,盈利能力相对较弱。

领益智造表示,2024年下半年,随着消费电子旺季到来,公司大客户份额&ASP有望持续提升,同时积极探索人工智能硬件领域的发展潜力,预计Q3营收有望环比提升。

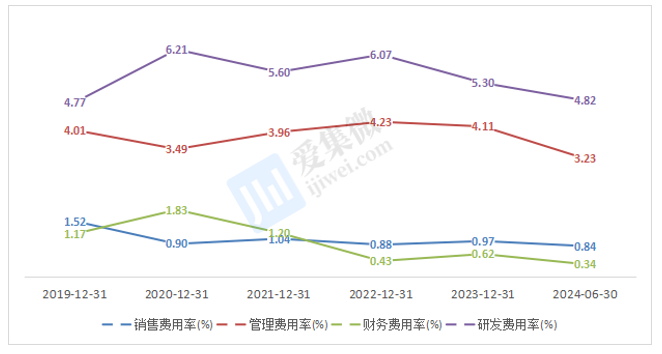

主要费率方面,研发费用率和管理费用率整体保持稳定,财务费用率和销售费用率有所回落。2019-2024Q1公司销售费用率分别为1.52%、0.90%、1.04%、0.97%、0.84%;管理费用率分别为4.01%、3.49%、 3.96%、4.23%、4.11%/3.23%;财务费用率分别为1.17%、1.83%、1.20%、0.43%、0.62%、0.34%。其中,财务费用在2022年出现较大回落,主要原因是汇率变动导致汇兑受益增加,而管理费用整体稳步上升主要是受研发人员不断增加的影响。研发投入整体占比较高,2019-2024H1 公司研发费率分别为4.77%、6.21%、5.60%、6.07%、5.30%/4.82%,整体保持较高费用支出。领益智造特有“集团工研-BG研发中心-BU开发中心”的三级研发平台,在美国、新加坡、深圳、东莞、苏州、东台等多地设有工研院,专注于研究行业未来发展趋势。

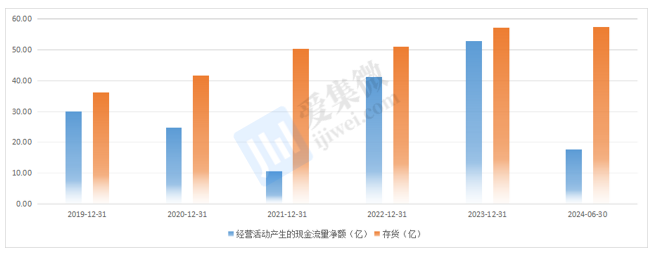

现金流方面,领益智造经营性现金流整体上较为充沛。2023年,公司经营性现金流净额约52.95亿元,存货规模上升影响了经营活动的现金流净额。

资产回报率方面,领益智造近三年ROE整体处于修复状态,2023年恢复至11.6%,与消费电子行业相比,处于中等水平。2024上半年ROE为3.75%,较去年同季度减少了3.35个百分点,公司正面临一定的盈利压力且资产周转率有所下降,营收的增长并没有转化为净利润增长。

整体而言,领益智造现金流充沛,消费电子基本盘稳中向好,新业务收入规模持续扩大,重视研发技术积累,全球化布局程度较高,海外营收占比持续提升,但是公司盈利能力和资产使用效率等方面却在一定程度上面临挑战。