个股观点:

1、三环集团MLCC产品在高容量、小尺寸两个技术发展方向上取得重大进展,成为建设5G设备的关键部件供应商,并在手机、车规高容市场完成批量出货。

2、三环集团2021年募投37.5亿高容量系列多层片式陶瓷电容器扩产项目,自2020年底开始,目前进度11.5%,预计2025年5月完成,虽然新增产能达5倍,但是当前产线建设进度缓慢,相关项目的产能释放及效益低于预期。

3、三环集团资产周转率近两年持续下降,进而影响着整体资产回报率水平,自2020年15.71%回落至2023年的8.95%。但是,公司稼动率从2024年一季度的80-90%提升至二季度的100%,正积极调整产能结构以完成去库需求。

4、业内人士指出,目前MLCC价格已经基本上趋于稳定,渠道端很难通过降价抢到更多的市场份额,而供需转折点经常出现在连续性的价量齐扬或价量齐跌之后。截至目前,MLCC已经连续多个季度呈现量与价同步下滑,或许转折点即将到来。

多层片式陶瓷电容器(MLCC)在电子整机使用量巨大且规格繁多,由于大型电子整机厂商基于便捷、稳定经营等因素考虑,通常会选择能提供大批量、规格齐全、高容量、高性能的日本、韩国厂商作为MLCC供应商。因此,起步较晚、产能小、产品规格不全成为大型电子整机厂往往较少选择大陆MLCC厂商的关键因素。

自2016年以来,村田、太阳诱电、TDK、京瓷等厂商将MLCC产能陆续向小型化、高容车用市场转移,开始减少或退出部分常规MLCC产能,使得MLCC市场出现结构性短缺。

而国内大型电子整机厂商更加重视供应链稳定性和安全性,主动加强与大陆MLCC厂商合作,国内供应链公司充分享受了订单的全球转移趋势。

虽然,中国被动元件产业逐渐实现了从低端向中高端的转型,国产化率不断提升。但是,我国企业在电子陶瓷市场份额仍然较小,很多附加值较高,技术含量高的陶瓷元件仍依赖进口。目前,在A股被动元件上市公司中,市值最高的是三环集团,公司MLCC产品在高容量、小尺寸两个技术发展方向上取得重大进展,成为建设5G设备的关键部件供应商。

积极扩充高容MLCC产能

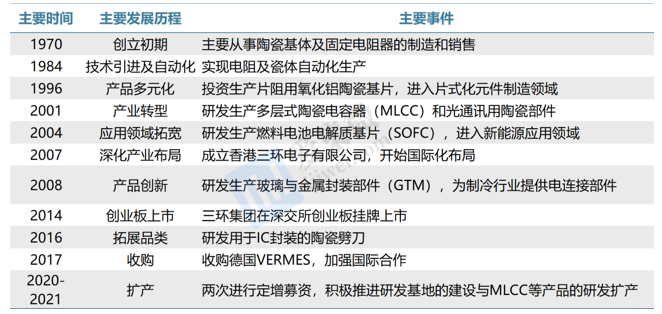

潮州三环(集团)股份有限公司(简称:三环集团,股票代码:300408.SZ)成立于1970年,其前身为潮州无线电瓷件厂,2014年于深交所成功上市,是一家专注于先进材料研发、生产及销售的综合性高新技术企业,公司深耕陶瓷电子元件领域数十年,成功将传统陶瓷材料转型为电子元件,成为建设5G设备的关键部件供应商,当前是陶瓷领域元器件研发与生产的龙头企业。

根据相关资料分析,三环集团发展主要有两个比较重要的时间节点:2011至2018年,公司光通讯业务营收比重基本上维持在50%以上;2019至2023年,光通讯业务营收占比下滑至30%以下,日本退出部分MLCC市场,三环对相关产能扩充,MLCC业务营收不断创新高。

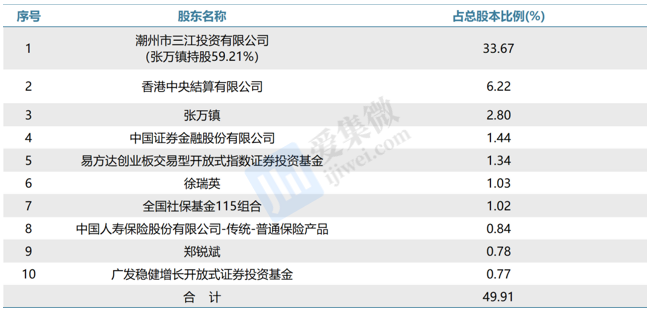

三环集团股权结构相对集中,前十大股东中机构投资者占比较多。张万镇为公司实控人,直接持有三环集团2.8%的股份,并通过潮州市三江投资有限公司间接持股19.94%股份,合计持股比例达22.74%。除了实控人外,其他股东持股比例均低于5%,且机构投资者占比较高,公司股权结构整体较为稳定。

发展至今,三环集团对陶瓷产业上下游完成一体化深度整合。在上游原材料环节,公司掌握陶瓷粉体配比等关键技术,实现浆料、成型、烧结、加工垂直一体化;在产业链下游,公司以陶瓷材料为基点,提升产品布局丰度以满足市场需求,积极拓宽产品类型,形成了陶瓷外观件、元器件、光通讯、封装、模组、电子材料六大类产品矩阵。其中,公司光纤陶瓷插芯、陶瓷基板、电阻器用陶瓷基体等产品销量位于全球前列,主要产品广泛覆盖了光通信、电子、电工、机械、节能环保、新能源等领域。

虽然,在战略方向的选择方面,三环集团仍在持续加码扩充MLCC产能。其中,2020年和2021年,三环集团定增募资净额分别为21.54亿元、38.8亿元,计划投入5G通信用高品质MLCC扩产技术改造项目22.85亿元,投入高容量系列 MLCC扩产项目41.02亿元,预计该两次项目达产后新增的MLCC产能合计为5400亿只/年,达产后,公司产能进一步提升,满足未来市场需求。

但是,根据2023年年报披露,三环募集计划投资的37.5亿高容量系列多层片式陶瓷电容器扩产项目进度才11.5%,这个投产项目自2020年底开始,预计2025年5月完成,新增产能达5倍,当前产线建设进度缓慢,相关项目的产能释放及效益低于预期(公司募集资金净额为38.8亿元,累计已投入4.93亿元,其中2023年已投入1.78亿元)。

高容MLCC仍处量价齐升趋势

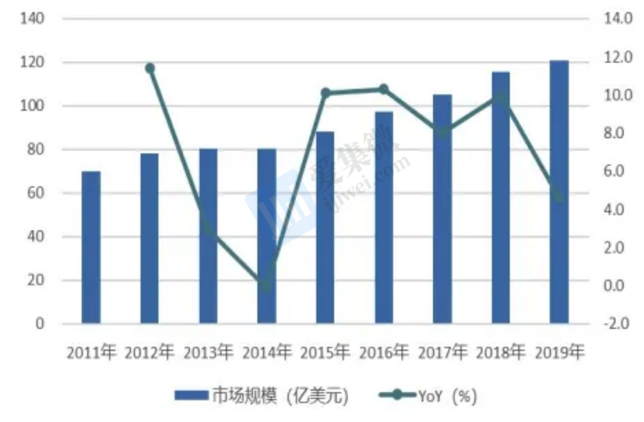

从市场规模来看,全球MLCC市场规模整体呈稳健增长的态势,其中2019年受MLCC量价齐降的影响出现短期波动,而后随着5G和新能源汽车渗透率提升驱动需求的提升,市场逐步回暖。据专业机构预测,随着5G、汽车电子、物联网渗透率的提高,MLCC需求将继续增长,未来至少五年内,全球MLCC行业的需求量大概率将以每年10%-15%左右的幅度增长。再根据中国电子元件行业协会数据显示,2021年国内MLCC市场规模约达484亿元,同比增长约5%,市场规模占据全球的40%以上。

这也是为什么这么多厂家争相进入MLCC市场的主要原因。

MLCC品类多样,下游应用领域极为广泛。MLCC分类方式多样,常见的划分标准有陶瓷介质类型、温度和材料等特性、SIZE封装大小,以及电容量等。其中比较常见的分类方式有:1)根据电容量的不同,MLCC可分为高容和低容两类。2)根据SIZE封装大小的不同,可分为超大尺寸、中大尺寸、小尺寸等。其中,中大尺寸封装高容值、高耐压的MLCC应用场景最为广泛(如:0402、0603、0805、1206),小尺寸封装的MLCC(如:0201、01005)通常用于小型电子产品中,超大尺寸封装的 MLCC(如:1808、2220及以上)则多用在超高容、超高压场景。

三环集团依托对陶瓷产业链的深度整合,开展了多个新规格MLCC的自主研发,目前,公司在高端MLCC技术突破上进展顺利,已规模化量产0201~2220尺寸的高容产品以及大容量BME-MLCC、5G通信基站用高容量MLCC等研发项目,且扩产计划以高容产品为主。公司的MLCC产品不仅在消费电子领域有广泛应用,还在汽车电子、工业控制、通信基站等其他领域展现出其重要性。

未来,随着5G、AI服务器等新技术的普及,三环集团的高容MLCC产品有望进一步扩大市场份额。

在新品近期市场拓展方面,三环集团的高容MLCC自2022年实现了0-1的突破,目前已有106,226系列产品完成批量销售,476系列产品也处于小批量销售阶段。根据民生证券报告的数据显示,2024年,三环集团一季度MLCC稼动率为80-90%,二季度已经100%,高容MLCC当前已供不应求,正积极调产能结构以满足充足的订单需求。

在新的应用领域布局方面,三环集团将在2024年下半年实现批量生产小尺寸高容MLCC,以满足手机高容市场方面需求;车规产品方面,车规级MLCC产品已获得IATF16949(国际汽车行业的技术规范)等相关认证,并正积极推进相关领域的合作,部分产品实现超预期发展,预计2024年第二季度车规产能开始快速爬坡,预计2025年将逐步达到满产状态。

值得提及的是,物联网产业、汽车电子行业的MLCC需求正在稳步增长。据德邦证券研报显示,单辆汽车动力总成系统所使用的MLCC数量为450至2500只,与汽车电动化程度呈明显正相关而单辆汽车的ADAS、安全系统、舒适系统、娱乐系统以及其他系统所使用的MLCC数量为4300只至10000只,这对MLCC的需求有极高的补足。

产能进展方面,根据三环集团事业部副总经理孙鹏先生最新公开演讲提及,三环集团未来的产能规划,在不断追加投资,其中MLCC项目发展将投资63.85亿元,上一年的产能达到了300亿,今年预计达到500亿的产能,为市场提供更多、更可靠的产品。MLCC价格走势方面,产品价格、稼动率、库存是判断MLCC行业景气度的重要指标。自2021年第一季度至2022年,消费级MLCC全年价格平均下跌了5%至10%不等,部分低阶消费规MLCC价格甚至已触及材料成本。因而,业内人士指出,目前MLCC价格已经基本上趋于稳定,渠道端的价格也不会再降,即便再降价也很难抢到更多的市场份额。从过往的MLCC供需循环过程来看,供需转折点经常出现在连续性的价量齐扬或价量齐跌之后。截至目前,MLCC已经连续多个季度呈现量与价同步下滑,或许转折点即将到来。

去年工控领域的服务器、智能电表等领域MLCC需求尚可,整体工规级MLCC价格下滑幅度相对小一些;而车规级产品受益于新能源汽车需求旺盛,供不应求,价格承压较小;另一方面,人工智能等领域的热潮也在推动被动元件市场繁荣,被动元件大厂等对AI应用增长的潜力持乐观态度,不少头部公司已制定AI领域投资计划,将大手笔布局AI用电子元件。

去库存是2023年MLCC行业的主旋律,多家厂商当前多放慢了扩产节奏。根据TrendForc集邦咨询调查,从MLCC行业整体来看,供应商自有库存水位平均约为90天,渠道代理商平均库存水位约90-100天,大型ODM平均库存约3-4周,距离整体市场(合计代理商、供应商、ODM)健康水位120天仍有一段距离。但从边际变化来看,龙头厂商存货同比增幅正在逐季收窄,库存消化成效显著,去库存阶段已逐步进入尾声。

此外,在三环集团的其他业务方向,业绩回温趋势也同样明显。PKG领域,下游晶振去年库存见底,24年行业稼动率逐步回升,5月份涨价10-15%;基片/浆料领域,随下游电阻稼动率回升,业绩逐季回升;插芯领域,随着FTTR、数据中心等需求旺盛,插芯业务恢复快速增长,全年同比也将超过20%。

存货流动性偏低,资产周转率回落

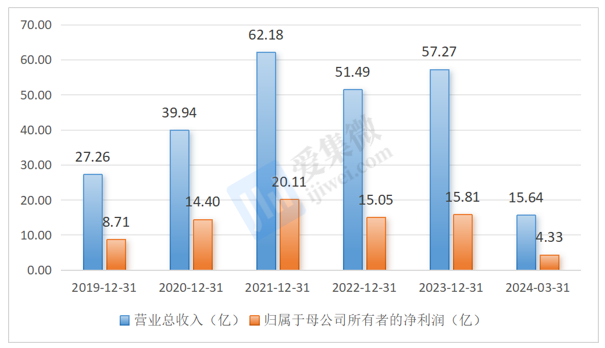

营收方面,2013-2023年,三环集团营收从20.2亿元增至57.27亿元(营收峰值出现在2021年,达到62.18亿元),归母净利润从5.7亿元增长至15.81亿元(净利润峰值在2021年,达到20.11亿元)。

当前电子元件下行周期渐近尾声,三环集团业绩有望重回高增长。2024Q2公司单季度利润同、环比大幅增长(公司发布24Q2业绩预告,公司单季实现归母净利润5.176.64万元,同比增长26-62%,环比增长19-53%;实现扣非归母净利润4.76-5.90亿元,同比增长45-79%,环比增长26-56%。),各个业务管线盈利环境都在改善,消费电子、光通信等下游行业需求持续改善。同时,公司MLCC产品市场认可度不断提高,下游应用领域覆盖日益广泛,销售同比有较大幅度增长,MLCC高容进展加速,产品占比提升。

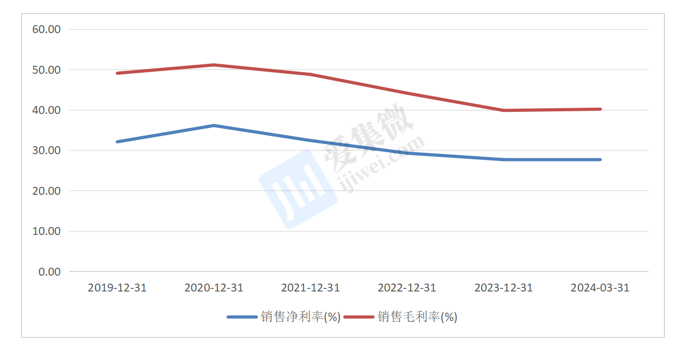

盈利能力方面,虽然三环集团产业链一体化程度高,具备从原料到成品的全制程能力,在行业中,毛利率处于偏高水平,但是近几年行业周期下行,依然难掩销售毛利率下行趋势。2022年公司毛利率受到行业下行压力较大,降低至44.1%,并在2023年进一步下探至40%,2024前两个季度仍然在历史低位运营。未来,随着高端产品助推业绩快速增长和行业景气度整体恢复,公司毛利率或会得到修复。此外,公司2021-2024年平均销售净利率为29%,虽然也在逐年下行,但在行业中仍然保持高位运行,依旧保持着较高的盈利能力。

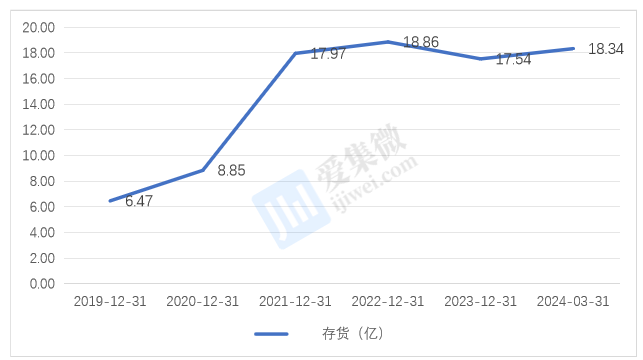

三环集团库存水位仍然较高,短期内仍难得到有效去化。由于整体市场需求的减缓,尤其是消费电子领域,这可能导致了三环集团产品的销售速度下降,从而使得库存水平上升,公司自2021年便始终处于18亿左右的库存水位。但是,三环集团的稼动率从2024年一季度的80-90%提升至二季度的100%,这表明公司正在积极调整产能结构以满足订单需求,有助于库存的消化。此外,一些扩产项目的进度可能会影响产能释放和库存水平,虽然扩产节奏可能因行业需求下行而放缓,但长期扩产计划仍在进行中,这对库存去化也同样产生积极的作用。

虽然在可对比公司中,三环集团ROE一直处于较高水平,但是公司资产周转率近两年也在持续下降,进而影响着整体资产回报率水平,自2020年15.71%回落至2023年的8.95%。一方面,由于手机、个人电脑等消费电子产品需求的周期性减少,导致三环集团的营业收入同比降幅超过10%,影响了固定资产周转率;另一方面,三环集团自2020年起计划对MLCC进行大规模扩产,但2022年上半年相关项目的产能释放及效益未达到预期,这可能导致资产周转率下降;此外,三环集团的存货周转天数达到241天,处于历史高位,这表明存货的流动性降低,影响了资产的周转效率。

展望未来,被动元件行业将继续向高电容、高电压、高频率以及模块化集成的小型产品发展,5G、电动汽车和自动驾驶等新兴产业快速发展及国产替代进程加速对国内被动元件市场需求起到正向作用。而目前行业或正处于周期底、业绩底、价格底的状态,电子产品行业景气度有所回升,消费电子等下游行业需求逐步复苏,从产品结构、单价情况、下游客户、产品链布局等方面看,三环集团都处在行业领先低位。