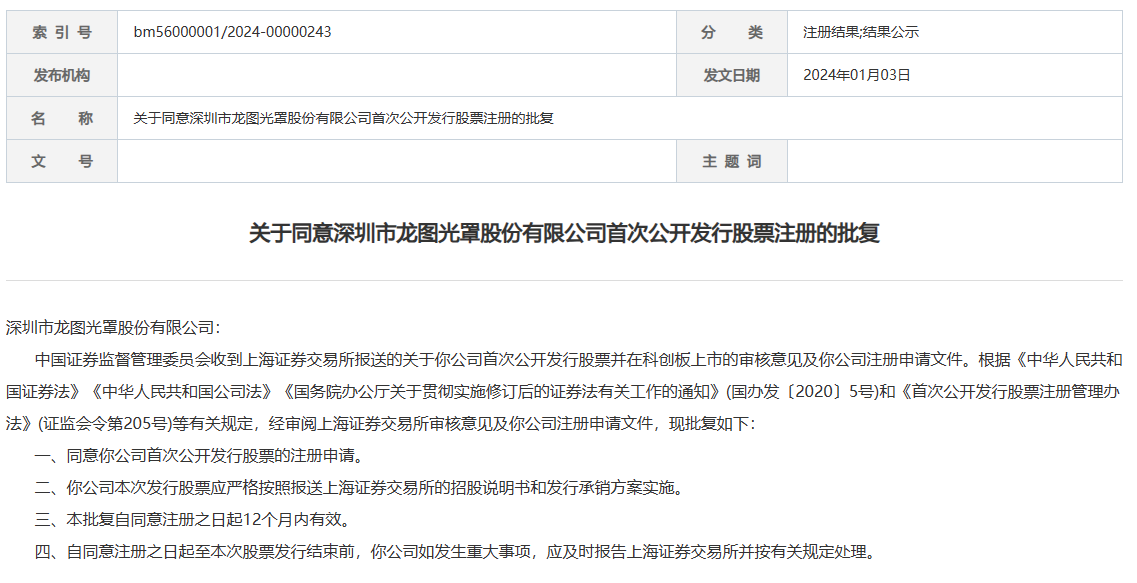

1.【IPO一线】证监会:同意龙图光罩科创板IPO注册申请

2.【每日收评】集微指数跌1.99%,三星电子、美光科技正规划将DRAM价格调涨15%-20%

3.【IPO价值观】深度绑定五菱/江淮,幂源科技大客户同为供应商

4.高新兴:已向青云科技交付1.32亿元GPU服务器产品

5.中科蓝讯2023年净利润2.4亿元-2.6亿元 同比增长70.34%-84.53%

1.【IPO一线】证监会:同意龙图光罩科创板IPO注册申请

1月3日,证监会披露了关于同意深圳市龙图光罩股份有限公司(简称:龙图光罩)首次公开发行股票注册的批复,同意龙图光罩科创板IPO注册申请。

龙图光罩主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版对应下游半导体产品的工艺节点从 1μm 逐步提升至130nm,产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟 IC 等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

目前,龙图光罩已掌握 130nm 及以上节点半导体掩模版制作的关键技术,形成涵盖CAM、光刻、检测全流程的核心技术体系。在功率半导体掩模版领域,公司工艺节点已覆盖全球功率半导体主流制程的需求。

经过多年发展,龙图光罩已与众多知名客户建立了长期稳定的合作,并形成了优质的客户结构,如:中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体、立昂微、燕东微、粤芯半导体、长飞先进、扬杰科技、英集芯、芯朋微、斯达半导体、清华大学、上海交通大学等,客户不仅涵盖芯片制造厂商、MEMS传感器厂商、先进封装厂商、芯片设计公司,还包括进行基础技术研究的知名高校及科研院所。

龙图光罩称,公司以特色工艺半导体市场为切入点,紧扣国内半导体厂商的发展需求,不断提升掩模版工艺技术水平和客制化服务能力,逐步进入国内多个大型特色工艺晶圆厂供应商名录,一定程度上推动了我国半导体掩模版产业的国产化。

此次IPO,龙图光罩拟公开发行不超过3,337.50万股人民币普通股(A股),预计使用6.6亿元募集资金,投资于高端半导体芯片掩模版制造基地项目、高端半导体芯片掩模版研发中心项目及补充流动资金项目。

高端半导体芯片掩模版制造基地项目是通过对公司现有核心产品的技术升级,实施更高制程(130nm-65nm节点)半导体掩模版的开发及产业化,以创新型、高性能、高品质产品满足更高端的市场要求,加速实现130nm工艺节点以下半导体掩模版的国产替代进程,同时提升公司的竞争力与盈利能力。

通过高端半导体芯片掩模版研发中心项目将提高企业的研发创新能力和整体竞争力,根据市场及客户的需求开展高端半导体掩模版技术工艺的研发,以适应不同市场及客户的需求。

关于未来发展规划,龙图光罩表示,未来公司将跟随国家半导体行业发展战略,围绕高端半导体芯片掩模版领域,持续加大研发投入和资金投入,逐步实现90nm、65nm以及更高节点的高端制程半导体掩模版的量产与国产化配套,形成“深耕特色工艺,突破高端制程”的发展战略和思路。

2.【每日收评】集微指数跌1.99%,三星电子、美光科技正规划将DRAM价格调涨15%-20%

今日沪指跌0.43%,深证成指跌1.24%,创业板指跌1.8%。成交额不足7000亿,供销社概念走强,家用轻工、铁路公路、纺织、旅游板块涨幅居前,能源金属、电子化学品、风电、电池板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中8家公司市值上升,敏芯股份、国科微、光迅科技等公司市值上涨;106家公司市值下跌,晶丰明源、兆易创新、圣邦股份等公司市值领跌。

中金公司指出,近期巴以冲突与美联储鸽派转向为黄金贡献了较大涨幅,市场对短期因素的计价可能已经相对充分,叠加近期红海航运问题推升全球运价,或加大美国通胀波动,因此战术层面上我们不排除黄金短期回调的可能性。根据我们对历史上美联储降息前后资产走势的复盘显示,在经济中性情形下,美联储停止加息后至开始降息前,黄金的波动相对其他资产可能较大,但并不逆风,降息开始后,黄金在6个月维度上胜率和收益率明显优于股票、商品等资产,因此我们建议在2024年战略上维持超配黄金,同时结合具体点位与经济数据灵活调整仓位。

全球动态

美股三大指数集体收跌。其中,纳指收跌1.18%,报14592.21点;标普收跌0.8%,报4704.81点;道指收跌284.85点,跌幅0.76%,报37430.19点。

FAANMG六大科技股中,苹果收跌近0.8%,亚马逊收跌近1%,Facebook母公司Meta收跌0.5%,奈飞收涨近0.4%,谷歌母公司Alphabet收涨逾0.5%。

中概股方面,三家造车新势力齐反弹,理想汽车收涨超3%,小鹏汽车收涨超1%,蔚来汽车收涨近1%。其他个股中,B站和网易涨约4%,腾讯粉单涨超3%,阿里巴巴、拼多多涨超2%,百度涨约2%,京东涨约1%。

个股消息/A股

中科蓝讯——1月4日,中科蓝讯发布公告称,经财务部门初步测算,预计公司2023年度实现营业收入为143,000.00万元到145,000.00万元,与上年同期相比,将增加35,009.90万元到37,009.90万元,同比增加32.42%到34.27%。

高新兴—— 1月3日,高新兴发布公告称,2023年10月13日,公司控股子公司高新兴讯美(重庆)科技有限公司与北京青云科技股份有限公司签署了《购销合同》,根据该合同约定,讯美科技向青云科技交付一批GPU服务器(含配套产品),合同总价为人民币68,400万元。

恩捷股份——2024年1月3日,恩捷股份发布公告称,为加快公司美国锂电池隔离膜项目的进程,以快速响应北美地区客户的需求,提升公司隔膜产品的全球市场份额,公司再审议通过了《关于调整美国锂电池隔离膜项目的议案》

个股消息/其他

三星电子——根据存储器模块业内传出,三星电子、美光等存储器大厂,正规划今年第一季将DRAM价格调涨15%-20%,从1月起执行,借此催促客户提前规划未来使用需求量。已有厂商透露收到三星的涨价预告。

通用汽车——通用汽车周三公布的数据显示,去年在美国的汽车销量增长了14.1%,是该公司自2019年以来销量最好的一年。

小米集团——近日,有几张小米汽车的定价海报在网上流传,图上显示2023款小米SU7的不同版本的首发预售价分别定价9.9万、36.9万、59.9万。小米集团公关部总经理王化在微博称:“刚刚看到几张图,真是一眼假!这不可能是咱们米粉做的图,不仅字体不对还没有米标,还是官网的截图直接P字上去,做得比较草率。”

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3332.74点, 跌67.83点,跌幅1.99%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

3.【IPO价值观】深度绑定五菱/江淮,幂源科技大客户同为供应商

“电池、电机、电控”被誉为新能源汽车的“三电”系统,也是新能源汽车的最核心部分,以比亚迪为代表的头部企业专注自研,力争掌握全部核心技术,但并非所有企业都具备“三电”的自研能力,部分企业需要依赖供应链支持。

其中,动力电池系统作为“电池”的重要组成部分,在新能源汽车行业持续景气带动下,已诞生一批供应链企业,幂源科技控股有限公司(简称:幂源科技)便是其中之一,该公司于近日计划登陆港交所,欲借助资本市场大幅提升制造能力。

近日笔者翻阅其IPO招股书发现,幂源科技近年业绩快速增长的背后,高度依赖于上汽通用五菱、江淮汽车、宁德时代等前五大客户;不仅如此,幂源科技还存在大量供应商与客户重叠的情况,前五大供应商中就有4家企业为其客户,幂源科技同时与江淮汽车构成深度关联交易。

5成业绩来自通用五菱

动力电池系统由电芯、BMS及电池模块、热管理系统、电气组件及其他组件组成,在电动汽车市场的强劲需求推动下,中国的电池系统市场正处于快速发展阶段。根据弗若斯特沙利文统计数据,中国动力电池系统的装机量由2017年的79.4万件增至2022年的705.5万件,复合年增长率为54.8%,同时预测将由2023年的941.1万件增长至2027年的1970.9万件,复合年增长率为20.3%。

作为新能源汽车的核心部件,主机厂、电芯企业均具备动力电池系统的研发能力,但同时也有部分由第三方供应,而幂源科技作为第三方代表企业之一,其于2022年出货49.04万件,市场占有率为6.95%。

如果按纯电动汽车电池供应商的出货量计算,2022年中国市场总规模为513.1万件,前五大供应商占47.6%的市场份额。幂源科技以49.04万件出货量及9.6%的市场份额位列行业第三,特别是在A00级市场,幂源科技贡献约1/3的市场份额,位列行业第一。

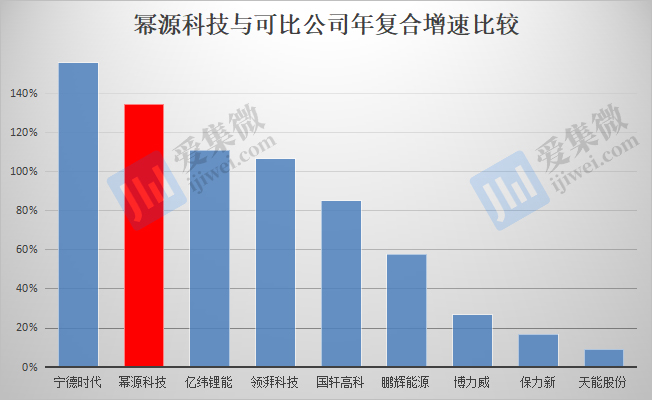

在出货量增长带动下,幂源科技的营收在2020年-2023年H1(下称“报告期”)呈快速增长趋势,分别达到10.15亿元、25.67亿元、55.74亿元、11.22亿元,其中,2020年-2022年的年复合增速达134.4%,与可比公司相比,仅次于宁德时代的CAGR 155.54%,高于其他A股动力电池及动力电池系统可比上市公司。

另据幂源科技披露,其主要客户为电动汽车OEM企业,已于2022年与国内出货量前15名的动力电池企业中的13家公司建立了业务联系。

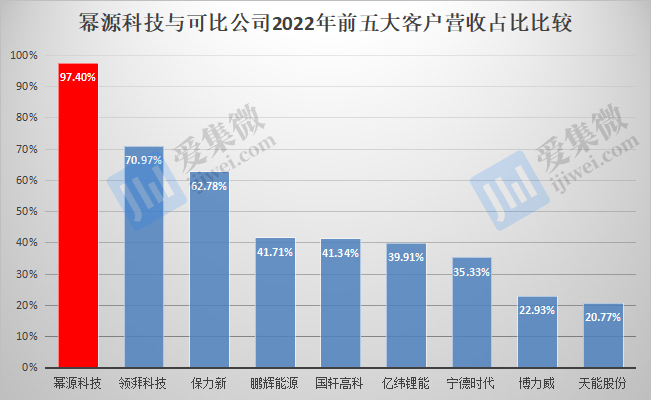

不过笔者盘点发现,幂源科技实际客户资源并不多,其营收主要来自于前五大客户的贡献,报告期各期,前五大客户合计营收占比分别为94.4%、96.4%、97.4%及90.6%,同时,最大客户营收占比分别为54.2%、47.6%、46%及35.5%。

而可比公司客户群广泛,营收来源也较为分散,不存在业绩严重依赖头部客户的情况,多数企业的前五大客户营收占比均在50%以内。

另根据招股书披露信息,可推测幂源科技最大客户A为上汽通用五菱,客户B为江淮汽车,客户F为宁德时代。其中,通用五菱主打的是A00级入门车型,并非幂源科技所说的是“中国顶级乘用电动汽车制造商”;江淮汽车擅长的是燃油车,而非新能源汽车,其电动化转型仍有赖华为加持;宁德时代确实是全球顶尖动力电池供应商,但宁德时代自身具备极强的电池及电池系统研发及制造能力,幂源科技供货宁德时代的具体产品以及应用领域仍需进一步披露。

幂源科技已意识到其业绩高度依赖少数客户可能存在的风险,其在招股书中表示,未来若无法留住目标客户或将早期试验部署转化为有意义的订单,公司的业务、前景、财务状况及经营业绩可能会受到重大不利影响。

供应商与客户交叉重叠

除了高度依赖少数客户,幂源科技对供应商的依赖度也远高于可比公司。

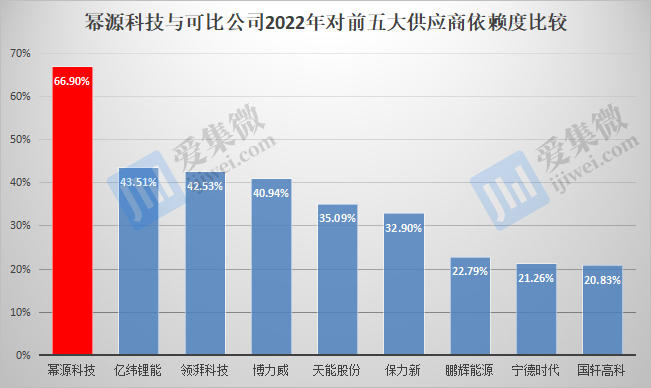

招股书显示,报告期各期,幂源科技对前五大供应商的合计采购额分别为8.29亿元、14.91亿元、35.66亿元、5.53亿元,占幂源科技总采购额的比重分别为68.6%、60.7%、66.9%及52.5%,其中对第一大供应商的采购占比分别为32.2%、26.9%、24.8%及24%。

比较发现,可比公司对前五大供应商的依赖度鲜少出现超过40%的情况。

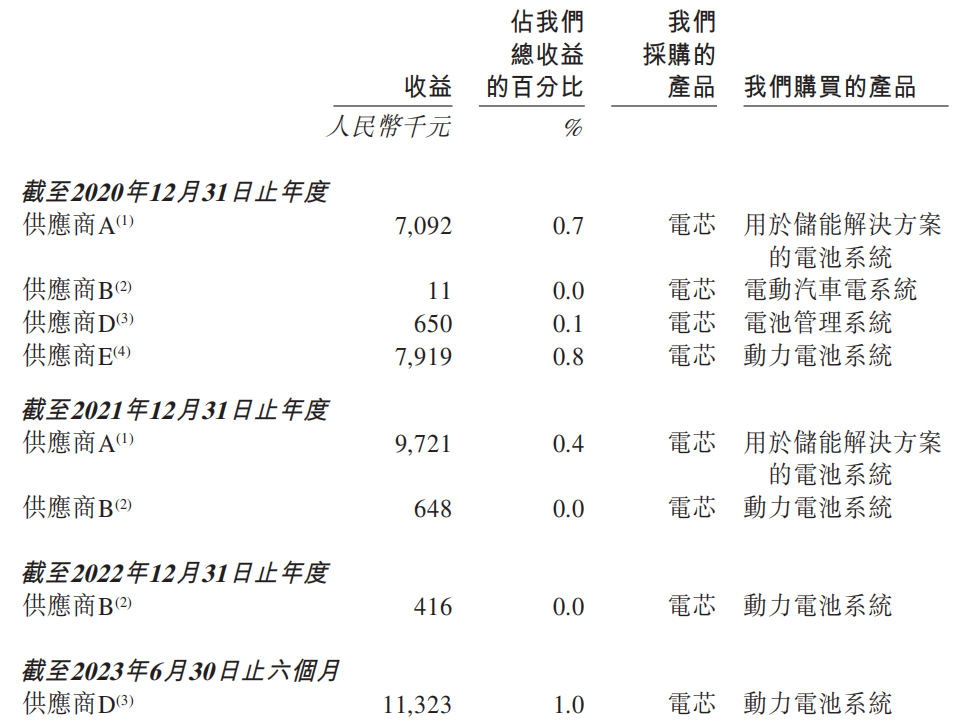

相比于对前五大供应商的依赖,幂源科技大量存在客户与供应商交叉重叠的情况更令市场担忧。幂源科技表示,公司根据电芯合作伙伴的电池系统需求和客户的指示,向客户采购产品或将产品出售给公司供应商。

其中,客户B(江淮汽车)即为幂源科技的重要供应商之一,该公司主要向幂源科技提供液冷管等原材料及劳工、班车接送、产品保修等服务。报告期各期,幂源科技向客户B的采购总额分别为250万元、100万元、1140万元及610万元,分别占同期采购总额的0.2%、0.0%、0.2%及0.7%。

幂源科技同时向客户B销售产品,报告期各期销售额分别为2.4亿元、8.61亿元、17.46亿元及3.99亿元,分别占同期总收益的23.6%、33.6%、31.3%及35.5%。

幂源科技同时与客户B(江淮汽车)各自持股合资公司江淮华霆50%股权(幂源科技通过华霆(合肥)动力技术有限公司间接持股江淮华霆),因此双方还构成关联交易。未来,双方的关联交易额有望持续扩大,根据招股书披露,江淮汽车集团根据总供应协议,将于2023年-2025年三个年度应付的年度最高金额分别不超过13.22亿元、24.3亿元及39.03亿元。

部分核心供应商同时是幂源科技客户

除了客户B,幂源科技前五大供应商中,有四家同时是其客户,幂源科技既向供应商A、供应商B、供应商D、供应商E采购电芯,又向这些供应商出售电池系统。即便幂源科技一再强调与各方交易价格公允,但仍摆脱不了为前述供应商代工的嫌疑;同时,客户与供应商重叠易滋生利益输送,因此,幂源科技与客户、供应商之间的交易也将成为港交所重点关注的问题。

4.高新兴:已向青云科技交付1.32亿元GPU服务器产品

1月3日,高新兴发布公告称,2023年10月13日,公司控股子公司高新兴讯美(重庆)科技有限公司(简称“讯美科技”“乙方”)与北京青云科技股份有限公司(简称“青云科技”或“甲方”)签署了《购销合同》,根据该合同约定,讯美科技向青云科技交付一批GPU服务器(含配套产品),合同总价为人民币68,400万元。

截至目前,讯美科技已向青云科技交付部分GPU服务器产品,对应履行的合同金额为13,160万元。

因服务器市场供需态势发生变化,为顺利推进产品交付事宜,讯美科技与青云科技签署了《购销合同之补充协议》,《补充协议》约定经双方友好协商,同意将原协议中货物变更为相对更优性能的服务器产品,调整了产品配置、单价、台数等内容。原《购销合同》的部分产品不能按期交付,青云科技确认讯美科技无违约,不承担任何责任,后续其他产品的交付(产品数量、配置等交易条件)由双方协商后另行约定。

根据《补充协议》,产品配置A合计总价137,200,000元,产品配置B合计总价33,000,000元,两项产品合计170,200,000元,目前已支付136,800,000元,剩余400,000元款项应在货物发往甲方指定地点前三日内支付至乙方指定收款账户。

5.中科蓝讯2023年净利润2.4亿元-2.6亿元 同比增长70.34%-84.53%

1月4日,中科蓝讯发布公告称,经财务部门初步测算,预计公司2023年度实现营业收入为143,000.00万元到145,000.00万元,与上年同期相比,将增加35,009.90万元到37,009.90万元,同比增加32.42%到34.27%。

同时公司预计2023年度归母净利润为24,000.00万元到26,000.00万元,与上年同期相比,将增加9,910.30万元到11,910.30万元,同比增加70.34%到84.53%;扣非净利润为16,000.00万元到

18,000.00万元,与上年同期相比,将增加4,785.44万元到6,785.44万元,同比增加42.67%到60.51%。

关于业绩大幅度增长,中科蓝讯指出,报告期内,公司持续推动技术升级、优化产品结构、大力推广讯龙系列在终端品牌产品的应用,销售占比持续提升;同时公司积极响应客户需求,在对产品降噪、协议、功耗等性能进行不断改进的同时,尽可能优化芯片面积,提升性价比;另外,公司与上游各供应商建立了长期、稳定的深度合作关系,2023年逐季增加备货,以应对下游市场需求增长和新产品备货需求,保证产能供应充足。

其进一步称,受益于公司讯龙系列产品持续起量、印度及非洲等国外TWS耳机市场增长和国内市场复苏影响,公司音频产品销售金额增速较快。针对部分增速较大的细分市场,公司推出了智能穿戴芯片、无线麦克风芯片、数字音频芯片、IoT芯片、语音识别芯片、玩具语音芯片,横向、纵向多维度拓展,下游应用场景和客户范围也随之扩大,同时助力公司盈利能力的提升及毛利改善。公司基于蓝牙、WIFI两个连接,深耕无线音频领域的同时,广泛布局IoT、AIoT领域,抓住物联网、人工智能等下游新兴市场发展机遇,布局培育新兴市场。