集微网报道,一超多强、寡头垄断、较高技术壁垒可谓是当今集成电路制造行业典型的竞争格局及现状,对于存储业来说也不例外,单是三星、海力士、美光三家企业的市场份额就占据2020年全球DRAM市场的九成。

反观国内,目前专注于DRAM存储芯片的公司主要有紫光南京、福建晋华、合肥长鑫等,不过与行业巨头的市场份额仍有明显差距。作为近期开启IPO冲刺的存储器厂商深圳市江波龙电子股份有限公司(以下简称:江波龙),在全球数据量爆发式增长的拉动下,其业绩也实现了逐年大幅增长,2020年的营收规模更是超过了半数半导体上市企业。

亮眼的业绩下,却是大客户韦尔股份采购的逐年减少,2020年更在其前五大客户名单中“失踪”。更为重要的是,相较同行其毛利率明显偏低,与最高者相差10%以上,且2020年eMMC产品的市场份额也仅有4%,市占率和毛利率双低的现状,都是江波龙其需要正视的“关卡”。

营收超半数半导体上市企业:韦尔股份对江波龙的采购逐年减少

据悉,江波龙主要从事Flash及DRAM存储器的研产销,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案,并形成嵌入式存储、固态硬盘(SSD)、移动存储及内存条四大产品线,还拥有行业类存储品牌FORESEE和国际高端消费类存储品牌Lexar(雷克沙)。公司存储器广泛应用于智能手机、智能电视、平板电脑、计算机、通信设备、可穿戴设备、物联网、安防监控、工业控制、汽车电子等行业以及个人移动存储等领域。

目前,其已与华勤技术、闻泰科技、龙旗技术、天珑移动、沃特沃德、中诺通讯、禾苗通信等整机ODM厂商形成稳定的合作关系,行业类存储器进入传音控股、中兴通讯、烽火通信、三星电子、TCL、创维、海尔、海信、小米、字节跳动、萤石网络、石头科技、科大讯飞、联想、华硕、清华同方、深信服、奇瑞汽车、长安汽车等客户的供应链体系;消费类存储器客户包括京东、亚马逊、沃尔玛、BestBuy、OfficeDepot、Staples、B&H等零售商。

随着AI、IoT、大数据、互联网等技术的发展应用,我国产生的数据量将从2018年的7.6ZB增至2025年的48.6ZB,全球数据量呈现爆发式增长态势,也随之拉动了存储产品需求。2018年至2020年,江波龙实现营业收入分别为42.28亿元、57.21亿元、72.76亿元,2019年和2020年营业收入增长率分别为35.29%和27.19%,年均复合增长率为31.18%;对应的净利润分别为-0.58亿元、1.27亿元、2.76亿元,销售规模和盈利能力均保持逐年大幅增长趋势。

值得一提的是,其2020年73亿元的营收规模放在半导体上市公司中也足够亮眼,几乎超过同期四分之三的半导体概念股企业,近3亿元的净利润也打败了半数半导体企业。

从主营业务构成来看,其收入主要来源于嵌入式存储、SSD和移动存储,其中前两者的销售规模和营收占比都实现了逐年增长,但移动存储的销售占比却明显下降,由2018年的40.06%降至2020年的25.56%。尽管江波龙在招股书中并未作多解释,不过深交所或会在问询中对业务销售占比变动提出质疑。

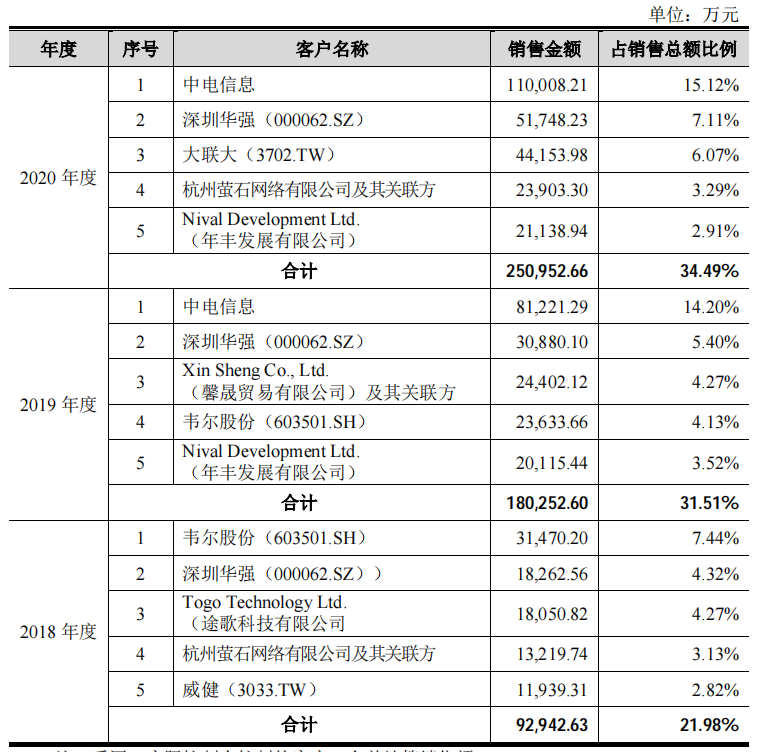

此外,其客户的变动及稳定性也值得深究。从时间线来看,2018年韦尔股份还是其第一大客户,并贡献了超过3亿元的销售收入,不过次年该客户的销售金额便降至2.4亿元,排序也下滑到第四位,到了2020年,更是消失在前五大客户行列。显而易见,在江波龙产业规模不断扩大的同时,千亿市值的半导体龙头韦尔股份对其的采购却在逐年减少,背后的原因则不得而知。

同时,取而代之的第一大客户变为中电信息,2019年一举便贡献了8.12亿元的大额收入,2020年进一步扩大至11亿元,与第二大客户深圳华强相差5亿元。

毛利率增长靠Lexar拉动,仍大幅低于同行均值

在IPO的征途中,江波龙面对的不止是大客户韦尔股份的“失踪”,市占率和毛利率双低的现状,也是其需要正视的“关卡”。

基于存储市场2018年DRAM和NAND Flash存储晶圆市场价格快速下跌,2019年起,服务器需求回暖、智能手机单机容量增长等因素的影响下,存储市场供需状况改善,毛利率整体呈上升趋势。

2018年至2020年,江波龙的毛利率分别为7.62%、10.71%和11.97%,其中,应用于消费电子领域的嵌入式存储产品毛利率较2019年下降了3.37%,主要受疫情影响致消费电子市场需求下降所致。需要指出,其2020年固态硬盘和移动存储的毛利率都较上年明显增长,主要是靠毛利率较高的Lexar品牌产品占比提升,从而有效拉动其整体毛利率的上升。

所谓“有对比就有伤害”,尽管江波龙的毛利率在稳步增长,但在同行里却仍处于垫底的角色。对比Smart Global、威刚、海盗船、创见,上述企业同期的平均毛利率达到15.17%、17.42%、19.05%,江波龙与平均值相差超过7%,与毛利率最高的创见更相距10%以上。

其解释称,同行毛利率较高主要是行业头部客户占比高,产品毛利率本身较高等因素所致,而其自身毛利率相对较低则由于发展阶段及经营策略的不同。不过,在同行毛利率纷纷迈进20%的水平时,江波龙低空飞行的毛利率也显示出其产品竞争力或有待提升。

此外,目前存储器行业呈现以三星、海力士、美光等海外企业垄断的市场格局,2020年这三家在全球DRAM市场份额合计约为94.51%。从市场份额来看,CFM数据显示,江波龙2020年eMMC产品市场份额为4%,位列全球第七。对于旗下Lexar品牌而言,Trend Force显示,该品牌SSD出货量在2019年市占率为3%,位列全球第七名;Omdia数据表明,2020年Lexar存储卡的全球市场份额位列第三名、闪存盘(U盘)全球市场份额位列第四名。

由此可见,其主营产品嵌入式存储的市占率并不算高,2011年自主开发eMMC存储器至今仍只有4%的市占率。另外,江波龙在2017年收购了美光旗下高端消费类存储品牌Lexar,也有助于其向高端消费类存储市场发力,但在收购前或是不收购该品牌,那么其相关产品的市占率和毛利率恐怕都将处于更低的水平,又如何比肩同行甚至超越?(校对/Jack)