我国新能源汽车产业的快速发展,正带动本土供应链企业同步发展,其中,主营被动电子元器件的上海鹰峰电子科技股份有限公司(下称“鹰峰电子”)也受益成长,产品已进入比亚迪、埃安、深蓝、岚图、理想、小鹏等新能源汽车主机厂供应链体系,2020年-2022年汽车业务营收年复合增速曾高达334.52%。

不过,近期鹰峰电子在回复上市委第三轮问询中披露,2023年整体营收同比下降5.84%,其中新能源汽车业务营收同比下降了16.03%,业绩出现较大滑坡风险。而导致这一情况的出现,鹰峰电子第一大客户比亚迪引进新的供应商、鹰峰电子降价换市场是重要影响因素。

业绩、在手订单同比双降

根据此前披露数据,受益新能源汽车等业务创收能力逐步走强,鹰峰电子2020年-2022年主营业务收入分别为47,713.45万元、86,582.42万元和145,452.54万元,年复合增长率达74.6%。

其中,来自新能源汽车行业的收入规模分别为4,907.34万元、32,261.56万元、92,653.8万元,年复合增长率达334.52%,占主营业务收入的比例也从2020年的10.29%提升至2022年的63.7%,成为鹰峰电子第一大创收来源。

但据鹰峰电子最新披露的数据显示,公司于2023年出现了明显的业绩下滑情况,该年度总营收为13.96亿元,同比下降5.84%,其中,新能源汽车业务营收为7.78亿元,同比下降了16.03%,未能延续此前的增长势头,占总营收比重也下降至55.75%。

与此同时,鹰峰电子2023年扣非净利润也同比下降3.05%至9965.32万元,主要财务指标中,仅归母净利润同比增长7.79%至1.13亿元。

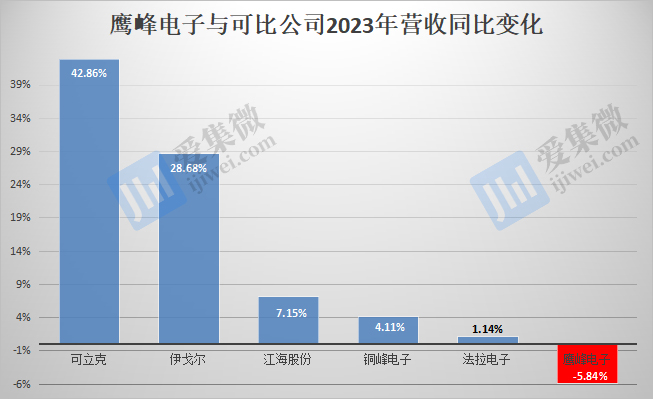

而同样大环境承压下,可比公司的营收、净利润均保持增长趋势,以营收为例,法拉电子、铜峰电子、伊戈尔、可立克、江海股份2023年营收分别同比增长1.14%、4.11%、28.68%、42.86%、7.15%。

进一步分析发现,鹰峰电子2023年度新能源汽车领域的电容和电感产品平均单价出现大幅下降情况,其中,电容均价下降23.61%至252.96元/件,电感均价下降22.6%至274.66元/件。而在毛利率方面,电容产品2023年同比基本持平,不过电感产品毛利率大降8.37个百分点至16.72%。

鹰峰电子说明称,一般而言,汽车新车型推出时的价格较高,配套开发的被动元器件的价格也

较高;而车型进入成熟期后价格会有所下降,整车厂商也会相应传导至上游行业,上游的车规级被动元器件产品销售价格也将下降。

除了业绩下降,鹰峰电子还面临在手订单下滑的情况,最新披露数据显示,于2022年末,鹰峰电子在手订单为4.53亿元,而2023年末降至3.94亿元,同比下滑13%;至2024年2月中旬,虽然在手订单回升至4.09亿元,但仍不及2022年末数额。

由于在手订单不足,进入2024年,鹰峰电子业绩仍未有明显改善,根据披露数据,预计一季度营业收入约为3.17亿元,同比基本持平;而净利润则下降4%至2200万元左右。

遭第一大客户比亚迪转单

针对2023年以来业绩下滑的原因,鹰峰电子说明称,主要受两大方面因素影响,一是产品售价出现明显下降,二是对比亚迪销售收入下滑。

关于产品降价,前文已有所分析,其中向比亚迪销售部分,2023年电容产品销量同比增长了36.21%,但因均价下跌,导致该品类对比亚迪的营收同比下降了20.56%。与此同时,2022年H1、2022年H2、2023年H1、2023年H2车规级薄膜电容占比亚迪供应份额分别为40.82%、43.35%、30.04%、35.25%,整体呈下滑趋势,鹰峰电子说明称,供应份额变动主要受比亚迪采购计划和不同车型销量增速不一所影响。

由于比亚迪的车规级薄膜电容供应商较多,除了鹰峰电子、法拉电子、比亚迪自供外,还有约5%的份额由其他供应商供货,根据新招标竞价结果,鹰峰电子预计2024年H1对比亚迪的车规级薄膜电容供应份额环比仍将下滑至约34%。

电感产品方面,鹰峰电子受比亚迪的供应链策略影响更大,在2023年H2产品同比跌价39.78%的基础上,比亚迪又引入了新的供应商,导致鹰峰电子车规级升压电感对比亚迪的供应份额由2022年H2的86.74%暴跌至2023年H2的36.34%,销量也同比暴跌50.99%至34.4万件,特别是在2023年Q4,鹰峰电子的供应份额暴降至8.44%。

受产品跌价和比亚迪转单影响,对其他新能源汽车客户销售收入又无法填补比亚迪转单空缺,导致鹰峰电子2023年业绩大跌。

历史数据显示,2020年,比亚迪是鹰峰电子的第五大客户,而2021年至2023年,比亚迪始终是鹰峰电子的第一大客户,各年度销售收入分别为6626.6万元、2.16亿元、6.27亿元和4.46亿元。

前三年,鹰峰电子对比亚迪的销售收入呈持续增长趋势,但于2023年,对比亚迪营收增速从上一年度的190.92%暴跌至-28.8%,为近年来对比亚迪营收首次出现负增长,尤其是2023年下半年同比降幅达57.68%。

由于业绩回落,对比亚迪的营收占比也从2022年的42.31%降至2023年的31.99%。

比亚迪转单对鹰峰电子的影响,2023年或许只是个开始,进一步分析“在手订单”还发现,2022年末、2023年末以及2024年2月,鹰峰电子来自比亚迪的在手订单金额分别为2.27亿元、1.75亿元、1.57亿元,呈持续下滑趋势;导致来自比亚迪的在手订单金额占比由2022年末的50.16%爆降至2024年2月的38.28%。

不过,鹰峰电子对比亚迪转单带来的影响持相对乐观态度,主要原因是,根据最新招标竞价结果,公司预计仍是2024年上半年比亚迪车规级电容、电感的主要供应商。

而从鹰峰电子披露信息看,对比亚迪份额重新回升,主要受两方面因素影响,一是在竞标中主动降价成功换取供货份额,二是比亚迪引入的新供应商产能爬坡不及预期,为保证生产,比亚迪给鹰峰电子更大的供货份额。

但近期行业疯狂扩产,导致市场价格持续承压,同时比亚迪每半年招标一次,将使得其与供应商的供货关系无法稳定,由此推测,鹰峰电子未来对比亚迪的供货份额及销售收入存在较大不确定性。

(校对/邓秋贤)