近日,在《核心产品市场空间狭小,飞仕得未来成长性堪忧》一文中,笔者指出了功率器件驱动器是飞仕得的主要产品,主要搭配IGBT、SiC功率器件应用于中高压领域,该产品整体市场空间较小,导致飞仕得业绩成长性和可持续性难以保证。

或许飞仕得也看到了上述现实状况,正在朝着新能源汽车、功率模组、功率半导体检测设备等业务领域发力。不过,目前飞仕得整体上述业务规模较小,而对整体市场空间的测算数据也同样存在虚高的情况。

新能源车业务严重下滑

业内周知,新能源汽车是IGBT、SiC功率器件最大的细分应用市场。作为配套产品,飞仕得表示,公司新能源车用功率器件驱动器是电机驱动系统的核心部件之一。根据问询回复中测算,新能源汽车将成为板级驱动器的最大细分市场,预计2025年新能源汽车市场需求量占整体市场比例超过40%。

不过,笔者发现,飞仕得在新能源汽车上的发展并未能一帆风顺,或已经错失供应链国产化的发展良机。同时,由于A级以上新能源汽车市场主要采用驱动IC,或难带动功率器件驱动器的需求增长,飞仕得似乎存在夸大市场空间之嫌。

根据招股书显示,飞仕得于2017年开始涉足新能源车领域业务,2020年以来,公司产品在巨一科技、中车集团等知名客户处实现大批量应用。2020年至2022年,飞仕得功率器件驱动器在新能源车领域销售收入为599.35万元、2,373.42万元、3,709.24万元。

但飞仕得产品仅用于新能源大巴和A00级轿车汽车,未能进入A级以上的新能源汽车市场。对于A级车,飞仕得表示,公司板级驱动器产品已在海马汽车的A级车型“海马E3”中小批量应用,并通过巨一科技向东风汽车送样用于A级新能源车开发,鉴于整车厂开发周期存在一定的不确定性,且应用于新能源车的产品验证周期较长(通常为2-3年),通过验证后到批量装车尚需要一定周期,截至本问询函回复出具日上述车型尚未实现批量应用。

因此,2023上半年,受下游配套A00级新能源车及新能源商用车需求下降影响,飞仕得当期新能源车领域收入降至122.98万元,尚不及2022年的十分之一。

飞仕得表示,2023年7月以来,飞仕得新能源车领域销售有所回升,7-9月已合计发货101.29万元,截至2023年9月30日,公司新能源车领域驱动器在手订单金额275.79万元。

当前,正值中国新能源汽车市场不断扩大之际,近年来整车厂商为保证供应链安全,加大了对国产电子元器件的采购力度,相关供应链企业均实现了高速增长。

飞仕得也抓住了新能源大巴和A00级轿车市场的发展机会,但由于高等级轿车、SUV等A级以上乘用车对驱动器的指标要求包括电气隔离、信号传输与放大、保护功能等驱动器关键性能指标,同时出于体积紧凑性、成本效益等因素考虑,目前该等车型所用驱动器仍以驱动IC为主,导致公司未能进入A级以上新能源汽车市场,整体业务规模较小,或难乘新能源汽车市场发展的东风。

据了解,新能源大巴和A00级轿车市场在经历了高光后已经开始大幅下滑,而A级以上乘用车所用驱动器仍以驱动IC为主。这也是飞仕得该业务大幅下滑的原因所在,若新能源汽车领域主要采用驱动IC,那么该市场对IGBT、SiC功率器件的需求量再大,也难带动板级驱动器市场空间和飞仕得业绩增长。

功率模组市场空间同样被高估?

在功率器件驱动器市场空间受限的情况下,飞仕得正在积极布局功率模组和功率半导体检测设备业务,但目前整体业务规模较小。

2020年至2023上半年,飞仕得功率模组的销售收入分别为169.43万元、274.00万元、2,135.24万元和1,048.40万元。飞仕得表示,报告期内公司功率模组产品已向远景能源、金风科技、英博电气、中天科技等行业内知名客户批量供货,收入快速增长。

据介绍,功率模组作为电力电子变流装置的核心部件,是一个完整的功率变换单元,其以功率器件和功率器件驱动器为核心,并搭配母排、电容、散热器等元件。

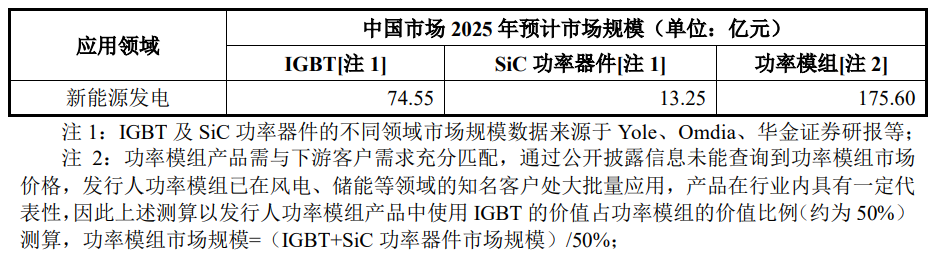

飞仕得以自身功率模组产品中使用IGBT的价值占功率模组的价值比例(约为50%)及Yole、Omdia预计2025年新能源发电市场IGBT、SiC功率器件规模测算,功率模组产品市场空间广阔,新能源发电领域的中国市场规模约为175.60亿元。

值得注意的是,上述测算忽略了太多现实情况,导致数据存在虚高的问题。首先,IGBT和SiC功率器件在新能源发电领域是否全部会被组装成功率模组应用于市场?其次,若客户使用驱动IC,而非板级驱动器,功率模组的价值量又是否会发生变化?另外,研究机构对IGBT的数据包含IGBT分立器件、IGBT模块、IPM模块,其中IPM模块内置驱动电路,主要应用于变频空调、变频洗衣机等家用电器及消费电子,该部分产品显然用不到板级驱动器,但并未剔除出来。上述问题都有待飞仕得进一步解释说明。

事实上,在新能源发电中的光伏、风电、储能等领域,均存在既可使用驱动IC,也可使用板级驱动器的600V-1200V市场。

以风电领域为例,根据飞仕得的营收及市占率数据测算,2022年度,全球风力发电功率器件驱动器市场约3.84亿元。按照板级驱动器与IGBT、SiC功率器件的价值占比为17.07%,而IGBT、SiC功率器件市场规模为功率模组市场规模的50%测算,2022年全球风力发电功率模组市场约44.99亿元,与上述预测数据相距甚远。

功率半导体检测设备究竟是测芯片还是测模组?

功率半导体检测设备业务方面,飞仕得2020年至2023上半年实现销售及发出商品数量合计分别为10台、9台、17台、19台,业务发展趋势良好。飞仕得表示,功率半导体检测设备在手订单超过10台,具有较大增长潜力。

从销售收入来看,2020年至2023上半年,飞仕得功率半导体检测设备业务收入为459.97万元、385.93万元、436.69万元和1065.67万元,整体营收规模同样不高。

飞仕得将该产品定位为大功率器件应用测试领域,归属于半导体测试系统的一种,在市场规模方面,根据SEMI数据,2020年全球半导体测试系统市场规模为37.92亿美元。

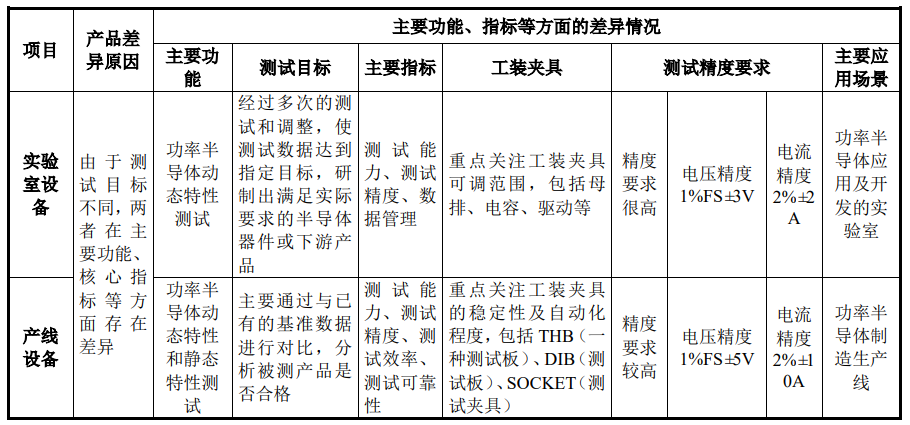

不过,飞仕得功率半导体检测设备主要针对功率模组、功率等级高的功率器件测试,为实验室检测设备,可以面向新能源汽车厂商、半导体厂商、轨交领域厂商、工业控制领域厂商、科研院所、输配电企业、新能源发电企业及储能厂商等,用于测试和调整,使测试数据达到指定目标,主要处于半导体行业下游的应用环节。而泰瑞达、华峰测控、联动科技等半导体测试系统厂商则是针对芯片测试,为产线设备,目标客户主要为半导体生产商,用于测试产品是否合格,处于半导体行业上游生产环节。

显然,飞仕得与泰瑞达、华峰测控、联动科技等半导体测试系统厂商生产的设备,在功能、用途、使用场景和身处的产业链环节等方面与飞仕得有着明显的差异,在市场上也不构成竞争关系。

据笔者了解,SEMI及各大研究机构在进行半导体测试系统市场规模统计时,也仅统计应用于半导体生产环节的测试设备,并不会将下游应用环节的模组测试设备纳入其中。

为此,上交所也质疑飞仕得将泰瑞达、华峰测控、联动科技等半导体测试系统厂商列为同行可比公司的合理性。

飞仕得表示,公司与华峰测控、联动科技在可比产品、应用领域、毛利率方面相似度较高,同行业可比公司选取具有合理性和可比性。

在产线设备方面,该公司已于2023年推出基于华峰测控STS8200测试系统的功率半导体产线检测设备,截至本回复出具日,上述产线设备已在半导体厂商处试用验证。同为产线设备,飞仕得相关设备需要采购所谓同行业可比公司华峰测控STS8200系统,仅自主开发完成动态测试单元等核心检测模块与之适配进行销售,这也更说明了飞仕得与泰瑞达、华峰测控、联动科技等半导体测试系统厂商生产的设备并非同一产品,而飞仕得将其产品归属于半导体测试系统的一种,并将半导体测试系统厂商列为同行可比公司,有偷换概念、误导投资者的嫌疑。

关于信息披露与中介机构执业质量,上交所也提出了质疑,并要求飞仕得完善招股说明书信息披露,保荐机构切实提高保荐工作质量。