1.北京君正:董事虞仁荣因个人工作原因辞职;

2.沐曦股份2025财报:营收翻倍增长 产品及服务获客户广泛认可与持续采购;

3.普源精电2025年营收突破9亿元,同比增长16.04%;

4.南亚新材2025年营收52.28亿元,净利润同比增长377.6%;

5.华工科技2025年营收突破143亿元,净利润同比增长20.48%;

1.北京君正:董事虞仁荣因个人工作原因辞职;

3月26日晚间,北京君正发布公告称,董事会于3月25日收到公司董事虞仁荣先生递交的辞职报告,其因个人工作原因提请辞去公司董事职务。

公告显示,虞仁荣先生的董事职务原定任期自2024年5月13日至公司第六届董事会任期届满之日止,辞职时间自辞职报告送达董事会之日起生效,辞职后虞仁荣先生不再担任公司任何职务。

公告指出,虞仁荣先生的辞职不会导致公司董事会成员人数低于法定最低人数,不会影响公司董事会的正常运行,因此,公司将不再增补非独立董事。虞仁荣先生辞去董事职务后,公司董事会人数由原来的12人调整为11人,公司后续将对《公司章程》相关条款进行修订。

北京君正表示,虞仁荣先生在担任公司董事期间独立公正、勤勉尽责,为公司规范运作和健康发展发挥了积极作用。在此,公司对虞仁荣先生在任职期间为公司发展所做出的贡献表示衷心的感谢。

2.沐曦股份2025财报:营收翻倍增长 产品及服务获客户广泛认可与持续采购;

2025年,全球人工智能算力建设进入加速通道,GPU产业迎来爆发式发展机遇,沐曦股份作为国产高性能GPU领域的领军企业,在这一年实现了跨越式发展,成功登陆科创板,完成了从技术研发到商业化落地的关键突破,各项经营指标稳步优化,技术壁垒持续夯实,生态布局不断完善,为国产算力自主可控发展注入了强劲动力。

3月26日,沐曦股份公布2025年度报告。经营数据方面,沐曦股份2025年呈现高速增长、持续优化的良好态势,核心数据表现亮眼。营收上,公司全年实现营业收入16.44亿元,同比增长121.26%,规模实现翻倍增长。利润方面,公司2025年归母净利润较上年同期收窄43.97%;扣非归母净利润同比增长20.52%;若扣除股份支付费用影响,全年净亏损较上年同期大幅改善。亏损收窄的核心原因是营业收入的大幅增长,随着产品商业化落地加速,规模效应逐步显现,盈利潜力持续释放。

研发投入上,全年研发费用达10.27亿元,较上年同期增长14.04%,占营业收入比例高达62.49%。研发人员675人,占比达73%。境内申请与授权专利及软件著作权2025年申请268个,累计申请779个,获得153个,累计获得401个。

产品迭代方面,2025年7月,首款基于全国产工艺的曦云C600系列在WAIC大会发布,较C500在算力、精度和HBM技术上均有提升,已于2025年末实现风险量产,预计2026年上半年实现量产销售;2026年1月,面向科学智能场景的曦索X系列GPU正式面世,首款产品X206配备128GB超大容量显存,覆盖AI4S与高性能计算方向。同时,公司计划2026年进一步推进曦索X206、曦云C700等下一代产品的研发及产业化,持续完善产品矩阵。

场景落地与市场布局方面,2025年沐曦股份围绕“1+6+X”战略,以数字算力底座为核心,积极推进产品场景落地,实现了多行业、多区域的广泛覆盖。2025年,沐曦股份的产品实现千卡集群大规模商业化应用。GPU产品累计销量超过5.5万颗,产品相机应用部署智算集群10余个。算力网络覆盖国家人工智能公共算力平台、运营商智算平台和商业化智算中心,

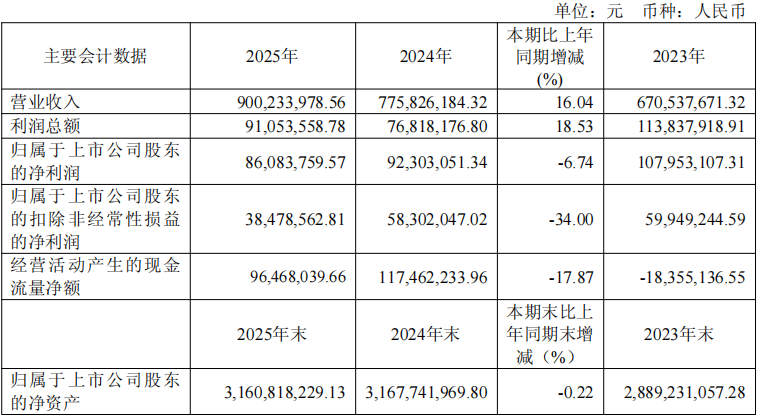

3.普源精电2025年营收突破9亿元,同比增长16.04%;

3月25日,普源精电发布2025年年度报告。报告显示,公司全年实现营业收入9亿元,同比增长16.04%;实现归属于上市公司股东的净利润0.86亿元;扣除非经常性损益后的净利润为0.38亿元。

报告期内,搭载公司自研核心技术平台产品的销售收入同比提升18.61%,销售收入占比达52.76%,同比提升2.56个百分点。其中,搭载自研核心技术平台数字示波器产品的销售收入占全部数字示波器产品的比例为86.77%,同比提升1.84个百分点。

在高分辨率数字示波器领域,公司MHO/DHO系列产品销售收入同比增长27.61%,持续保持快速增长。大客户销售收入同比增长54.98%,其中在光通信领域,核心大客户销售收入同比增幅达到70.45%,成为拉动公司营业收入增长的重要动能。

报告期内,公司解决方案销售收入为1.79亿元,同比提升37.58%,对整体经营业绩提升起到重要拉动作用。其中,SPQ数字化阵列测控系统相关合同确认收入为0.52亿元,同比增长910.26%,成为解决方案业务重要增长点。

公司持续深化全球化布局,马来西亚生产基地已投入运营。报告期内,公司境外销售收入为3.17亿元,占主营业务收入比重为35.87%。公司已于2025年9月29日向香港联交所递交H股上市申请,并于2026年3月取得中国证监会备案通知,拟发行不超过24,802,200股境外上市普通股,进一步构建境内外协同资本平台。

公司始终坚持以研发创新为核心驱动力,2025年研发投入达2.26亿元,同比增长9.3%,占营业收入比重为25.09%。截至报告期末,公司累计拥有发明专利453项,软件著作权147项。报告期内,公司新申请发明专利45项,获得发明专利27项,研发实力持续增强。

在核心技术方面,公司持续突破高精度、低噪声模拟前端技术、波形发生器模拟前端技术、示波器平台架构等关键技术,多项技术指标达到行业先进水平。公司参与的1项国家标准、主导的3项行业通用规范起草及制定工作持续推进。

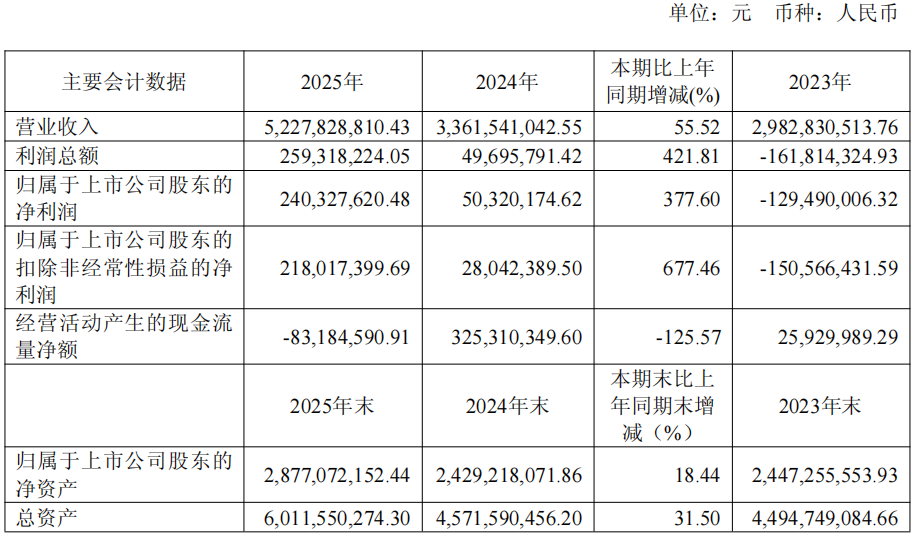

4.南亚新材2025年营收52.28亿元,净利润同比增长377.6%;

3月25日,南亚新材发布2025年年度报告。报告显示,公司全年实现营业收入52.28亿元,同比增长55.52%;实现归属于上市公司股东的净利润2.4亿元,同比增长377.6%;扣除非经常性损益后的净利润为2.18亿元,同比增长677.46%。公司拟向全体股东每10股派发现金红利3.2元(含税),合计派发现金红利约0.73亿元。

报告期内,公司聚焦高端高速材料领域,成为国内少数率先实现全系列(M2~M9)高速材料通过国内核心终端认证的覆铜板厂商之一。其中,M6~M8级产品已在头部算力客户实现批量应用,M9级产品处于NPI项目导入阶段。2025年第四季度,公司在全球率先推出M10层级材料,为下一代高速背板等产品提供前瞻性解决方案。在IC封装材料领域,存储类材料在全球核心龙头终端已进入批量导入前期准备阶段,并完成国内头部DRAM终端认证。

受益于AI算力、数据中心、服务器等高增长领域需求,公司高端产品销量大幅提升,产品结构持续优化,带动整体毛利率稳步提升。2025年,公司覆铜板产品实现营业收入40.55亿元,同比增长55.76%;粘结片产品实现营业收入10.72亿元,同比增长53.89%。

公司始终坚持以研发创新为核心驱动力,2025年研发投入达2.65亿元,同比增长54.87%,占营业收入比重为5.06%。截至报告期末,公司累计获得专利118项,其中发明专利49项,实用新型专利65项,境外专利4项。报告期内,公司新申请发明专利15项,研发实力持续增强。

在研项目方面,公司围绕高速高频材料、低膨胀系数材料、IC封装基材等核心领域,布局了50余个在研项目,其中多项已进入中试或总结阶段,为后续高端市场拓展奠定技术基础。

公司持续深化产能布局,江西生产基地N6工厂已全面达产;江苏生产基地首个工厂(N8厂)建设稳步推进,预计2026年第四季度开始试生产;泰国海外生产基地建设按计划推进。同时,公司加快拓展高阶材料海外认证,高阶材料(M8及以下等级)已通过部分海外终端客户认证,海外市场将成为公司后续高速材料业务的重要增长极之一。

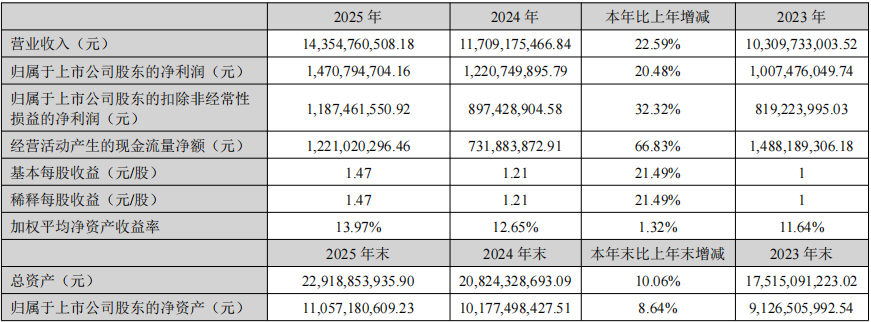

5.华工科技2025年营收突破143亿元,净利润同比增长20.48%;

3月25日,华工科技发布2025年年度报告。报告显示,公司全年实现营业收入143.55亿元,同比增长22.59%;实现归属于上市公司股东的净利润14.71亿元,同比增长20.48%;扣除非经常性损益后的净利润为11.87亿元,同比增长32.32%。公司拟向全体股东每10股派发现金红利2.50元(含税),合计派发现金红利约2.49亿元。

经营活动产生的现金流量净额达12.21亿元,较上年的7.32亿元大幅增长,现金流状况良好,为公司持续运营和发展提供了有力支撑。

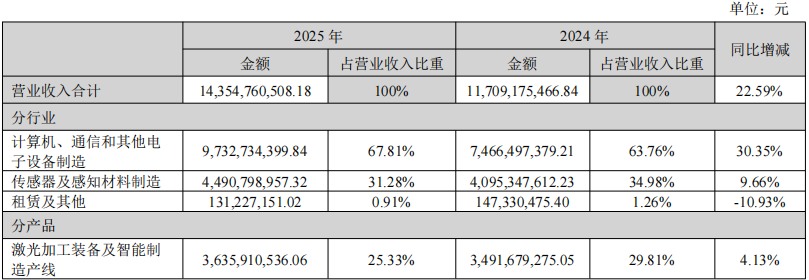

作为一家深耕激光加工装备及智能制造、激光全息膜、敏感元器件、光电器件等领域的高新技术企业,华工科技2025年核心业务表现亮眼。按业务类型划分,光电器件系列产品营收60.97亿元,同比增长53.39%,成为第一大收入来源;激光加工装备及智能制造产线、敏感元器件业务分别实现营收36.36亿元、40.27亿元,激光全息膜类系列产品营收4.64亿元,各业务板块协同发展,构筑起稳固的营收结构。从区域分布来看,中国大陆地区实现收入123.45亿元,海外市场收入20.1亿元,海内外市场均衡拓展。

报告显示,公司资产规模持续扩大,截至2025年12月31日,合并报表资产总计达229.19亿元,较期初的208.24亿元增长10.1%。其中,货币资金45.58亿元,流动资产合计151.5亿元,资产流动性保持良好;固定资产达28.04亿元,在建工程2.47亿元,为后续产能释放和技术升级奠定坚实基础。

研发创新是华工科技持续发展的核心驱动力。2025年,公司研发投入达8.85亿元,较上年的8.78亿元稳步增长,研发费用占营业收入比例超6%。公司聚焦核心技术攻关,多个研发项目取得阶段性成果,其中800GLPO光模块、日产全球高压PTC加热器、3C行业微纳增材激光智造解决方案等重点资本化研发项目均处于研发试制阶段,预计2026年陆续完成并形成新的利润增长点。截至年末,公司通过内部研究开发形成的无形资产占无形资产余额的比例达30.11%,技术储备持续增厚。

华工科技表示,公司将继续立足核心业务,加大研发投入,推进技术创新与产业升级,同时拓展海内外市场,优化业务结构,提升核心竞争力,为股东创造更大价值。