1.SK海力士豪发奖金,人均爽领67.5万元

2.阿里平头哥PPU出货超越寒武纪,达数十万片规模

3.A股115家半导体公司2025年度业绩一览:70家预盈 净利最高激增34倍!

4.必易微模拟芯片涨价!

5.前20大芯片制造设备商,中国占据3席

6.日本铠侠扩大与闪迪的存储芯片合资项目,获10亿美元投资

1.SK海力士豪发奖金,人均爽领67.5万元

据韩媒报道,SK海力士2025年获利飙升创新高,决定大手笔回馈员工,将提拨营业利润的10%作为“利润分享(PS)”奖金,总额约4.7万亿韩元,预计于2月5日发放。以约3.3万名员工估算,每人平均可领约1.4亿韩元(约合人民币67.5万元),堪称史上最丰厚绩效奖金之一。

受惠于全球人工智能(AI)基础设施投资热潮,韩国半导体龙头SK海力士2025年营业利润高达47.2万亿韩元,创下历史新高。

除了核心的PS奖励外,SK海力士亦同步发放“生产力激励奖”(PI),该奖励金每年发放两次,最高可达月基本工资的150%。这笔创纪录的巨额奖金发放,预计将直接带动京畿道利川市、忠清北道清州市等生产基地周边的消费力,为当地零售业与商业区注入强劲动力。SK海力士分别在这两地运营着DRAM和NAND闪存生产工厂。位于清州的M15X工厂已获得5.3万亿韩元的投资,预计将于今年投产。

由于AI基础设施投资持续飙升,SK海力士预计今年将再次打破盈利纪录。金融数据提供商FnGuide的数据显示,市场普遍预期SK海力士2026年的年度营业利润将达到102.8万亿韩元。一些分析师预测,该公司利润可能高达130万亿韩元,这将使员工人均奖金达到约3.9亿韩元。

2.阿里平头哥PPU出货超越寒武纪,达数十万片规模

综合媒体报道,据接近阿里巴巴人士处获悉,阿里巴巴旗下芯片业务“平头哥”(T-Head)“真武”PPU(Parallel Processing Unit)芯片,总出货量已达数十万片,超越寒武纪,于中国国产 GPU 厂商中处于领先地位。

“真武”PPU芯片采用自研平行运算架构和片间互联技术,配合全栈自研软件栈,实现软硬件全自研; 其存储器为96G HBM2e,片间互联带宽达到700 GB/s,可应用于AI训练、AI推理和自动驾驶。 阿里巴巴已将“真武”PPU大规模用于千问大模型的训练和推理,并结合阿里云完整的AI软件栈进行深度优化,为客户提供一体化产品和服务。

据悉,“真武”PPU已在阿里云实现多个“万卡集群”部署,服务中国国家电网、中国中科院、小鹏汽车、新浪微博等400多家客户。

业内人士透露,对比关键参数,“真武”PPU的整体性能超过了英伟达A800和主流中国国产GPU,与英伟达(NVIDIA)H20相当。 此外,据多位业内人士表示,“真武”PPU性能优异稳定、性价比突出,在业内口碑良好,市场呈现供不应求。 除真武810E外,目前平头哥的主要产品还有含光800 AI推理芯片、倚天710 Arm服务器CPU、镇岳510 SSD主控芯片及羽阵超高频RFID电子标签芯片。而在此之前,据市场消息指出,阿里巴巴集团已决定支持平头哥未来独立上市,具体时间尚未明确。(来源: 科技新报)

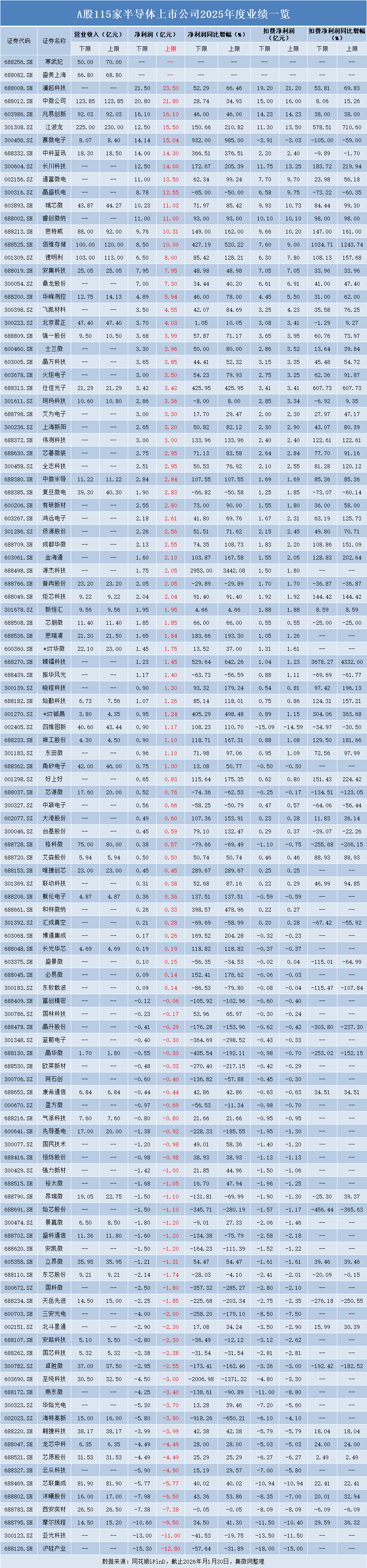

3.A股115家半导体公司2025年度业绩一览:70家预盈 净利最高激增34倍!

近期,A股半导体行业上市公司陆续披露半年度业绩预告。据集微网统计,截至2025年1月30日,在已披露相关业绩内容的115家公司中,有113家公布了具体预告。其中,70家企业预计实现盈利,合计净利润约313.88亿元;43家企业预计出现亏损,累计亏损约117.45亿元。

从营收规模(上限)来看,江波龙以230亿元的营收位居榜首。中微公司、佰维存储、德明利紧随其后,营收分别为123.85亿元、120亿元和113亿元,均突破百亿元。

营收在50至100亿元区间的企业包括兆易创新、思特威、芯联集成、格科微、寒武纪、盛美上海,其净利润分别为92.03亿元、92亿元、81.9亿元、80亿元、70亿元、68.8亿元。

此外,还有一批企业营收处于20至50亿元之间,包括北京君正、甬矽电子、瑞芯微、四维图新、复旦微电、翱捷科技、卓胜微、立昂微、至纯科技、芯原股份、西安奕材、安集科技、普冉股份、唯捷创芯、ST华微、昂瑞微、思瑞浦、仕佳光子、先导基电、芯源微等20家企业。

在盈利表现方面,净利润规模(上限)呈现梯队分布。澜起科技以23.5亿元的净利润居于首位,突显其较强的盈利能力。中微公司、兆易创新、江波龙、赛微电子紧随其后,净利润分别为21.8亿元、16.1亿元、15.5亿元和15.04亿元。

净利润在10至15亿元之间的企业包括中科蓝讯、长川科技、通富微电、晶盛机电、瑞芯微、睿创微纳、思特威、佰维存储,其净利润分别为14.3亿元、14亿元、13.5亿元、12.55亿元、11.03亿元、11亿元、10.31亿元、10亿元。

净利润在4至10亿元之间的则有德明利、安集科技、鼎龙股份、华峰测控、飞凯材料、北京君正等6家企业,其净利润分别为8亿元、7.95亿元、7.3亿元、5.94亿元、4.55亿元、4.03亿元。

另有22家企业净利润落在2至4亿元的区间,分别是强一股份、士兰微、晶方科技、火炬电子、仕佳光子、珂玛科技、艾为电子、上海新阳、伟测科技、全志科技、芯碁微装、中微半导、复旦微电、有研新材、鸿远电子、侨源股份、成都华微、金海通、源杰科技、普冉股份、炬芯科技。

净利润同比增幅(上限)方面,多家企业展现出强劲增长势头。源杰科技以3442.08%的增幅领先,赛微电子、臻镭科技、佰维存储的增幅也均超过500%,分别为985%、642.26%、520.22%。

增幅在200%至500%之间的企业有8家,包括ST铖昌、和林微纳、仕佳光子、中科蓝讯、唯捷创芯、江波龙、长川科技、博通集成,增幅分别为498.48%、478.96%、425.95%、376.51%、289.67%、210.82%、205.39%、204.28%。

另有17家企业增幅落在100%至200%的区间,如思瑞浦、晓程科技、必易微、好上好、金海通、神工股份、思特威、大港股份、概伦电子、伟测科技、台基股份、德明利、长光华芯、灿勤科技、四维图新、成都华微、中微半导,增幅分别为193.3%、179.24%、178.62%、175.35%、167.58%、167.31%、162%、153.91%、137.51%、133.96%、132.47%、128.21%、118.82%、118.01%、110.7%、108.73%、107.55%。

扣非净利润指标进一步反映了企业的核心盈利能力。澜起科技以21.2亿元的扣非净利润领跑,中微公司、兆易创新、江波龙、长川科技、瑞芯微、思特威、睿创微纳,其净利润分别为16亿元、14.23亿元、13.5亿元、10.73亿元、10.2亿元、10.1亿元,均超过10亿元。

扣非净利润在4至10亿元之间的企业分别是晶盛机电、通富微电、佰维存储、德明利、安集科技、鼎龙股份、华峰测控、飞凯材料,其净利润分别为9.75亿元、9.7亿元、9亿元、7.8亿元、7.05亿元、6.91亿元、5.5亿元、4.23亿元。

扣非净利润在2至4亿元之间的企业分别是强一股份、士兰微、北京君正、仕佳光子、晶方科技、珂玛科技、火炬电子、上海新阳、芯碁微装、全志科技、侨源股份、中科蓝讯、伟测电子、鸿远电子、艾为电子、成都华微、金海通。

在扣非净利润增长方面, 臻镭科技以4332%的同比增幅位居第一,佰维存储、江波龙、仕佳光子的增幅也均超过500%,增幅分别为1243.74%、710.6%、607.73%,均超过500%。

扣非净利润增幅在200%至500%区间的企业有4家,分别是ST铖昌、好上好、长川科技、金海通,增幅分别为363.68%、224.42%、219.94%、202.64%。

扣非净利润增幅在100%至200%区间的企业的企业有10家,分别是晓程科技、神工股份、德明利、灿勤股份、成都华微、炬芯科技、鸿远电子、伟测科技、全志科技,增幅分别为196.13%、181.66%、161%、157.68%、157.21%、151.09%、144.42%、125.73%、122.61%、120.12%。

整体而言,半导体行业在2025年呈现结构性繁荣。一方面,龙头企业在营收与利润规模上保持领先;另一方面,部分企业在细分赛道实现惊人的业绩增长,反映出行业内部需求分化、技术突破带来的投资机遇与成长空间。

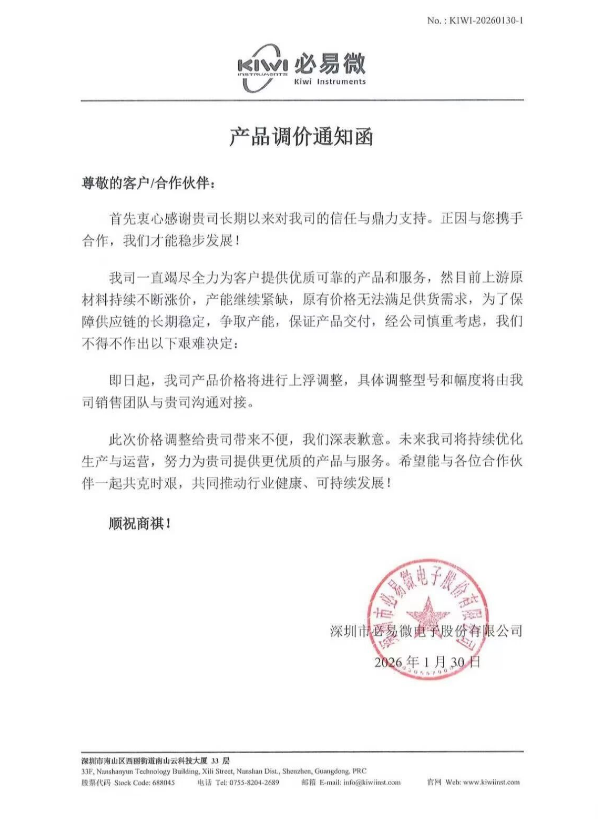

4.必易微模拟芯片涨价!

1 月 30 日,必易微发布产品调价通知称,受上游原材料不断涨价,产能持续紧缺,原有价格无法满足供货需求,为保障供应链长期稳定,争取产能,保证产品交付,即日起必易微公司产品价格将进行上浮调整,具体型号及涨幅由销售团队与客户沟通对接。必易微对调价带来的不便致歉,并表示将持续优化生产运营,与合作伙伴共克时艰,共同推动行业健康、可持续发展。

必易微专注于模拟及数模混合芯片的研发、设计和销售,致力于为用户提供高效能、低功耗、品质稳定的芯片和解决方案,推动行业的能效提升和技术升级。经过十多年的发展,公司已经拥有包括电源管理芯片、电机驱动控制芯片、电池管理芯片、信号链以及微控制器在内的五大产品矩阵,广泛应用于消费电子、工业控制、智能物联、数据中心、汽车电子等领域,为国内外客户提供一站式芯片解决方案和系统集成服务。

5.前20大芯片制造设备商,中国占据3席

2025年,全球前20大芯片制造设备制造商中有三家是中国公司,而2022年只有一家。美国出口限制促使中国半导体行业加强其供应链的薄弱环节。

就销售额而言,北方华创(Naura Technology Group)的排名从2022年的第八位上升至2025年的第五位,位列ASML、Applied Materials、Lam Research和TEL之后。北方华创成立于2001年,生产用于蚀刻、沉积和其他工艺的各种设备。其去年的销售额估计增长了21%。

今年位列榜单第13位的是中微公司(AMEC),该公司由一位曾在Lam公司和应用材料公司工作的工程师创立。

排名第20位的上海微电子(SMEE)生产用于在晶圆上印刷电路设计的光刻设备——这是决定器件性能的关键因素。尽管SMEE生产的系统比世界顶级光刻设备供应商ASML的系统旧一代,但作为中国为数不多的几家光刻设备制造商之一,它仍然拥有一定的市场需求。

根据日本研究公司Global Net提供的半导体相关设备销售数据,将2022年(美国实施限制措施之前)的排名与2025年的估计数据进行了比较,将榜单扩展到前30名,又增加了两个中国公司:盛美上海(ACM Research)和华海清科(Hwatsing Technology)。

中国正大力投资,致力于提升半导体产业的自给自足能力,以及更自主地生产半导体和芯片制造设备。

日本Techno Systems Research高级分析师大森哲夫表示:“中国目前20%到30%的半导体设备都是国产的。这比三年前的10%左右增长迅速。”

先进半导体的生产涉及1000多个工序,每个工序都需要相应的设备。一家专门向中国制造商供应零部件的贸易公司的负责人表示,中国企业“现在能够涵盖所有工序,包括沉积、蚀刻和清洗”。

短期内,日本、美国和欧洲的企业将在中国面临日益激烈的竞争。据行业组织SEMI预测,到2024年,中国芯片制造设备销售额将增长35%,达到495亿美元,使其成为全球最大的芯片制造设备市场。

从长远来看,随着中国供应链的不断深化,西方和日本公司所保持的技术领先地位可能并不稳固。

6.日本铠侠扩大与闪迪的存储芯片合资项目,获10亿美元投资

日本存储芯片供应商铠侠控股公司(Kioxia Holdings)周五宣布,将与美国合作伙伴闪迪(SanDisk)续签五年合资制造协议,并将获得超过 10 亿美元的报酬。

该交易涉及铠侠位于日本三重县四日市的工厂。该合同原定于2029年底到期,现在将延长至2034年,与涵盖岩手县北上工厂的合同到期日相同。

此次续约被视为铠侠的胜利。与之前的协议不同,新协议中,闪迪需向铠侠支付11.65亿美元,才能使用其生产能力。这笔费用是在闪迪此前已投入的部分投资之外的。

在日本,闪迪和铠侠共享在晶圆上形成电路的前端工艺。销售和将存储器封装成电子元件则由两家公司分别负责。

闪迪占据了日本40%的内存投资份额。双方于2002年开始在日本开展合作。2017年,他们将原定于2021年到期的合同延长了八年。

在日本的工厂,铠侠负责核心生产职能,例如洁净室和生产设备的管理,以及下一代存储器的研发。闪迪则提供技术支持,帮助提高生产效率等。铠侠以接近成本价的价格向闪迪销售产品。

Kioxia内部员工对与Sandisk的合作表示不满。“闪迪只是利用我们作为平台开展业务,”铠侠的一位高管表示,“这项技术被低价出售。”

这笔 11.65 亿美元的付款似乎反映了铠侠与闪迪就修改协议进行的谈判。

据市场研究公司TrendForce报告显示,到2025年第三季度,铠侠(Kioxia)和闪迪(Sandisk)合计占据NAND闪存市场27.7%的份额,仅次于韩国三星电子的32.3%的市场份额。

如果一家存储器供应商即使在市场低迷时期也不投资数千亿日元(1000亿日元等于6.5亿美元)来制造尖端产品,那么该公司在繁荣时期将无法获得足够的收益。

铠侠和闪迪从 2021 年春季开始就业务整合问题进行了断断续续的谈判。持有铠侠 44% 股份的美国投资集团贝恩资本支持了合并谈判。这些谈判于2023年10月破裂。