3年前的今天,正帆科技发布宣布通过增资扩股形式与多方投资人共同对子公司鸿舸半导体增资1.15亿元,其中正帆科技拟增资5,900万元,欧迅企业管理中心(有限合伙)拟出资2,800万元,其他投资人包括刘二壮、田林林等则共出资2,500万元获得鸿舸20%股权。

而就在昨日,正帆科技又宣布斥资3.35亿元购回了刘二壮、田林林、香港风舸有限公司、徐智勇、杰红晔有限公司以及张晓梅持有的鸿舸半导体30.5%股权。事件背后的深层次动机、资金流向、投资者的角色与利益分配,引发了行业内的广泛关注与讨论。

估值浮动与短期回报

正帆科技与鸿舸半导体的股权转让,显然让外部投资者得到了高额回报。公告显示,2024年4月,鸿舸最新一轮战略融资时估值为7.8亿元,而在本次进行股权回购时,估值已经飙升至11亿元,这一短短8个月内的估值涨幅不禁让人质疑其背后的逻辑。

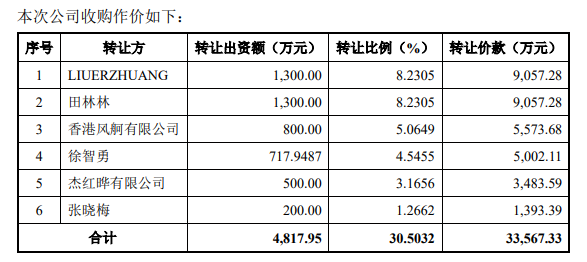

本次出让股权的香港风舸有限公司(正帆科技实控人之一崔荣全资持股)是在今年1月,以1368万元对价受让欧迅企业管理中心(有限合伙)持有的鸿舸半导体 5.714%的股权,如今意味着崔荣通过香港风舸变相套现5573万元。

同期发生股权转让的还有正帆科技原独董陈捷,其持有的3.5714%股权(对应500万元出资额)原本也是由欧迅企业管理中心转出,于今年1月被杰红晔有限公司接盘,实际交易金额未曾对外披露。杰红晔有限公司此次也成功套现3484万元,该公司股东为OHTORI TAKAKO(凤昂子)。

最具代表性的是刘二壮和田林林,二人分别在2021年对鸿舸投资了1,300万元,如今三年后通过出售股权套现约9,057万元,回报倍数高达7倍以上。

仅从回报率看,三年前的1,300万元投资,最终获得超过9,000万元的套现回报,这种短期内暴涨的估值使得外界对正帆科技的回购决策产生了质疑。

海通证券在对此收购案的核查意见中,针对鸿舸半导体的估值和本次收购作价的结论为,一是宏观政策支持下的国产替代动力强劲;二是鸿舸半导体主要从事的泛半导体工艺设备模块与子系统业务具有高技术门槛和行业壁垒,国产化率低,在过去 12 个月内,鸿舸产品在相关行业领域的市场占有率、订单净利润、盈利能力等各项业绩指标均大幅提升并且预计未来仍具有较高的市场发展空间。

因此,海通证券认为鸿舸半导体在最近 12 个月内的估值变动属于合理情况。本次交易价格以《评估报告》所确定评估值为基础,经交易双方友好协商确定,定价公平、公允、合理,不存在损害公司及全体股东利益的情形。

上市梦碎,回馈股东?

从表面看,这次股权回购可能是正帆科技在未来战略中的一部分,目的在于强化鸿舸半导体作为核心子公司的盈利能力和市场竞争力。但更深层次的因素可能是,正帆科技正在考虑推动鸿舸半导体上市。知情人士透露,鸿舸原本计划进行IPO,但由于政策限制,目前对于上市公司子公司分拆上市管理严格,这一现象也迫使正帆重新审视其股权结构与资本布局。

正帆科技的股东结构变动以及资本的快速流动,很可能是为了应对这一政策的限制,确保鸿舸能够在未来成为其业务中的更重要部分。如果鸿舸在短期内无法独立上市,那么收回股权并全资控股或许能为公司本身在资本市场上提供更多能量。

虽然本次转让鸿舸股份的各位股东受益颇丰,但知情人士透露,这些投资人的背景也为鸿舸业务发展带来诸多便利。据了解,刘二壮曾是美国半导体设备公司LAM的中国区总经理,田林林则是芯谋研究法人。原独董和股东陈捷,则是东电电子中国区总裁。三人在国内半导体行业中的影响力以及资源网络,显然为鸿舸半导体的业务拓展提供了重要支持。

知情人士指出,与田林林同期投资鸿舸200万元的张晓梅,是原合肥市委副书记、市长张庆军的妻子。张庆军近年来在半导体投资领域有过些许投资案例,此次正帆科技收购案中,妻子张晓梅便成功套现1393万离场。

另外,杰红晔有限公司的股东OHTORI TAKAKO(日本名:鳳昂子),为盛红晔半导体设备(上海)有限公司董事长,该公司简介中指出,公司采用引进成熟产品技术、产品授权转让的形式,将其迅速转型成为中国品牌和中国制造的产品。值得一提的是,盛红晔股东中亦有普达特的身影,而刘二壮目前则担任普达特科技有限公司首席执行官,显然刘二壮与鸿舸之间不仅仅只是投资关系。

近几年,鸿舸也的确迎来了高速发展,2021年鸿舸收入仅1.89万元,而2022年、2023年该公司收入分别为2.3亿元、4.7亿元,今年预计将超过6亿元,利润也有望突破1亿元。

鸿舸的主要营收依赖于半导体设备的气体配送系统(GasBox),尽管市场需求在不断增长,但知情人士透露,鸿舸的产品技术长期依赖外部供应商,这增添了许多不确定性。

鸿舸半导体的核心业务——GasBox并非全然“国产”。尽管公司宣传其产品填补了国内的市场空白,但其GasBox中的关键部件——如MFC(质量流量计)、阀门、Block(气体阻塞器)、压力传感器、过滤器等,大部分仍依赖于国外技术。例如,MFC来自日本Horiba,Block来自Compart Systems等国际供应商。这个事实使得鸿舸在“国产化”上仍面临着诸多技术依赖的挑战,尤其是在当前中美贸易摩擦加剧的背景下,如何应对这些技术封锁,成为了鸿舸乃至整个行业的难题。

此外,鸿舸的盈利模式尚未完全多元化,过度依赖GasBox这一单一产品可能会在未来的市场波动中暴露出风险。如果公司无法有效突破核心技术的瓶颈并提高自主研发能力,其在半导体设备行业的竞争力将受到制约。

结语

从资本运作的角度来看,正帆科技对鸿舸的股权回购行为,暴露了一个亟待解答的谜团:三年前,正帆将鸿舸40%的股权对外释放,三年后却又花费高额资金将30%股权收回,究竟意欲何为?

正帆科技此次回购鸿舸半导体30%股权的行为,似乎只有套现的股东利益得到了最大化,为正帆科技本身带来市值管理帮助十分有限。因为就公告后今日的股价变化来看,该公司开盘上涨6%后迅速下跌,收盘仅微幅上涨0.6%,市场并没有为这项3.3亿元的给出回应。

此次收购案背后是否隐藏着更多的战略意图,仍然耐人寻味。从上市梦到国产化困境,从快速回报到未来发展,鸿舸半导体的发展之路上,不确定性依旧存在。