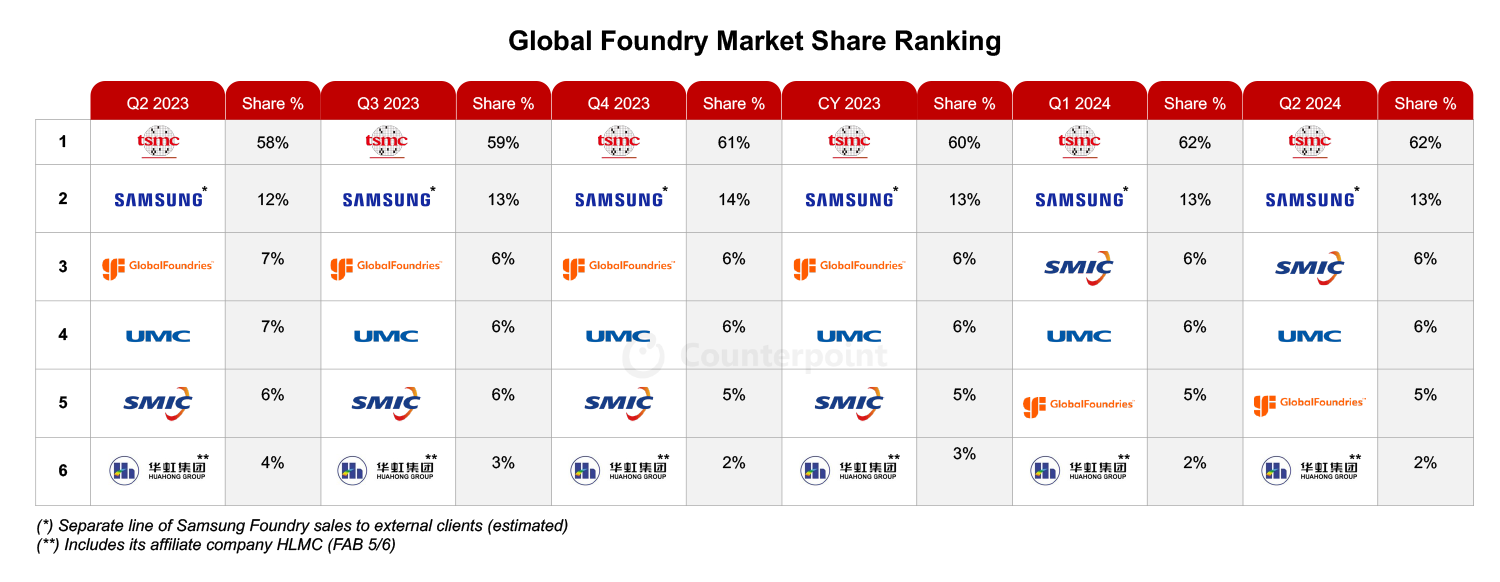

近日,据市场研究机构Counterpoint Research最新公布的报告称,主要得益于强劲的AI需求,2024年第二季全球晶圆代工业市场营收环比增长约9%,同比增长约23%。从厂商排名来看,台积电、三星、中芯国际位列前三。

报告指出,CoWoS供应仍然吃紧,未来产能扩张可能存在上行空间,重点是CoWoS-L。尽管非AI半导体(例如用于汽车和工业应用的半导体)的需求复苏较慢,但某些应用(例如物联网和消费电子产品)有一些紧急订单。值得注意的是,中国的晶圆代工和半导体市场复苏速度快于全球同行。其中,中芯国际和华虹等中国晶圆代工厂商公布了强劲的季度业绩和积极的指引,因为中国的无晶圆厂客户更早进入库存调整阶段。

在各大代工厂方面,台积电以62%的市场份额稳居第一,同比增长4个百分点。报告指出,受人工智能加速器需求持续强劲增长的推动,台积电2024年第二季度的季度营收略有超出预期。因此,台积电进一步将其年度营收预期从之前的20%中低段上调至20%中段。此外,台积电预计,到2025年底或2026年初,人工智能加速器的供需平衡将保持紧张。该公司还计划在2025年将其CoWoS产能至少再翻一番,以满足客户对人工智能的强劲需求。

此外,三星第二季的市场份额为13%,同比增长1个百分点。报告称,三星代工厂的收入环比增长,主要由于智能手机的库存预建和补货,在2024年第二季度以13%的市场份额保持第二的位置。该公司继续专注于为先进节点争取更多的移动和AI/HPC客户,并预计其年收入增长将超过行业增长。

中芯国际第二季度的市场份额为6%,同比与环比均持平,连续第二个季度蝉联晶圆代工市场全球第三。报告称,中芯国际的季度业绩表现强劲,该公司为第三季度提供了强于预期的指引,这得益于中国需求持续复苏,包括CIS、PMIC、物联网、TDDI和LDDIC应用。中芯国际的12英寸需求正在改善,随着中国无晶圆厂客户的库存补充范围扩大,预计综合ASP将上涨。该公司对其年度收入增长持谨慎乐观态度,预计未来利用率将健康上升。

Counterpoint Research分析师Adam Chang表示:“2024年第二季度,全球代工行业表现出韧性,大部分增长主要由强劲的AI需求和智能手机库存补充推动。整个半导体行业的需求复苏进展不均衡。虽然AI半导体等前沿应用正在经历强劲增长,但传统半导体的复苏速度较慢。由于早期的库存调整和当地无晶圆厂客户增加补货,中国代工厂的反弹速度更快。相比之下,非中国代工厂的复苏则更为缓慢。”