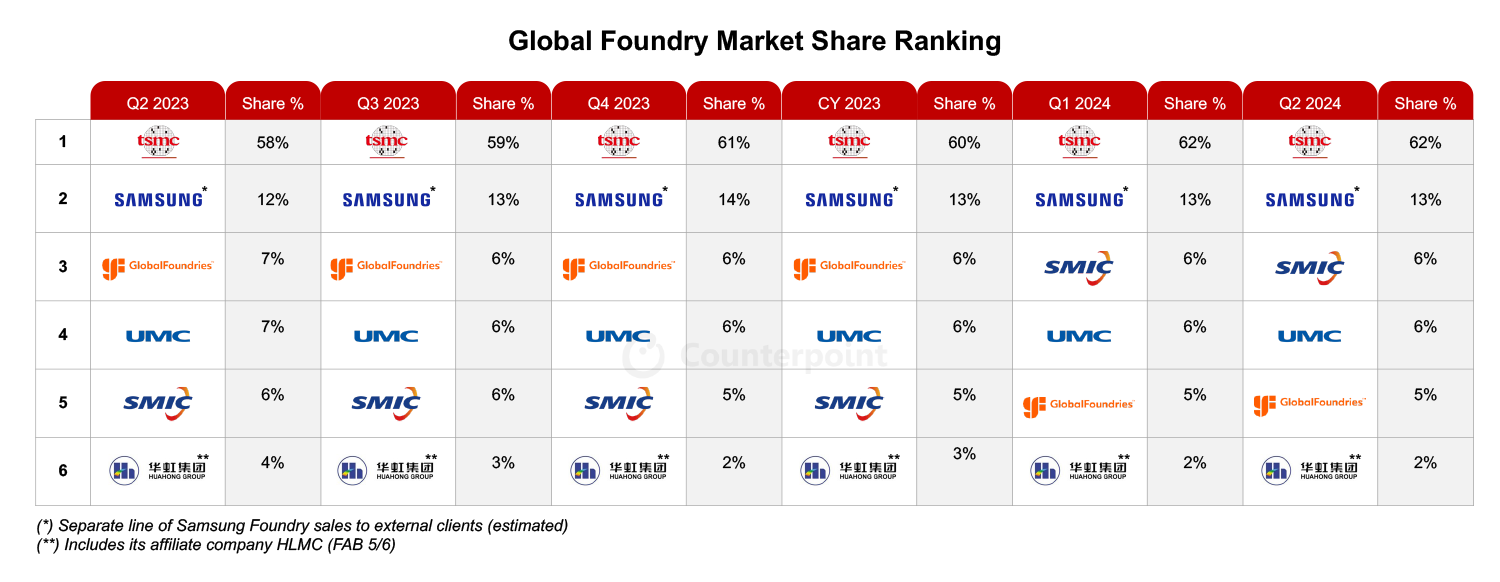

根据市调机构Counterpoint Research的《晶圆代工季度追踪》报告,2024年第二季度全球晶圆代工行业收入环比增长约9%,同比增长23%。

Counterpoint指出,代工营收环比增长主要得益于强劲的AI需求。CoWoS供应仍然紧张,未来专注于CoWoS-L的产能扩张具有潜在上升空间。

另一方面,非人工智能需求复苏进展缓慢,预计2024年第三季度智能手机旺季表现不尽如人意,汽车和工业需求复苏也将延迟。

Counterpoint称,值得注意的是,中国大陆的晶圆代工和半导体市场复苏速度快于全球同行。中芯国际和华虹等中国大陆晶圆代工厂商公布了强劲的季度业绩和积极的指引,他们比全球成熟节点晶圆代工厂商更早触底,整体利用率已恢复至80%以上,因为中国大陆的无晶圆厂客户更早进入库存调整阶段。

受人工智能加速器需求持续强劲增长的推动,台积电2024年第二季度的季度营收略有超出预期。因此,台积电进一步将其年度营收预期从之前的20%中低段上调至20%中段。此外,台积电预计,到2025年底或2026年初,人工智能加速器的供需平衡将保持紧张。该公司还计划在2025年将其CoWoS产能至少再翻一番,以满足客户对人工智能的强劲需求。此外,Counterpoint认为,2025年3nm和5/4nm等先进节点的价格上涨可能性很高。

三星代工厂的收入环比增长,主要由于智能手机的库存预建和补货,在2024年第二季度以13%的市场份额保持第二的位置。该公司继续专注于为先进节点争取更多的移动和AI/HPC 客户,并预计其年收入增长将超过行业增长。

中芯国际的季度业绩表现强劲,该公司为第三季度提供了强于预期的指引,这得益于中国大陆需求持续复苏,包括CIS、PMIC、物联网、TDDI和LDDIC应用。中芯国际的12英寸需求正在改善,随着中国大陆无晶圆厂客户的库存补充范围扩大,预计综合 ASP(平均销售价格)将上涨。该公司对其年度收入增长持谨慎乐观态度,预计未来利用率将健康上升。

联电季度业绩强劲增长,这主要得益于有利的汇率和严格的定价能力带来的利润率改善。该公司预计2024年第三季度将实现中个位数环比增长。联电的战略是专注于22nm HV(高压)和55nm RF SOI/BCD等专业技术,并减少对LDDIC和NOR闪存等商品化领域的投资,预计将支持稳定的定价和长期增长。

格芯的季度业绩表现稳健。受新设计订单增加的推动,尽管市场充满挑战,但该公司的汽车业务仍环比增长。该公司还看到智能手机市场的库存正在恢复正常,通信和物联网市场的需求也趋于稳定。格芯的业绩指引表明其整体业务正在温和复苏,这与联电等其他非中国大陆成熟节点代工厂的趋势相呼应。

Counterpoint分析师Adam Chang表示:“2024 年第二季度,全球代工行业表现出韧性,大部分增长主要由强劲的AI需求和智能手机库存补充推动。整个半导体行业的需求复苏进展不均衡。虽然AI半导体等前沿应用正在经历强劲增长,但传统半导体的复苏速度较慢。由于早期的库存调整和当地无晶圆厂客户增加补货,中国大陆代工厂的反弹速度更快。相比之下,非中国大陆代工厂的复苏则更为缓慢。”

(校对/李梅)