近期,鸿星科技主板IPO更新了财务数据,尽管其研发投入和发明专利数量均落后于同行可比公司,但主营业务毛利率却高于行业均值33.8%。同时公司在申报前高频、大高比例的分红,且频繁的关联交易,引起了市场的高度关注。

毛利率远超同行均值33.8%

在《晶振市场竞争加剧订单下滑 鸿星科技经营业绩连续暴跌》一文中,笔者指出,由于晶振市场增长空间受限,鸿星科技面临着国内外企业的竞争,导致其经营业绩连续两年出现暴跌情况,且在手订单持续下滑。

业绩下滑背后,与鸿星科技的研发投入不足有一定的关联。

2019年-2022年鸿星科技的研发费用率分别为3.26%、3.3%、3.94%、5.71%。同期同行业可比上市公司的研发费用率算数平均值分别为5.43%、4.54%、4.79%、7.26%,均远超于同期的鸿星科技。2023年,惠伦晶体、东晶电子的研发费用率也高于鸿星科技。

2021年至2023年,鸿星科技研发人员平均工资分别为21.79万元、21.47万元、18.93万元,呈逐年下降趋势。截至2023年末,鸿星科技的研发人员数量为91人,不及同行可比公司泰晶科技(144人)和惠伦晶体(122人)。

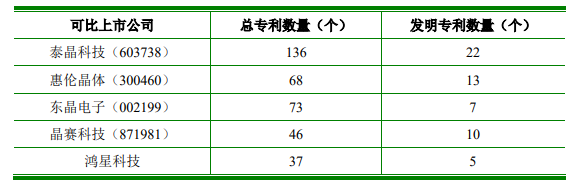

在研发投入不足的背景下,其研发成果也相对较少。

截至2022年6月30日,鸿星科技的总专利数量和发明专利数量分别为37个、5个,均不如泰晶科技、惠伦晶体、东晶电子、晶赛科技等同行可比公司。

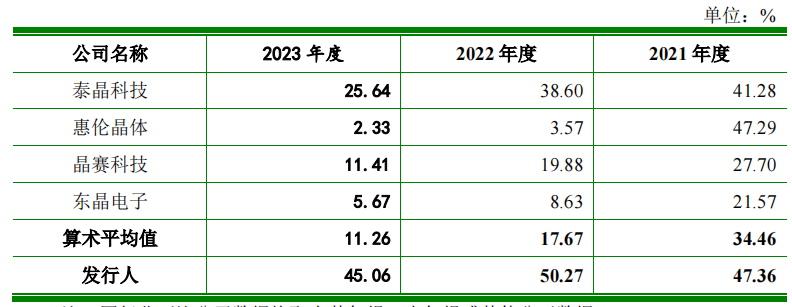

尽管研发投入不足,但鸿星科技的毛利率仍远高于同行可比公司。2021年至2023年,鸿星科技的主营业务毛利率分别为47.36%、50.27%、45.06%,较同行业可比上市公司平均值高12.9个百分点、32.6个百分点、33.8个百分点。

对此,鸿星科技称主要系公司技术水平具有先进性、客户结构优质、销售规模较大、产品销售均价较高、外销收入占比较高、产能利用率较高、单位收入设备折旧较低、自主品牌销售占比较高等多种因素共同影响所致。

关联交易较为频繁

高毛利率背后,或与公司频繁的关联交易有关。

据悉,鸿星科技第一大客户始终为台湾鸿星以及珠海鸿康,两家公司均是鸿星科技实控人控制的其他企业,属于鸿星科技的关联方。

2019年至2022年上半年,鸿星科技向前述两家关联方销售商品金额合计分别为17447.8万元、20934.29万元、15098.21万元、5726.26万元,占营业收入的比例分别为33.17%、32.23%、23.23%、16.01%。

值得注意的是,鸿星科技与台湾鸿星之间不仅既有关联销售又有关联采购,还分为两种模式。一种称为特殊销售模式,另一种则为经销模式。

从2020年至2022年,鸿星科技通过台湾鸿星进行特殊模式销售的销售收入分别为16175.83万元、13315.78万元和3797.98万元,占比分别为24.54%、15.94%和5.83%。

招股书显示,富士康作为鸿星科技前五大客户之一,既是该公司直销的自有客户,又是通过台湾鸿星特殊销售模式服务的客户。

在特殊销售模式下,台湾鸿星仅相当于鸿星科技的一个接单的在台业务代表。客户的维护和发货等,需要由鸿星科技自行完成。鸿星科技按一定比例向台湾鸿星支付服务费,台湾鸿星则不留存利润。

鸿星科技为何心甘情愿地让台湾鸿星“扒自己一层皮”?这或许就是鸿星科技实控人家族调节自身收益的一种手段。台湾鸿星能以更低的毛利率获得产品,并能够留存“适当”的利润。而这些利润最终还是落入了实控人家族的“口袋”中。

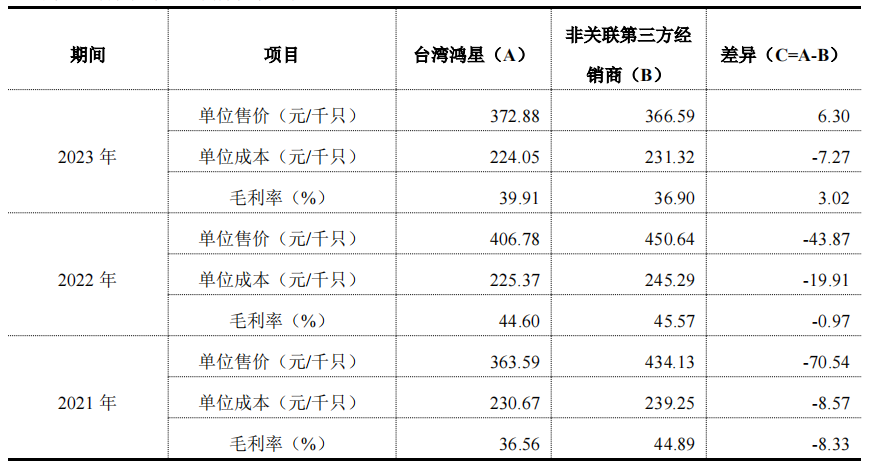

而在经销模式下,鸿星科技也通过与台湾鸿星的关联交易,来调节净利润。2020年至2022年,鸿星科技向台湾鸿星销售产品单价、毛利率更优惠,明显低于非关联第三方经销商。而2023年公司业绩大幅度下滑,其对关联方的交易价格及毛利率略高于非关联第三方经销商,以保持净利润稳定,确保公司达到上市标准。而产品定价机制不公平合理,以及存在严重利益冲突等多个公司治理结构缺陷问题,或可能存在利益输送的情形。

大额分红后募资“补血”

除了调控净利润水平之外,鸿星科技还在IPO之前进行巨额分红,并进行募资补流引发市场质疑。

2020年至2022年上半年,鸿星科技分别进行分红20528.08万元、22047.8万元和5500万元,累计分红48075.88万元。而同期归母净利润合计47029.6万元,现金分红占净利润的比例为102.22%。

招股书显示,林洪河、林瑞堂、林毓馨、林毓湘为公司实际控制人,林张玉珍为实际控制人的一致行动人。该公司实际控制人及一致行动人直接或间接持有的公司股份比例为88.2267%。

这就意味着,4.81亿元分红现金中,4.24亿元落入林洪河家族的“口袋”中,成为公司分红的最大受益人。

在连续大手笔分红后,鸿星科技此次IPO募资中有2亿元用于补充流动资金。其称,未来3年,公司营业收入预计仍将保持增长,营运资金需求预计将存在一定缺口,募集资金补充流动资金到位后,将有效缓解未来公司营运资金紧张的局面。

值得提及的是,上交所为加强对拟上市企业IPO前分红行为的监管,引导鼓励企业更多将累积利润留存用于企业发展或上市后与新股东共享,修订后的发行上市新规对于“清仓式分红”作出了明确界定,即最近三年是否存在累计分红金额占同期净利润比例超过80%的情形;是否存在累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金用于补充流动资金和偿还银行贷款占募集资金总额的比例超过20%的情形。

而鸿星科技在净利润仅4.7亿元的背景下却进行现金分红4.8亿元,已明显超过上交所最新规定。

对于该事项,上交所也要求鸿星科技说明“报告期内的分红款的具体流向情况,是否存在与供应商和客户的资金利益往来、体外资金循环及其他任何利益输送的情形。

对此,鸿星科技回复中回应称,截至2023年12月31日,公司分红款的主要资金流向和用途包括购买银行7天通知存款及定期存款、账户活期留存、委托银行购买股票债券、缴纳相关税费等,资金流向清晰合理、资金用途合法合规。