本周调研、数据报告看点一览(2.26-3.1)

1、2024年1月全球半导体并购事件超200起,同比翻倍

2、1月国内市场手机出货量大增68.1%,超3000万部

3、2023年我国光伏行业总产值超1.7万亿元,量增价减

4、2023年手机CIS传感器规模140亿美元,索尼占比过半

5、预计全球服务器整机出货量年增2.05%,AI占比12.1%

6、韩国1月半导体出口指数增长16%,连续四个月增长

7、2023年全球电视出货2.23亿台,三星连续两年居首

8、预计Q1全球笔记本出货季减5.4%,台系保持七成份额受挑战

9、2023年中国对外电动汽车投资或创下新纪录

10、预估2024年手机摄像头出货量增长3.8%至42.2亿颗

1、2024年1月全球半导体并购事件超200起,同比翻倍

过去几年里,全球半导体产业经历了一段漫长的下行周期。尽管半导体市场表现低迷,但作为长周期内极具成长性的赛道,半导体行业的投资热情并未消失,半导体企业间的并购也从未停止。集微网搜集整理全球半导体行业并购事件,分析半导体行业并购趋势,发布《全球半导体并购报告(1月刊)》。

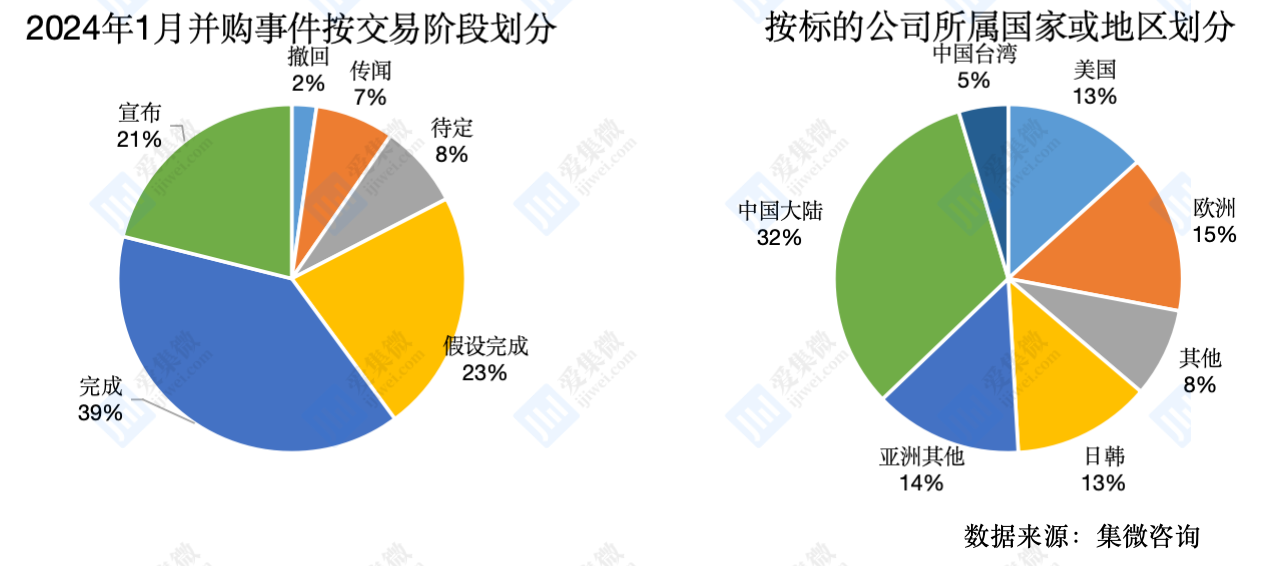

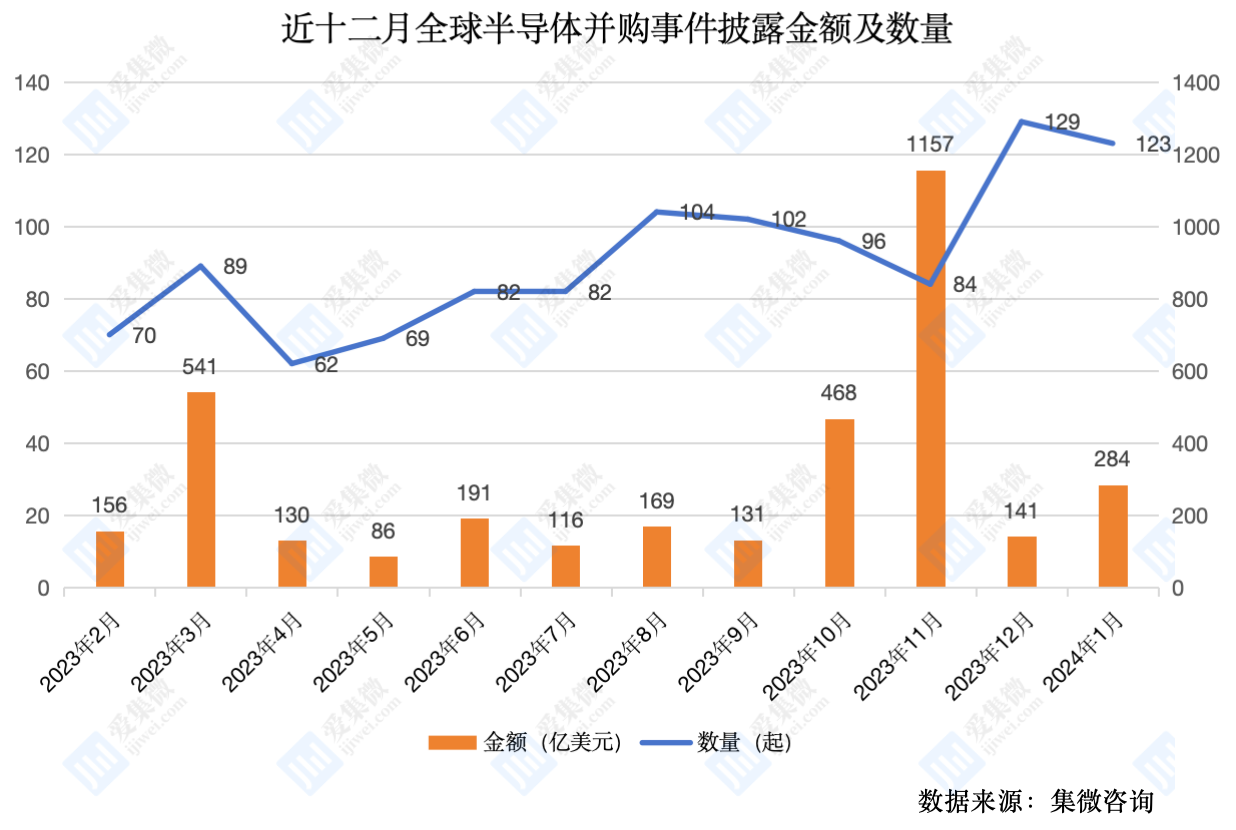

据集微咨询统计,2024年1月,全球共发生超218起半导体企业并购事件(包括传闻和撤回),环比增加11起(5.3%),同比增加115起(111.7%)。近十二个月并购事件数量逐步增长。

按所处国家或地区划分,中国大陆有71起,为数最多,日韩地区28起,中国台湾10起,亚洲其他地区共30起,美国29起,欧洲地区32起,其他地区有18起。

按所处交易阶段划分,宣布阶段46起,完成阶段85起,假设完成阶段49起,待定阶段17起,传闻阶段16起,撤回了5起。

2024年1月,有123起并购事件披露了交易金额,总额超284亿美元,平均交易金额2.31亿美元。其中,超过10亿美元的有4起,1~10亿美元有15起,千万~1亿美元有50起,低于千万美元的有54起。近十二个月平均交易金额2.16亿美元(中位数)。

目前,《全球半导体并购报告第十八期(2024年1月刊)》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

2、1月国内市场手机出货量大增68.1%,超3000万部

中国信通院2月28日发布数据显示,2024年1月国内市场手机出货量3177.8万部,同比增长68.1%,其中,5G手机2616.5万部,同比增长59.0%,占同期手机出货量的82.3%;智能手机出货量2951.3万部,同比增长61.4%,占同期手机出货量的92.9%。

2024年1月,国内手机上市新机29款,其中5G手机9款,智能手机17款。国产手机品牌出货量2623.6万部,同比增长165.2%,占比82.6%。

从趋势上看,国内智能手机出货量自2023年9月大幅攀升以来,一直维持每月出货量2500万部以上的高位。自2023年7月以来,5G手机出货占比保持在81%以上。

3、2023年我国光伏行业总产值超1.7万亿元,量增价减

工信部2月28日公布数据,2023年我国光伏行业总产值超过1.7万亿元,全国多晶硅、硅片、电池、组件产量再创新高,光伏产品出口总体呈现“量增价减”态势。

工信部表示,2023年,我国光伏产业技术加快迭代升级,行业应用加快融合创新,产业规模实现进一步增长。

以下为光伏产品分类数据:

多晶硅环节,1-12月全国产量超过143万吨,同比增长66.9%。

硅片环节,1-12月全国产量超过622GW,同比增长67.5%,产品出口70.3GW,同比增长超过93.6%。

电池环节,1-12月全国晶硅电池产量超过545GW,同比增长64.9%;产品出口39.3GW,同比增长65.5%。

组件环节,1-12月全国晶硅组件产量超过499GW,同比增长69.3%;产品出口211.7GW,同比增长37.9%。

统计显示,2023年1-12月,我国多晶硅、组件产品价格降幅均超过50%。

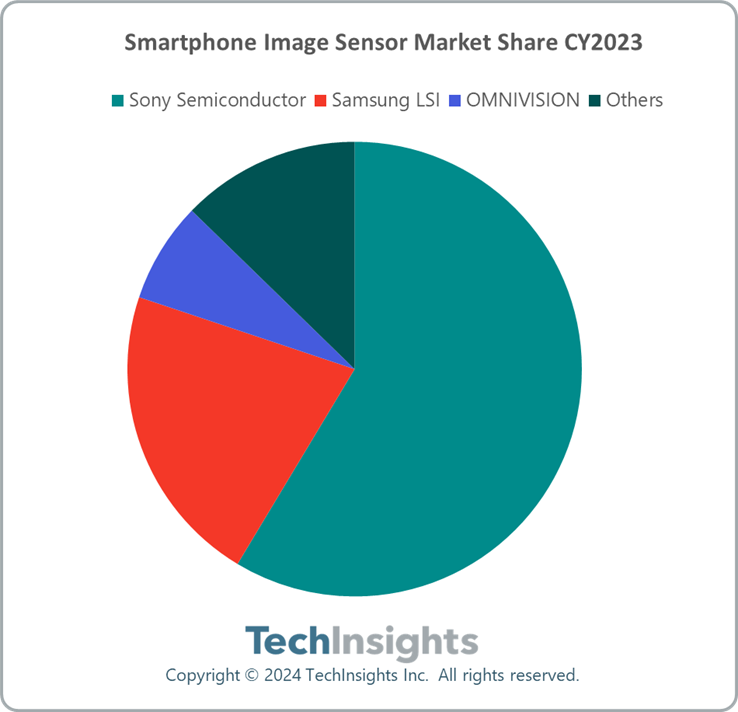

4、2023年手机CIS传感器规模140亿美元,索尼占比过半

研究机构TechInsights最新研究显示,2023年全球智能手机图像传感器(CIS)市场规模略有增长,总收入超140亿美元。其中索尼市场份额独占55%,三星System LSI份额不足25%位居第二,豪威(Omnivision)位居第三。

机构表示,2023年索尼在图像传感器市场建立了强大的领导地位,拥有超过55%收益份额。得益于高端智能手机需求,索尼能够凭借相对大画幅CIS产品组合主导供应链。索尼CIS产品组合随着双层晶体管像素CIS产品,在顶级智能手机产品上的推出而大大改善。

同时,中国智能手机的疲软,也影响到了豪威和格科微的CIS订单,然而豪威在2023年下半年凭借高分辨率50MP CIS产品,取得了强劲进步。

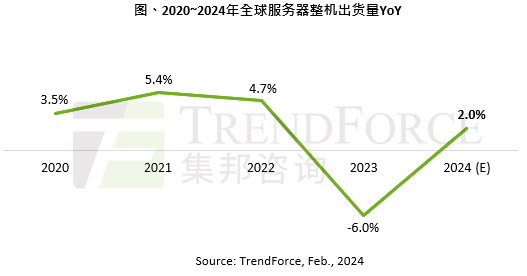

5、预计全球服务器整机出货量年增2.05%,AI占比12.1%

TrendForce集邦咨询最新研究显示,全球服务器整机出货动能今年仍以美系云服务(CSP)巨头为主,但受限于通货膨胀高,企业融资成本居高不下,压缩支出,导致整体需求尚未恢复至疫情前的增长幅度。预计2024年全球服务器整机出货量约为1365.4万台,年增约2.05%。同时,AI服务器出货占比预计约12.1%。

各大ODM厂商中,机构预计年增长幅度最高的为富士康(Foxconn),预计出货量年增5%~7%,富士康订单来自戴尔、AWS、谷歌Genoa、微软、甲骨文等公司。

增长幅度第二高的为Inventec,预估出货量年增约0%~3%。广达订单存在不确定因素,超微今年订单聚焦AI服务器,因此出货量有望翻倍,但通用型服务器未显著回升。

机构表示,预计今年搭载高端AI芯片的服务器机型,出货量有机会翻倍。

6、韩国1月半导体出口指数增长16%,连续四个月增长

根据韩国银行2月26日发布的 “贸易指数和贸易条件”(以美元计价)统计数据,由于半导体出口从去年年初开始大幅恢复,上个月整体出口量和出口额指数继续上升。韩国1月出口额指数为128.20(以 2015 年的 100 为基准),比去年同期增长15.7%。其中半导体出口额指数增长16%,连续第四个月增长,增幅明显高于去年12月(3.2%)。

分项来看,计算机、电子和光学设备(30.6%)、运输设备(21.4%)以及煤炭和石油产品(12.1%)涨幅居前。相比之下,农业、林业和渔业产品下降了 1.7%。

出口量指数(126.08)也比去年同期高出 17.1%。自去年9月以来,该指数已连续五个月上升。其中,计算机、电子和光学设备(26.9%)、煤炭和石油产品(23.4%)以及运输设备(18.3%)涨幅居前。

韩国央行价格统计组组长柳成旭表示:“由于去年初低迷的半导体行业的基数效应,整体出口额和出口量指数显著增长。”其中,出口量和金额指数同比分别增长48%和55.5%。“这是自2020年2月和2017年12月以来3年零11个月和6年零1个月以来的最大增幅。”他解释道。

韩国1月份进口金额指数(151.72)和进口量指数(130.18)同比分别下降7.9%和3.9%。进口量指数也下降,主要是运输设备(-25.5%)、电气设备(-11.0%)和化工产品(-10.1%)。

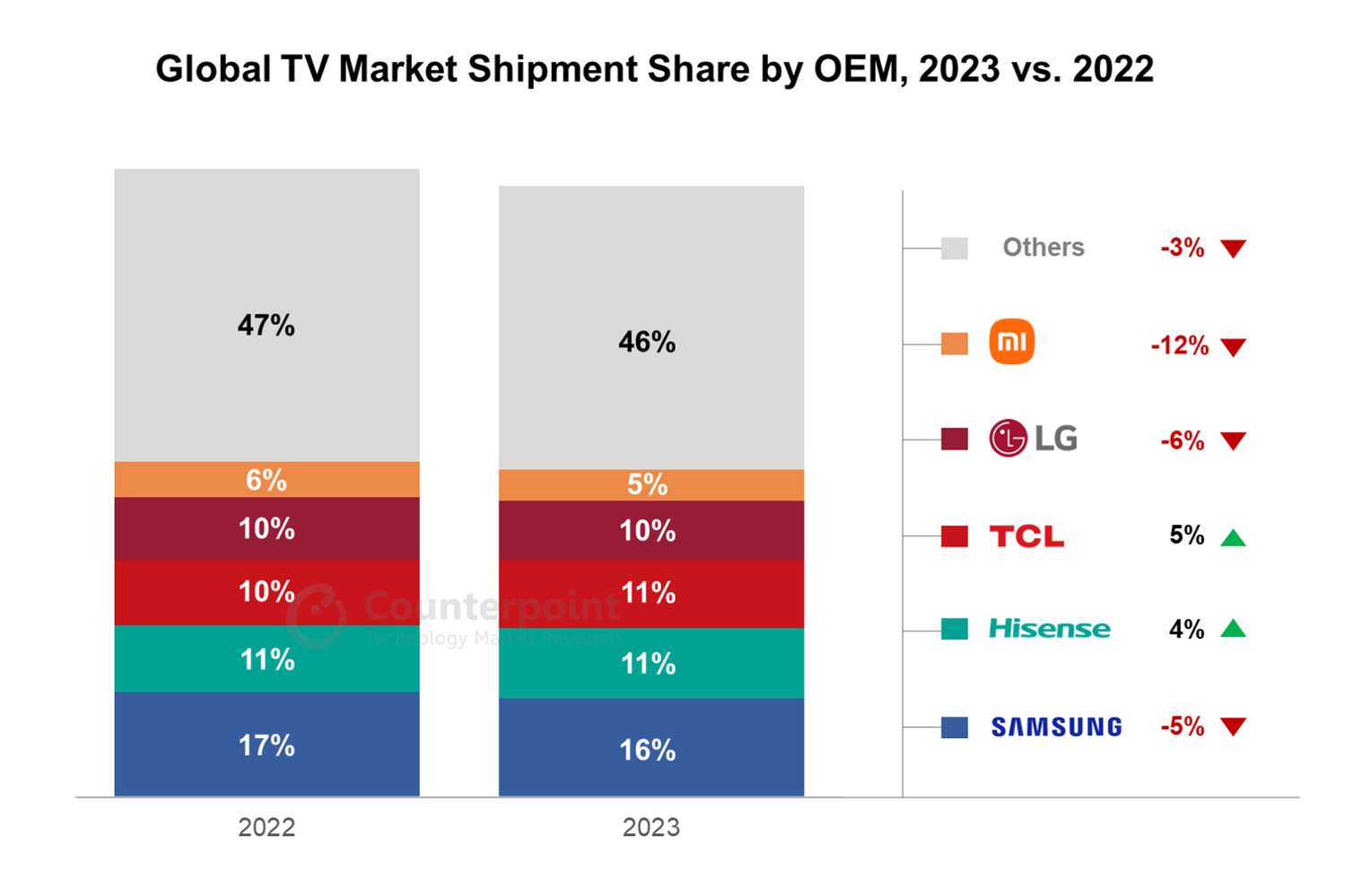

7、2023年全球电视出货2.23亿台,三星连续两年居首

研究机构Counterpoint公布2023年全球电视市场统计报告。2023年全球电视出货量下滑约3%,达2.23亿台,原因是美国市场的强势不足以抵消中国、欧洲市场的下滑。三星连续两年保持销量冠军,市场份额16%;中国厂商海信、TCL实现个位数增长,分别位居第二、第三。

LG在2023年排名第四,市场份额10%;小米份额5%位居第五。前五大电视厂商合计市场份额约为54%。

高端电视2023年全球出货量同比下降1%,而中国市场高端电视出货量、收入分别大增39%、49%,中国市场中高端产品份额增加至10%。机构表示,中国主要OEM厂商转向Mini LED电视,加上积极的定价和促销活动,推动了中国市场的发展。随着欧美市场复苏,预计2024年全球高端电视将实现中个位数增长。

三星在高端电视领域出货量占比达45%,高居榜首;LG占比20%位居第二,其次是TCL、海信、索尼。

8、预计Q1全球笔记本出货季减5.4%,台系保持七成份额受挑战

研究机构DIGITIMES近期调查显示,当前笔记本电脑整体需求偏弱,品牌缺乏出货动能,因此预计2024年一季度全球笔记本电脑出货季减5.4%,主要原因是中国台湾代工厂一季度整体衰退幅度大于整体市场。

机构表示,尽管当前笔记本电脑去库存已达到尾声,但新处理器平台尚未就位,外加整体需求偏弱,导致厂商出货减少。此外,中国大陆品牌对本土代工厂依赖度持续增加,因此中国台湾厂商全球占比70%的情况受到挑战。

9、2023年中国对外电动汽车投资或创下新纪录

荣鼎咨询(Rhodium Group)的一份报告显示,随着西方经济体加强对中国以生产为重点、债务驱动的发展模式的审查,中国在电动汽车价值链上的对外直接投资可能在2023年创下新纪录。

该报告称,中国企业2023年向电动汽车相关行业投入了282亿美元,低于2022年的297亿美元,但不包括几个价格未知的大型项目,比如比亚迪在匈牙利的工厂。

咨询公司Automobility估计,中国每年可能会多生产1000万辆汽车,相当于2022年北美汽车总产量的三分之二。

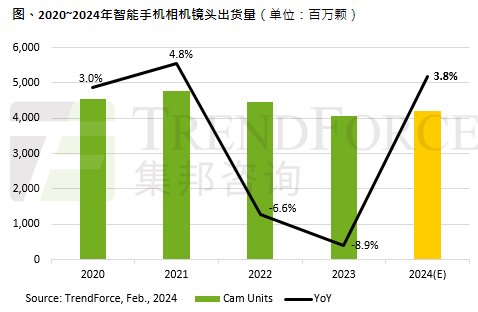

10、预估2024年手机摄像头出货量增长3.8%至42.2亿颗

研究机构TrendForce最新报告显示,在三星Galaxy S24 Ultra等高端手机摄像头数量增多的背景下,预估2024年全球智能手机摄像头(Smartphone Camera)出货量年增3.8%,约42.2亿颗。

目前手机摄像头趋势方面,整体依旧采取4900万~6400万像素主摄,外加搭配2颗副摄的方式。近期智能手机品牌对于硬件的升级,除了搭载潜望式镜头模块之外,也有采用玻塑混合镜片方案,以提升色彩还原能力,改善色散。

TrendForce表示,对于消费者而言,由于相机规格升级依旧为重要的换机诱因,因此部分手机品牌均着重于提升高端机型的摄像头规格;而入门级产品中,同样有主摄升级趋势。

机构预计,安卓智能手机品牌将以价格为分水岭,中端机型将采用成本较低的定焦或一次反射潜望摄像头方案,而高端机型则采用镜片分组以及多重反射潜望方案。OPPO甚至在Find X7 Ultra机型上,搭载了双潜望摄像头模组。

(校对/赵月)