本周调研、数据报告看点一览(6.3—6.7)

1、全球智能手机今年出货量将增至11.8亿台,公布AI手机榜单

2、中国台湾PCB产业将逐季增长,全年增幅5%~7%

3、机构调高今年全球半导体产值预测:6110亿美元,同比增长16%

4、2023年芯片组装和封装设备销售额下降26%至41亿美元

5、Q1智能手机出货量 小米在8个国家/地区居榜首

6、折叠屏手机出货量缓慢爬升,预估2028年渗透率接近5%

7、今年全球服务器整机出货量将增长2%,AI产品占比12.1%

8、预估2028年MicroLED芯片产值将达5.8亿美元

9、陕西:闪存芯片产能约占全球15%

10、2024上半年智能手表OLED屏,中国厂商出货量占比将超60%

1、全球智能手机今年出货量将增长3%,公布AI手机榜单

研究机构Canalys发表预测,预计2024年全球智能手机出货量将增长3%至11.8亿台。区域层面,成熟市场的复苏力度仍较缓,新兴市场复苏节奏较快,但厂商拥挤程度正在加剧。长期来看,2024年至2028年全球智能手机出货量将以2%的年复合增长率温和增长。

机构从区域、价位段、AI手机、折叠屏手机等方向进行分析预测,表示2024年,全球AI手机的渗透率将达到16%。高端手机领域,苹果仍将占据60%市场份额,此外预计今年5G智能手机出货量占比将达到67%,折叠屏手机出货量将达到2060万台。

AI手机情况

Canalys发布2024年第一季度全球AI手机厂商及型号榜单,苹果凭借iPhone 15 Pro Max、iPhone 15 Pro,出货量达到2700万台,市场份额57%;三星排名第二,Galaxy S24系列在AI手机出货量排行中占据第三至第五位,帮助三星市场份额达到29%,出货量1360万台;小米、vivo、OPPO AI手机出货量分别为200万、170万、150万台。

以下为中国大陆市场AI手机榜单:

机构表示,苹果在生成式AI软件功能方面的披露较为谨慎。在即将召开的苹果WWDC开发者大会上,外界对苹果在生成式AI时代的软件及生态战略充满期待。

高端智能手机市场预测

即使在宏观经济受冲击的背景下,高端智能手机市场仍保持韧性。苹果尽管面临挑战,同比出货下滑11%,但仍以60%的市场份额稳居全球600美元以上高端智能手机市场的首位。三星通过Galaxy AI的加持,出货量同比增长29%,以25%的市场份额位居第二。谷歌的Pixel系列搭载了丰富的生成式AI功能,并在北美、日本等成熟市场取得优异表现,在高端手机市场出货同比上涨243%。荣耀凭借其在本土市场的稳固表现以及在海外市场的积极拓展,以91%的增幅以及2%的市场份额位居第五。

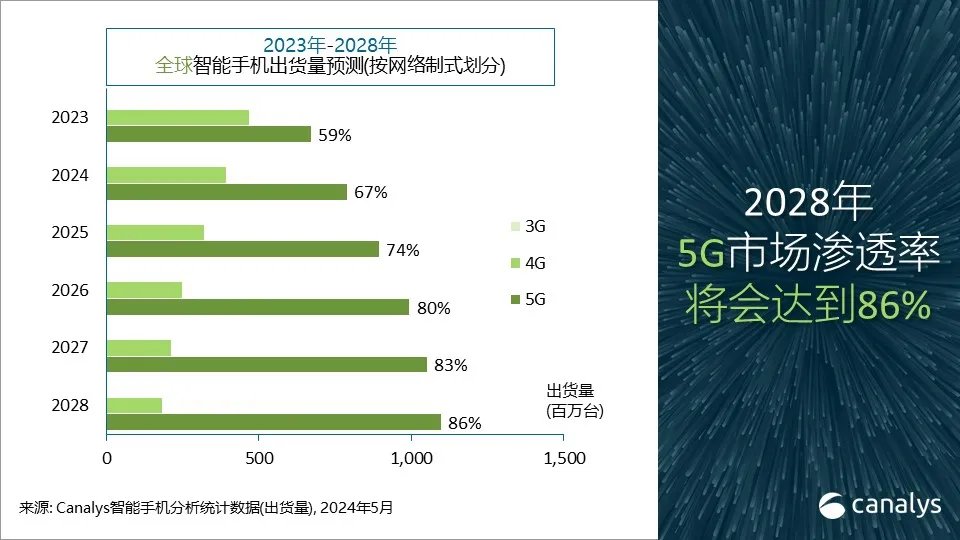

5G智能手机预测

机构认为,智能手机市场5G渗透仍在稳步推进,预计2024年5G智能手机出货占比将达到67%,而到2028年这一数字将上升至86%。

折叠屏手机预测

机构表示,折叠屏手机市场的增幅逐渐进入平台期。Canalys预计2024年全球折叠屏手机出货量将同比上涨18%,来到2060万台。预计2024~2028年,折叠屏手机出货量将保持26.8%的年均复合增长率,年出货量有望达到5300万台。

2、中国台湾PCB产业将逐季增长,全年增幅5%~7%

中国台湾电路板协会(TPCA)近日发文表示,台商PCB产业正走出低谷,有望逐季增长,预计第二季度产值环比增加7.3%。若以美元计算,预估第二季度台商PCB全球产值将达到60.18亿美元,环比增长5.1%。

TPCA分析,2023年全球以及中国台湾PCB市场经历罕见衰退,虽然2024年第一季度未显著恢复正增长但仍优于预期。在人工智能(AI)、低轨卫星等需求的持续推动下,整体市场正呈现缓慢上行氛围。

机构表示,展望未来,中国台湾PCB行业将以渐进式复苏为主,因为在市场需求衰退或回升的早期,消费者与企业支出仍偏向保守,且销售多反映在特定产品上。

机构分析,第一季度中国台湾PCB厂商产品应用领域占比为:通信34.7%、计算机20.9%、半导体13.5%、汽车13.5%、消费电子12.1%、其他5.3%。

PCB产品分类方面,各种类占比为:4层以上多层板33.8%、软板(柔性PCB)23.9%、HDI(高密度互联板)20.1%、IC载板(基板)13.5%、其他8.7%。

展望2024年下半年,该机构分析,若全球无重大意外的负面因素,电子产业将持续复苏。随着旺季来临,加上AI边缘应用(如AI PC、AI手机)的增长,台商电路板产值将有望逐季增长,预估全年以美元计价的产值为259.33亿美元,以新台币计价为8245亿元,年增长率分别为5.2%、7.1%,重新踏上正增长轨道。

3、机构调高今年全球半导体产值预测:6110亿美元,同比增长16%

近日,世界半导体贸易统计组织(WSTS)宣布上调最新的半导体市场预测。据WSTS修正的预测数据显示,2024年全球半导体市场将实现16%的增长,达到6110亿美元。这反映了过去两个季度的强劲表现,特别是在运算终端市场。

2024年预计主要有两个集成电路类别将推动今年的增长,增幅达到两位数:逻辑增长10.7%,存储增长76.8%。相反,分立元件、光电子元件、感测器和类比半导体等其他类别预计将出现个位数下降。

按区域来看,美洲和亚太地区预计将出现显著增长,增幅分别为25.1%和17.5%。相比之下,欧洲预计将出现0.5%的年增长,而日本则预计将小幅年减1.1%。

展望2025年,WSTS预测,全球半导体市场将增长12.5%,产值估达6870亿美元,增长预计将主要由存储和逻辑产业推动,这两个产业的产值将分别飙升至2000亿美元以上,与前一年相比,存储增长超过25%,逻辑增长超过10%。预计所有其他细分市场都将有个位数增长率。

此外,WSTS预计2025年所有地区都将继续增长。其中,美洲和亚太地区预计将保持两位数的年增长。

值得一提的是,2023年12月底,WSTS曾上调其对2024年半导体市场增长预测,从2023年6月时预测的11.8%上调至13.1%。

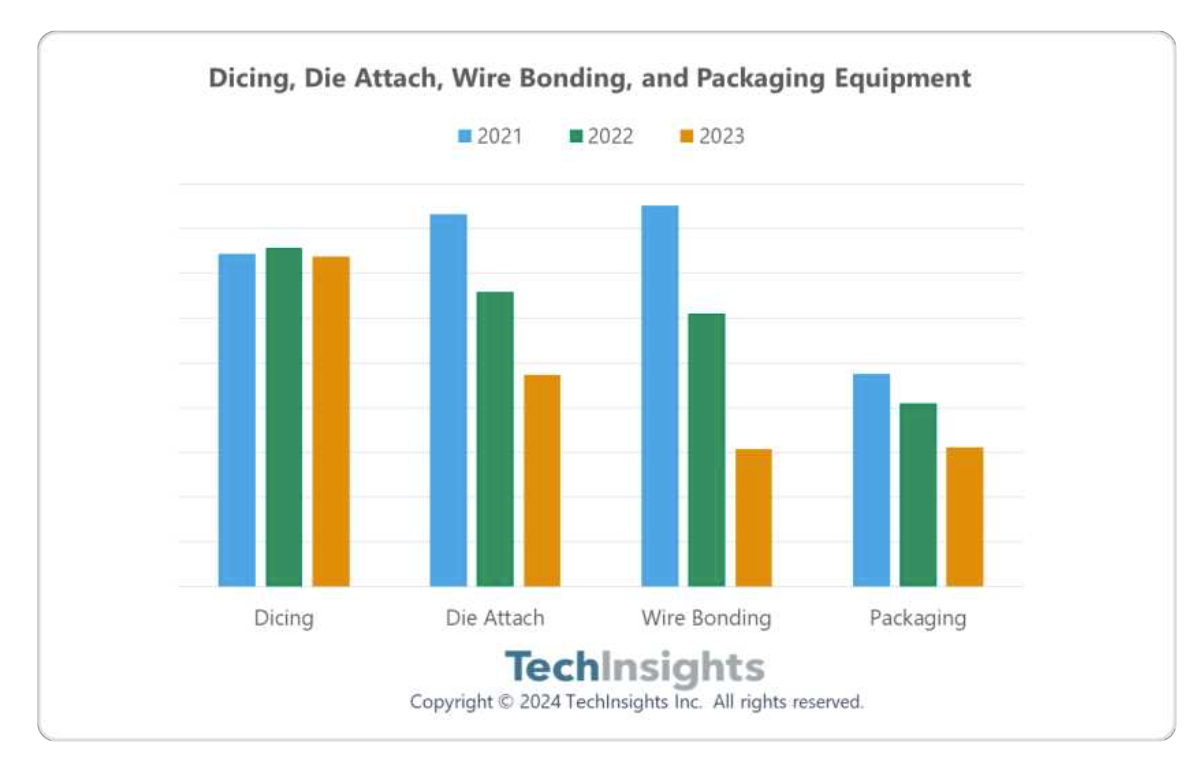

4、2023年芯片组装和封装设备销售额下降26%至41亿美元

研究机构TechInsights最新数据显示,2023年,半导体组装和封装设备销售额下降26%至41亿美元。

其中,组装设备供应商经历了第二年两位数的下降,原因是产能投资过度,随后的生产过剩导致库存水平过高。此外,几乎所有细分市场都出现了两位数的下跌,其中芯片贴装(Die Attach)设备销售额下降28.1%,引线键合(Wire Bonding)下降49.8%,封装(Packaging)下降23.7%,切割(Dicing)表现最好,下降2.5%。

TechInsights指出,在DISCO(切割)、BE Semiconductor(芯片贴装和封装)、ASMPT(芯片贴装,引线键合和封装)、Kulicke & Soffa(引线键合)和Towa(封装)等领先的组装设备供应商中,DISCO和APIC Yamada逆势而上,在2023年分别实现3.6%和29.9%的增长。定位于汽车半导体等更成熟市场的公司表现较好,但销售额仍出现下滑。

此前SEMI(国际半导体产业协会)的报告显示,2023年全球半导体制造设备销售额从2022年的1076亿美元小幅下降1.3%,至1063亿美元。其中,晶圆加工设备的全球销售额2023年增长1%,而其他前端领域的销售额增长10%,封装设备的销售额2023年下降30%,测试设备的销售额降低17%。

5、Q1智能手机出货量 小米在8个国家/地区居榜首

据Counterpoint Research最新发布的各国/地区智能手机出货量报告显示,第一季度在接受调查的74个国家/地区中,三星电子在38个国家/地区中处于领先地位,这比去年第四季度的28个国家/地区有所增加。苹果在16个国家/地区排名第一,小米在孟加拉国等8个国家/地区排名第一。

报告显示,三星在亚洲、东欧和拉丁美洲表现强劲,在巴西、智利和波兰占据40%以上的市场份额。

Counterpoint Research表示,“与去年第四季度相比,三星占据榜首的国家/地区数量增加,很大程度上是由于季节性因素”,但强调,“在新加坡、阿联酋、中国台湾、中国香港等亚洲主要国家/地区,三星超越苹果,令人鼓舞”。

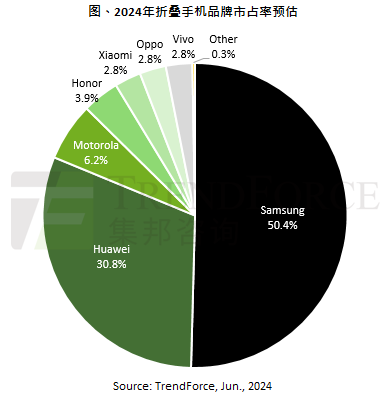

6、折叠屏手机出货量缓慢爬升,预估2028年渗透率接近5%

研究机构TrendForce集邦咨询预计,2024年全球折叠屏手机出货量约为1780万部,占全体智能手机市场比重约为1.5%。由于高维修率、高售价等问题待解决,预计至2028年占比才有机会达到4.8%。

三星始终保持折叠屏手机市场的领跑者,2022年占据超过八成市场份额。从2023年到2024年间,三星面临更多智能手机品牌厂商加入竞争,市场份额从60%降至50%。华为自2023年推出小折叠机型Pocket S之后,市场销售成绩优异,推动其在折叠屏手机市场占有率首次突破双位数百分比,达到12%。预计今年华为折叠屏手机市场份额有望接近30%。

机构统计,其它品牌如小米、摩托罗拉、荣耀、OPPO、vivo在折叠屏市场的份额有限,其中摩托罗拉今年有望凭借Razr 40、Razr 40 Ultra扩大份额,今年出货量有机会超过100万部,市占率约为6%。

7、今年全球服务器整机出货量将增长2%,AI产品占比12.1%

根据机构TrendForce集邦咨询的最新研究,服务器整机今年出货动能主要仍依赖美系CSP(云服务商)为主,但受限于通货膨胀率高,企业融资成本居高不下,压缩资本支出,因此整体需求尚未恢复至疫情前增长幅度。预计2024年全球服务器整机出货量约为1365.4万台,年增约2.05%。同时,市场仍聚焦部署人工智能(AI)服务器,出货占比约12.1%。

按厂商分析,机构称年增长幅度最高的服务器厂商为富士康(Foxconn),预估2024年出货量增长约5%~7%。

增长幅度第二高的厂商为英业达(Inventec),预计全年出货量增长约0%~3%。预计英业达今年AI服务器出货量年增长率可达双位数百分比,占比约10%~15%。

TrendForce表示,各大ODM厂商2024年出货方面,仍以AI服务器最为强劲,大多数厂商这类产品出货量、占比均有望达到双位数百分比。以机型来看,今年搭载高端AI芯片如英伟达H系列、AMD MI系列的机型,出货量有机会翻倍增长。

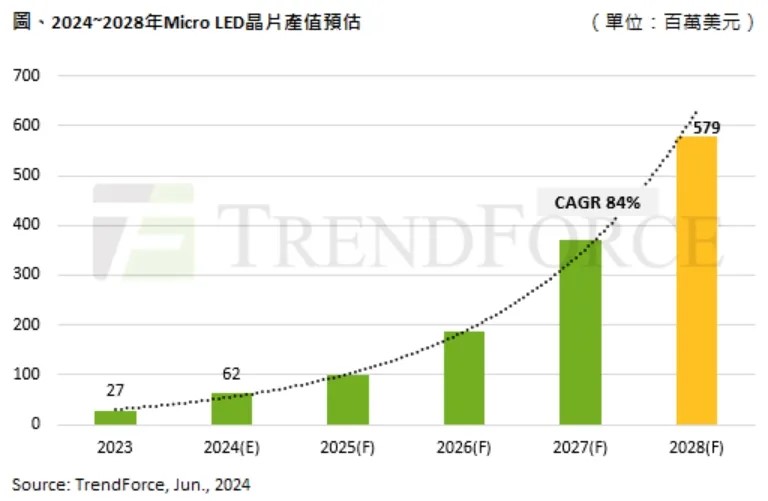

8、预估2028年MicroLED芯片产值将达5.8亿美元

根据研究机构TrendForce集邦咨询最新报告,各大面板厂商均在投入MicroLED显示技术,应用领域包括大尺寸、智能手表以及头戴装置的新型显示应用。机构预计到2028年,MicroLED芯片的产值将达到5.8亿美元,2023年至2028年的复合年均增长率(CAGR)为84%。

机构认为,MicroLED产业发展面临挑战,包括成本、良率等难题。成本难以下降和技术工艺的挑战是导致Apple Watch项目取消的主要原因,因此,对于相关厂商而言,持续优化生产环节仍然是MicroLED产业发展的关键。巨量转移技术将逐步从单一技术向复合技术演变,例如将激光转移和印章转移相结合,有望实现带有键合能力且无滞空的转移方案。此外,机构认为厂商还将确保晶圆利用率,以及应对芯片尺寸微缩时的高精度等多方面技术挑战。

TrendForce指出,检测与修复是提高制造良率从而进一步降低MicroLED成本的关键。高精度探针卡(Probe Card)和非接触式检测(Contactless Testing)两大方向将引领电性检测技术的发展,并为设备厂商带来新的商机。

关于MicroLED产业发展的机遇,机构表示MicroLED相较于MicroOLED等其他竞争技术,仍然具有明显的基础优势。在AR眼镜的光机需求方面,MicroLED光机已经迈入小于0.2cc的时代,具备高亮度、小体积的特性,并且亮度已朝350000 nits(尼特)以上迈进。随着人工智能(AI)辅助工具的发展,未来1至2年内,采用MicroLED作为显示技术的AR眼镜需求预计将逐步显现。

9、陕西:闪存芯片产能约占全球15%

6月6日,在国务院新闻办举行的“推动高质量发展”系列主题新闻发布会上,陕西省委副书记、省长赵刚表示,陕西在先进制造业方面跑出了加速度,近三年来,陕西新能源汽车产量保持年均160%的爆发式增长态势。

赵刚指出,近年来,围绕构建具有陕西特色的现代化产业体系,陕西培育了一批具有新质生产力特点的产业链和产业集群。

在新能源汽车方面,陕西建成了电池、电机、电控生产基地,形成了以乘用车到关键零部件、动力电池等为核心的发展格局。在太阳能光伏方面,陕西诞生了三个“世界第一”:一是晶硅太阳能转化效率屡创世界纪录,二是生产太阳能电池的关键材料硅片出货量居世界第一,三是加工太阳能电池的重要材料金刚石线出货量世界第一,去年太阳能电池产量同比增长1.5倍。在半导体产业方面,陕西汇聚了相关知名企业、研究院所、机构达到300余家,闪存芯片产能约占全球15%。

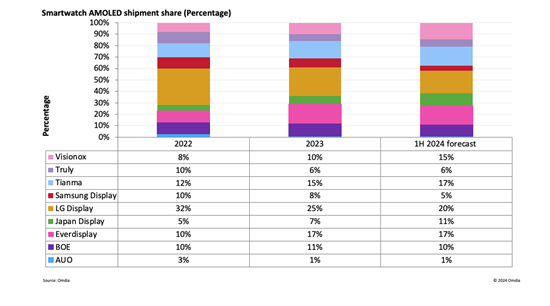

10、2024上半年智能手表OLED屏,中国厂商出货量占比将超60%

研究机构Omdia分析,全球智能手表出货量自2022年起大增,带动此类显示屏出货量从2022年的2.59亿片增长至2023年的3.51亿片,预计2024年将达到3.59亿片。2024年智能手表显示屏中,预计TFT LCD占比63%,OLED占比37%。

研究机构认为,智能手表OLED屏幕因其更高的可视性、对比度以及轻薄的外形、较低功耗,在中高端市场应用较广。中国OLED制造商专注于智能手表OLED市场,目前正扩大客户群,同时增强制造能力。

Omdia表示,预计2024年上半年,中国OLED制造商(维信诺、天马、京东方、和辉光电)将在智能手表屏幕领域占据64%份额,但LG显示将以20%占比位居首位,主要因为LG显示为苹果Apple Watch供应屏幕。

LG显示与JDI(Japan Display)为苹果Apple Watch提供LTPO高端柔性OLED屏,而三星显示则为三星Galaxy Watch提供OLED屏。然而,由于Fitbit、佳明、步步高、荣耀、OPPO、小米和谷歌等智能手表的热销,带动中国OLED面板制造商出货量扩大。

机构分析师认为,京东方等中国面板厂商凭借丰富的资源和成功的设计,赢得了智能手表TFT LCD屏幕领域的主导地位。与此同时,中国OLED面板制造商也在智能手表市场占据一席之地。一些领先智能手表品牌由于成本高、生产难而推迟采用MicroLED,这给了OLED机会。一些智能手表制造商正不断更新技术路线图,进一步降低功耗、提高显示效果,在这一进程中,中国OLED厂商将发挥重要作用。

(校对/张杰)