集微网报道 (文/陈炳欣)日前,由半导体投资联盟举办、爱集微承办以“重组创变,整合致胜”为主题的“2024半导体投资年会暨IC风云榜颁奖典礼”在北京顺利举办。会上,爱集微副总裁、集微咨询总经理韩晓敏以“2023中国半导体市场回顾暨2023中国半导体企业 TOP 100发布”为题,对2023年中国半导体的发展进行梳理,从营收、地域分布、行业发展等多维度分析了中国半导体TOP100企业的发展现状,并展望未来的发展趋势。

营收增长7.36%,维持弱势增长

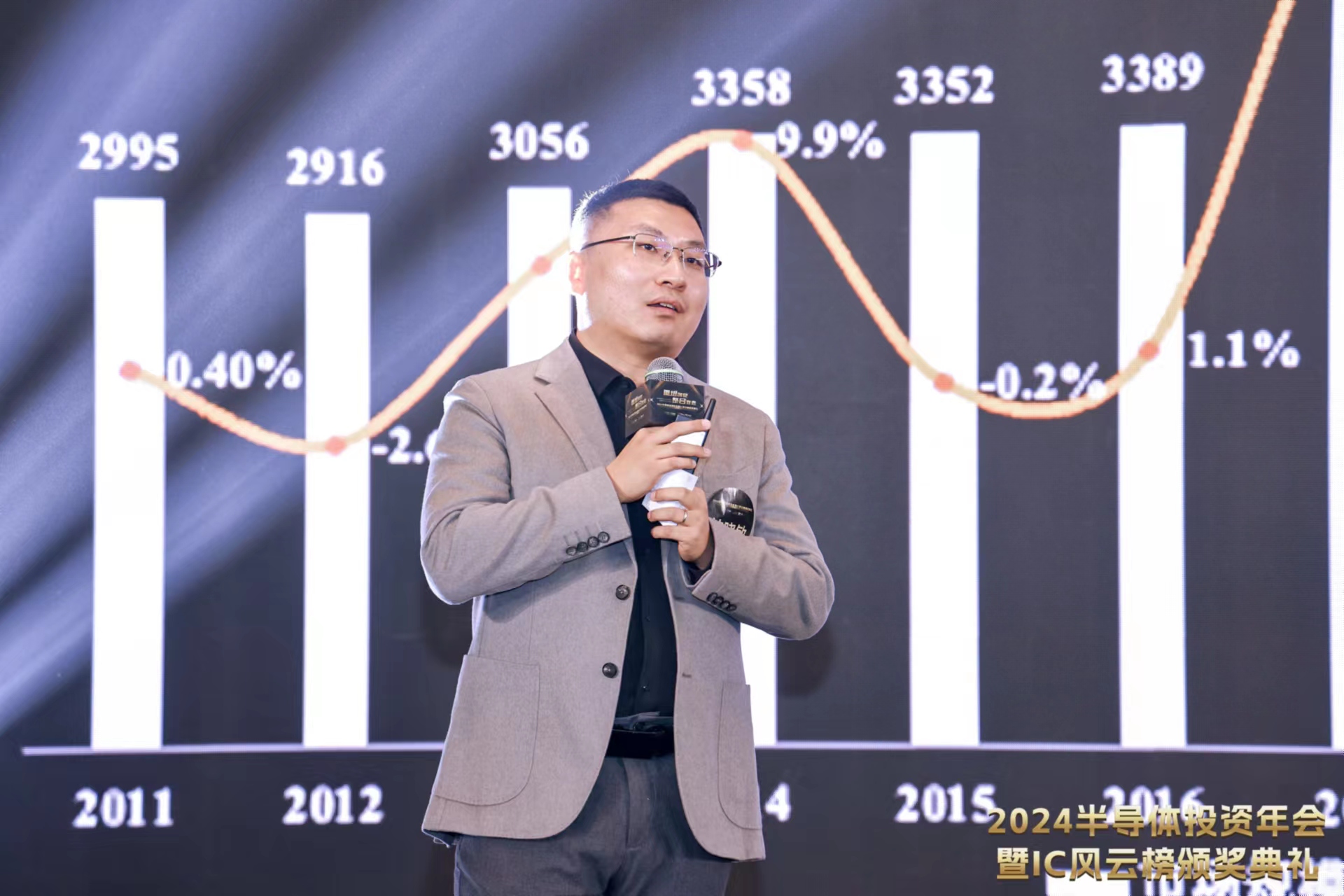

2010年以来,半导体行业经历了三次大的周期波动。每一轮周期都有鲜明的特征,比如2012年-2015年,智能手机是半导体产业发展的核心驱动力;2016年-2019年4G手机、服务器、存储扩容成为新的增长点;2020年开启半导体超级周期,缺芯一度成为关键词。但2023年随着行业周期进入下行阶段,并叠加美元加息、消费电子市场持续下滑、脱钩等因素影响,整个半导体产业都在经历一个“寒冬”期。

在大环境的影响下,国内芯片行业也很难“独善其身”。集微咨询预估,2023年中国芯片公司销售收入约为5270亿元。与去年相较,2023年芯片公司销售收入增长7.36%。对此,韩晓敏指出,回看20年的发展,尽管全球半导体产业一直存在波动,但中国半导体产业基本能维持在两位数以上的增长,出现波动也只存在于高两位数还是低两位数的增长。但是今后随着产业规模的扩大,加上外部环境影响以及内部竞争的加剧,以前独立于大环境的小气候已经很难再维持。

不过,韩晓敏也强调,尽管今年中国半导体行业不那么亮眼,与往年增长率相比有所下滑,但是仍然优于全球半导体平均水平,保持了增长态势。未来几年,中国依然是全球最主要的电子产品和装备的制造者。这也意味着中国仍是最核心半导体产品消费者。这个大趋势不会改变,中国半导体产业仍然拥有大量的发展机会。

TOP 100营收门槛超5亿,产业集中趋势继续

小而散是中国半导体行业存在的弊病之一,这导致中国芯片产品在全球产业格局中长期处于中低端领域。不过这种情况近年来正在得到逐步改善。TOP 100在一定程度上反映了中国半导体前部企业的发展状况。根据集微咨询的数据,2023年中国半导体企业 TOP 100的总营收规模达到2815.75亿元,同比增长16.4%,整体实力进一步增强。

值得注意的是,2023年中国半导体企业TOP 100营收门槛超过5亿元,相比2022年进一步提升至5.2亿以上。年营收超过10亿美元的企业11家,超过10亿元人民币的企业64家。这些都反映了2023年我国半导体领域的大企业进一步增长,优势资源向头部集中。

科创板对我国半导体产业的促进作用仍然明显。目前科创板作为我国半导体公司主要上市地,产业链环节日益完善。集微咨询数据显示,2023年在TOP 100企业中,已上市企业68家,上市流程中企业6家,未上市(包括未报会、终止、中止等)26家。半导体业内人士认为,在科创板的助力下,半导体设备公司正持续加大创新要素投入、推进“卡脖子”领域的科研攻关,有力推动半导体产业链的国产化进程。

沪深京位居前三,优越区域逐渐成形

从国内半导体产业链的公司分布地址来看,半导体产业呈现区域集中的趋势,目前形成了以长三角、环渤海、珠三角、中西部等为核心的城市发展集群。集微咨询的数据显示,2023年中国半导体企业 TOP 100 分布在上海市、北京市等18个省级行政区,其中上海市27家最多,广东省21(19)家次之,江苏省和北京市分别以18家和8家位居第三、第四。

如果按城市计算,仍然是上海市27家最多,深圳市15家次之,北京市8家居第三位,苏州市6家第四,无锡市5家第五,杭州市4家列第六,天津市、珠海市各3家并列第七。

经过这些年来的发展,不同区域也逐渐形成区域间的不同特色。长三角地区的半导体发展覆盖了整个产业链,在全国处于领先地位;环渤海地区的半导体产业是以京津为核心,特别北京高校资源丰富,具有很强的创新能力;珠三角地区的半导体产业布局以深圳、广州、珠海为核心,与下游联动密切,具有很强成长空间;中西部地区的半导体产业以西安、成都、重庆、武汉、长沙为核心,形成半导体产业集群,近年来发展速度也在显著加快。