集微网报道 日前,由半导体投资联盟主办、爱集微承办的“2024半导体投资年会暨IC风云榜颁奖典礼”在北京嘉里大酒店成功举办。

会上,集微咨询(JW Insights)重磅发布“2023中国半导体企业TOP100”榜单,并对全球及中国半导体市场情况进行了回顾展望并对发展趋势给出了综合研判。

全球市场恢复增长 明年走向保持乐观

自去年年底以来,行业何时复苏和反弹一直是业界关注的焦点。经历了持续一年半的衰退之后,在市场需求企稳、人工智能等热点应用领域带动,以及渠道库存去化效果明显等多重因素作用下,预计2024年全球半导体市场将重回增长轨道。WSTS预计,2024年全球半导体市场规模将达到5884亿美元,同比增长13.4%。

根据集微咨询(JW Insights)的统计,自2000年起,全球半导体销售额环比仅有两次连续5个季度以上的下滑,分别是2000Q4至2002Q1,以及2022Q1至2023Q1,连续超过5%以上下滑的季度也仅为3个季度。自今年Q2起,全球半导体销售额已经开始环比增长。

同比来看,全球半导体销售额有且仅6次出现连续下滑,持续时间在4~6个季度。目前本轮下滑已经持续5个季度,且今年Q4开始同比转正。

集微咨询(JW Insights)指出,尽管对明年的市场走向可以保持乐观,但代表最广泛半导体产品市场的模拟IC,市场恢复力度较弱。WSTS的数据显示,2000年至2023年,模拟IC市场规模年均增长为4.34%,预计2024年全球模拟市场增长3.7%,略低于长期平均水平。而存储器、逻辑芯片、微处理器等领域具有较高增长潜力,其中存储器市场预期增长将达到44%。

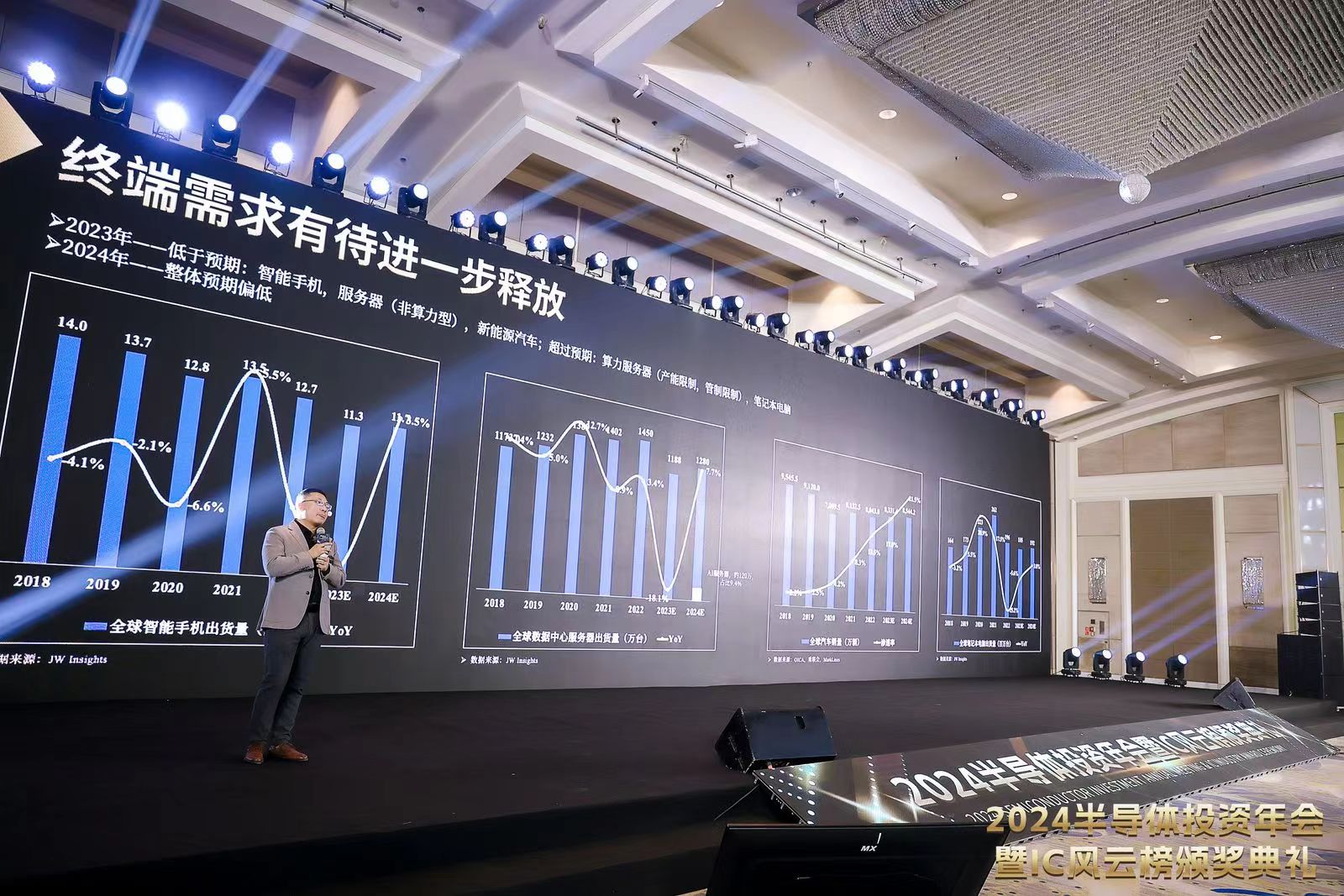

终端需求仍偏弱 热门领域恐难超预期

半导体行业规模的变化,核心在于下游终端市场的需求。

在智能手机、新能源汽车、数据中心、笔记本电脑等四大应用领域方面,终端需求仍处于复苏前夜,即便是一些热门领域明年的增长也恐难超越预期。

在智能手机领域,今年面临更加严峻的形势,行业竞争激烈。集微咨询(JW Insights)数据显示,全球智能手机出货量2023年下滑11%,预计明年将实现3.5%的增长。

在数据中心服务器方面,在AIGC、大模型浪潮的推动下,尽管数据中心迎来新一波建设高潮,但就2023年而言,除了算力型服务器有明显增长外,整体而言服务器市场仍呈现大幅下滑的趋势,2023年全球服务器市场出货下降18%,预计明年出货量将增长7.7%。

在新能源汽车方面,近年来渗透率正在不断提升,2023年,全球汽车销量约8300万辆,新能源汽车渗透率为17%,预计明年渗透率将突破20%,同其他领域相比明年市场情况相对乐观。

在笔记本电脑方面,虽然随着疫情结束,市场需求高峰期过去,但市场恢复程度超过预期,2023年全球出货下降5.6%,预计明年将增长3.8%。

集微咨询(JW Insights)指出,整体而言,2023年智能手机、服务器(非算力型)、新能源汽车等应用领域出货量低于预期,而算力服务器、笔记本电脑等热门领域的出货量超过预期。但由于终端市场需求仍偏弱,热门领域恐难超预期,预计2024年整体市场需求预期偏低。