当前,电子价签作为降低零售门店运营成本的重要工具,渗透率将日益提升。据Meticulous Research预测,到2028年,全球电子价签的市场规模将达到约60亿美元,2021年至2028年复合增长率为27.4%。

市场需求迅增,也带动汉朔科技股份有限公司(简称:汉朔科技)营收快速增长,并于近日向创业板提交了IPO招股书。据笔者查询发现,汉朔科技超过九成的收入来自于境外地区,目前正面临着贸易关税加征及竞争对手专利狙击,导致其市场排名于今年上半年出现下滑。

市场份额排名下降

汉朔科技是一家以物联网无线通信技术为核心的高新技术企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系,其海外分支机构已经遍布美国、英国、法国、德国、荷兰、澳大利亚、新西兰、新加坡等地,可服务全球超过50个国家和地区的超400家客户。

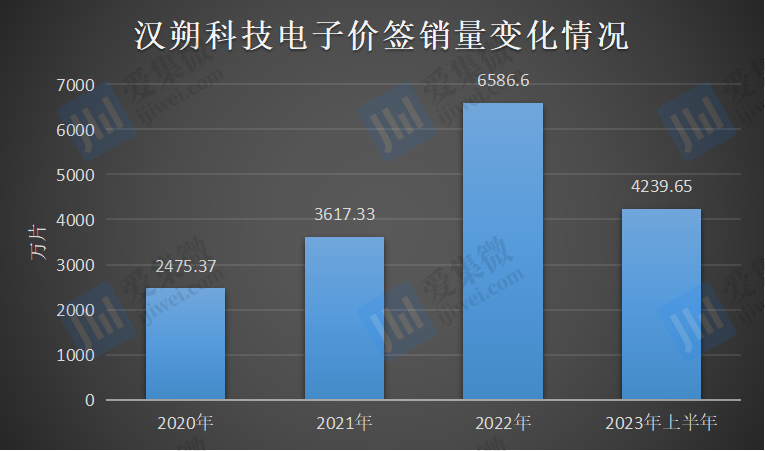

经过多年业务深耕,汉朔科技在国内外形成较强的竞争优势,其电子价签销量持续高速增长。2020年度至2023年1-6月(简称:报告期内),公司电子价签销量分别为2475.37万片、3617.33万片、6586.6万片、4239.65万片,2020年至2022年年均复合增长率达63.12%。

据披露,汉朔科技持续多年位居国内电子价签行业龙头地位,根据CINNO统计的出货量数据,2022年度公司在国内电子价签市场占有率约64%,而在全球电子价签市场份额则约23%。

核心产品销量逐年增加,也带动营收快速增长。报告期内,汉朔科技实现营业收入分别为11.9亿元、16.17亿元、28.58亿元、18.75亿元,2020-2022年度年均复合增长率为54.94%,2023年1-6月同比增长44.51%。对应的净利润分别为8230.89万元、-632.72万元、20744.69万元、32420.75万元,整体呈现逐年增长的态势。

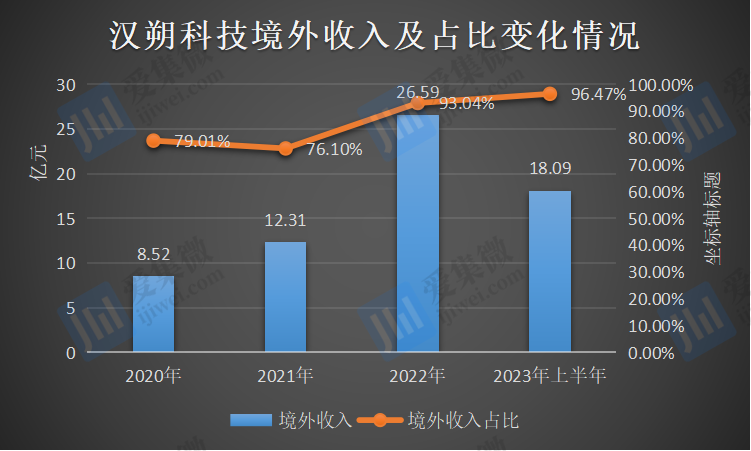

分地区收入来看,在国内市场,汉朔科技在国内市场主要是面临着杭州智控网络有限公司(以下简称“智控网络”)等企业的竞争。由于市场竞争激烈,汉朔科技境内地区收入呈现快速下滑趋势。2021年至2023年上半年,汉朔科技境内地区收入分别为38651.09万元、19900.59万元、6617.07万元,占比分别为23.9%、6.96%、3.53%。

与之相反的是,汉朔科技境外地区收入却快速增长。报告期各期,汉朔科技来自境外的主营业务收入分别为8.52亿元、12.31亿元、26.59亿元、18.09亿元,占比分别为79.01%、76.1%、93.04%、96.47%。其中欧洲市场是公司下游产品的主要应用市场,报告期内占公司主营业务收入均超过50%,且销售额逐期上升。

对此,汉朔科技表示,欧洲市场零售业较为成熟,支付能力较强,加之欧洲人力成本较高导致对智慧零售需求旺盛,因此欧洲市场上公司产品的认可度和渗透率较高。此外,公司积极拓展亚太地区等市场,报告期内在其他境外地区的业务收入增速也较快。

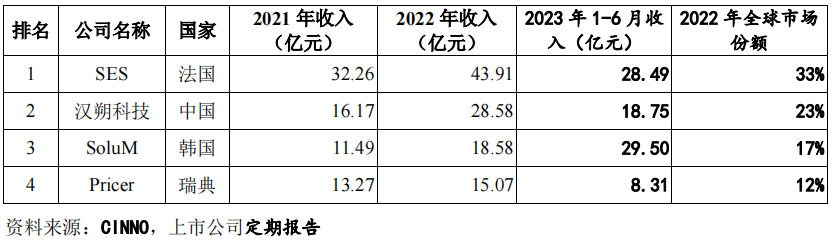

目前,汉朔科技在全球的主要竞争对手主要包括法国SES、瑞典Pricer、韩国SoluM。从电子价签收入规模来看,2021年、2022年,汉朔科技均仅次于SES,位居全球第二。但在2023年上半年,SoluM以29.5亿元跃居于全球第一,SES以28.49亿元紧随其后,汉朔科技则以18.75亿元的规模退居第三位。

研发投入不足且涉专利纠纷

得益于市场需求持续增长,汉朔科技目前在境外地区的收入虽然仍实现逐年增长,但在国际贸易摩擦,以及主要竞争对手的围剿下,其市占率排名已出现下滑。

报告期内,汉朔科技的电子价签终端产品属于美国海关税则编码8531.20.0040对应的“采用 LCD或LED的指示面板”,属于美国贸易代表(U.S. Trade Representative)发布的对华关税加征的清单范畴,被要求加征25%的进口关税。

加征关税不利于汉朔科技开发美国市场,给了SES、SoluM等厂商扩大美国市场份额的机会,这也是汉朔科技上半年市场份额被SoluM超越的原因之一。

对此,汉朔科技表示,近年来全球经济面临主要经济体贸易政策变动、国际贸易保护主义抬头、局部经济环境恶化的情况,若前述情况加剧,将会对公司产品销售产生不利影响,进而影响到公司经营业绩。

除了境外市场变化外,汉朔科技还面临着知识产权纠纷风险。

2023年3月3日,美国纽约东区联邦地区法院受理原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技、美国汉朔专利侵权纠纷一案,原告请求法院判决被告侵犯原告持有的US10674340、US11405669及US11010709三项美国专利,要求被告承担其侵权行为导致的损失。截至招股书签署日,该案正在进行中。

与此同时,SES于2023年9月6日向巴黎司法法院提起诉讼,请求法院宣布汉朔科技持有的欧洲专利EP3820203B1的法国部分无效;要求汉朔科技向SES支付2万欧元并承担SES在本案中的诉讼费用,该案拟于2023年11月23日开庭。

除上述诉讼案件外,SES以其持有的欧洲专利EP3883277B1向欧洲统一专利法院(UPC)慕尼黑地区分院申请了临时禁令,要求汉朔科技不得在UPC所有成员国家 (包括法国、德国等17个国家) 提供、流通、使用、进口或持有部分公司产品版本。截至招股书签署之日,UPC尚未就该申请作出裁决。

尽管汉朔科技称上述专利诉讼、临时禁令等情况不会对公司生产经营产生重大不利影响。但国内企业在扩大国际版图并深入拓展当地市场时,必须警惕专利纠纷,否则将面临巨额经济利益与品牌名誉受损的境况。

与此同时,知识产权保护是企业研发投入能否转化为竞争优势、体现企业核心创造力的重要保障,也是企业在上市过程中关注的重中之重。

汉朔科技称,公司不断加大研发投入和知识产权布局,报告期内各类技术研发成果快速增加。2020年初,公司取得的技术成果共63项,包括授权专利47项(含境内发明专利1项)、计算机软件著作权16项;截至报告期末,公司已取得的技术成果合计218项,包括授权专利182项(含境外发明专利21项,境内发明专利41项)、计算机软件著作权36项。随着公司持续研发投入,公司未来将取得更多技术成果。

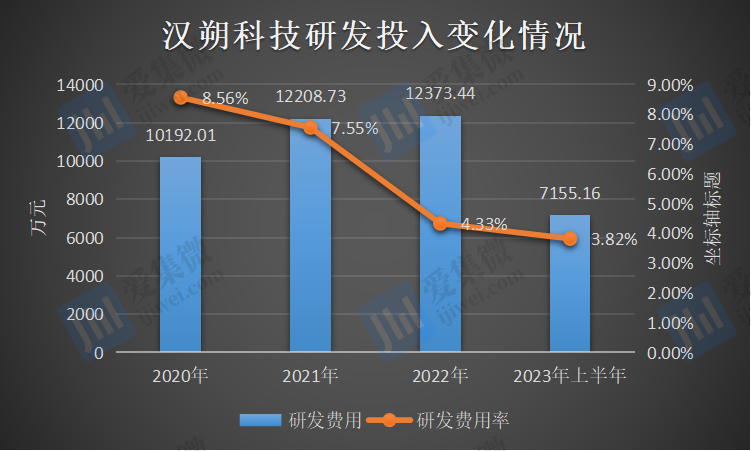

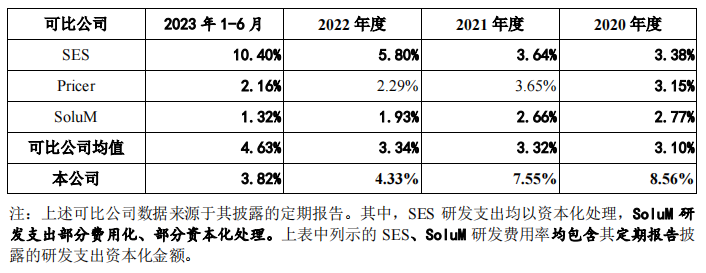

但从研发投入来看,报告期各期,公司研发费用分别为10192.01万元、12208.73万元、12373.44万元、7155.16万元,占营业收入的比重分别为8.56%、7.55%、4.33%、3.82%。虽然相较于2020年,公司2021年和2022年研发费用有所增加,但并无明显的增幅,反而研发费用率呈现逐年下降趋势。

同期,同行可比公司研发费用率均值分别为3.1%、3.32%、3.34%、4.63%,在2023年上半年,同行均值已高于汉朔科技。尤其是其主要竞争对手之一的SES,该公司在2022年、2023年上半年的研发费用率分别为5.8%、10.4%,均远高于汉朔科技,且有拉大差距之势。

整体来看,汉朔科技目前营收规模虽然不断增长,但其研发投入却显不足,研发费用率逐年下滑,且不如同行竞争对手。与此同时也遭到了遇外国竞争对手的专利围剿,若法院对相关纠纷最终做出不利于公司的裁决,将对公司的业务发展和财务状况造成不利影响。另外,IPO期间与其他公司发生知识产权侵权纠纷和诉讼风险,在一定程度上或影响企业IPO进程。