显示驱动芯片是LCD、OLED面板正常显示必不可少的核心零部件,位于显示面板主电路和控制电路之间。它通过对电位信号特征(如相位、峰值、频率等)的调整与控制,完成对驱动电场的建立与控制,进而实现面板信息显示;搭配上后段电容,还能通过计算电场、电流等一系列特征的变化,同时实现显示功能与触控功能(TDDI)。不同终端所用的显示驱动芯片对应的制程差异较大,如大尺寸高清LCD驱动IC仅需200 - 300nm的成熟制程即可,高分辨率OLED驱动IC则需要28 - 40nm制程。

12月15日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国显示驱动芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对豪威集团、格科微、新相微、天德钰、中颖电子这5家上市企业进行了详细分析;关键发现围绕国际企业、A股5家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

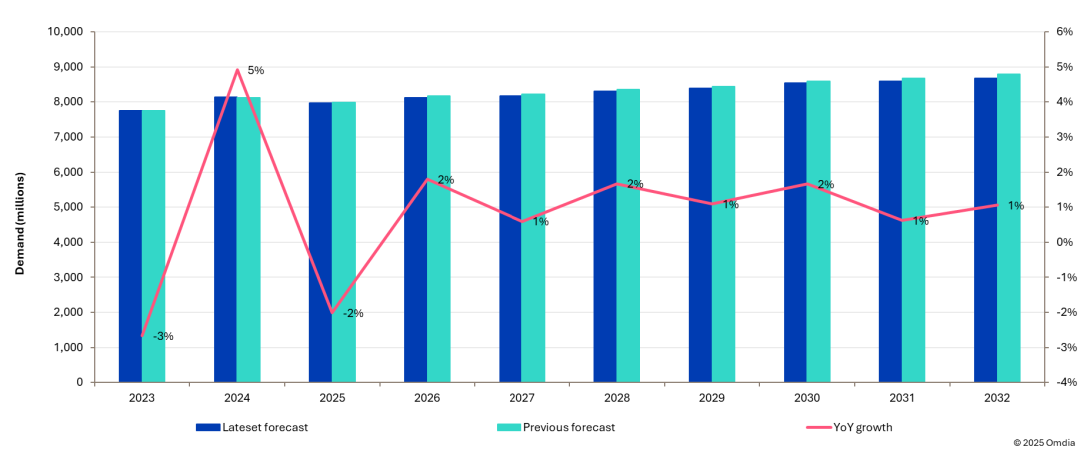

全球显示驱动芯片(Display Driver IC, DDIC)市场在2025年将面临出货量同比下降2%的挑战,但预计在2026年以2%的同比增速实现温和复苏。

Omdia指出,2025年全球显示驱动芯片出货量的下降主要归因于大尺寸和中小尺寸应用市场的双双下滑。具体来看,大尺寸显示驱动芯片出货量预计同比下降0.5%,而中小尺寸显示驱动芯片出货量则同比下降5%。

中国市场作为全球显示产业链的核心枢纽,在显示驱动芯片领域展现出强劲的内生增长动能与国产替代潜力。数据显示,2024 年中国显示驱动芯片市场规模达约 445 亿元,同比增长 6.93%,预计 2025 年将进一步增至 463 亿元。其中 OLED 驱动芯片是关键增长动力,2024 年其在中国市场占比已提升至约 38.2%,对应规模约 170 亿元;2025 年预计市场规模将突破 185 亿元。这一增长不仅源于京东方、TCL华星、天马微电子等本土面板厂商产能持续扩张,更受益于国家“十四五”规划对集成电路与新型显示产业的战略扶持,以及终端品牌客户对供应链安全性的高度重视。

财务数据分析

中国半导体上市公司数据方面,《报告》以豪威集团、格科微、新相微、天德钰、中颖电子等5家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

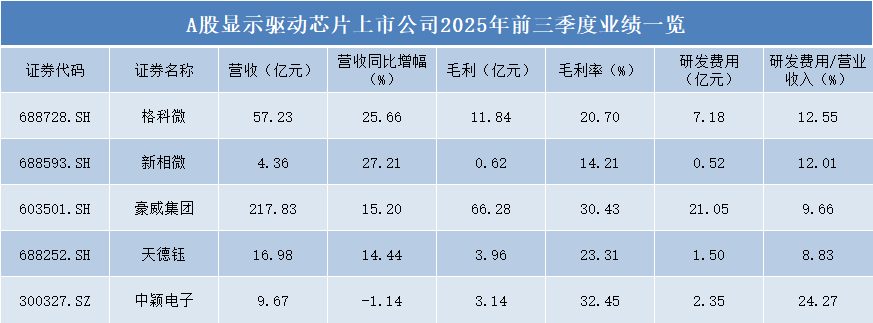

资料来源:集微咨询(JW Insights)

从2025年前三季度营收来看,豪威集团(217.83亿元) 营收规模一骑绝尘,属于绝对龙头;格科微(57.23亿元) 位居第二梯队;天德钰、中颖电子、新相微营收在20亿元以下,构成第三梯队。市场集中度高,龙头虹吸效应明显。盈利能力分层清晰。中颖电子以32.45% 的毛利率领先;豪威集团在超大规模下仍保持30.43% 的高毛利率,体现了其作为全球CIS龙头向显示驱动延伸的技术与品牌溢价能力。格科微与新相微营收增速突出(均超25%),但毛利率分别为20.70%和14.21%,显示其正处在以较低毛利抢占市场份额、快速扩张的阶段。研发投入强度方面,中颖电子研发费用占比高达24.27% ,格科微(12.55%) 与新相微(12.01%) 的研发投入占比也处于高位,豪威集团研发占比(9.66%)虽相对较低,但其21.05亿元的研发费用总额为行业最高,雄厚的资金实力支持其多技术路线并行。

(2)营运能力分析

资料来源:集微咨询(JW Insights)

豪威集团展现出了与其规模相匹配的供应链掌控力。尽管其存货规模高达80.70亿元,但133.86天的存货周转天数在同等体量的公司中表现尚可;格科微=营业周期长达385.61天,核心症结在于高达62.32亿元的存货及长达362.66天的存货周转;天德钰以87.70天的极短营业周期成为运营效率的标杆;新相微应收账款周转天数长达86.39天,虽然助推了27.21%的营收高增长,但也带来了显著的应收账款回收风险与现金流压力。

(3)营收能力分析

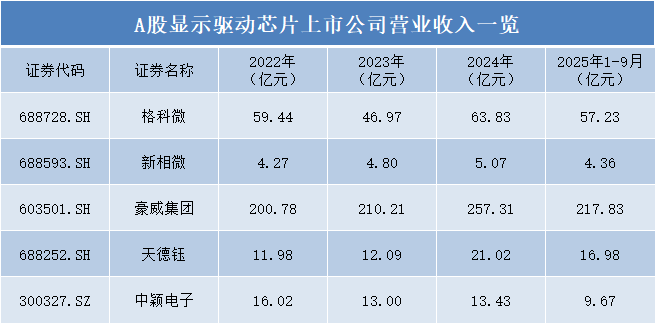

资料来源:集微咨询(JW Insights)

行业龙头豪威集团的增长轨迹最为稳健且强劲,其营收从2022年的200.78亿元持续增长至2024年的257.31亿元,2025年前三季度已达217.83亿元,全年有望再创新高。格科微呈现“V型”复苏。公司在2023年经历营收深度调整后,于2024年强势反弹至63.83亿元,超过2022年水平,2025年前三季度营收已达57.23亿元,同比增长25.66%。在第二梯队中,天德钰的表现尤为亮眼,呈现加速增长态势。其营收在2024年同比大幅增长73.8%至21.02亿元,成功跃上新台阶,2025年前三季度营收规模已达16.98亿元,展示了其作为行业黑马的成长潜力。而新相微的营收规模则长期在5亿元左右徘徊,增长平稳但尚未实现规模突破,处于积蓄力量阶段。中颖电子营收自2022年达到16.02亿元的高点后,连续两年下滑,2025年前三季度同比转为负增长。

(4)股价表现

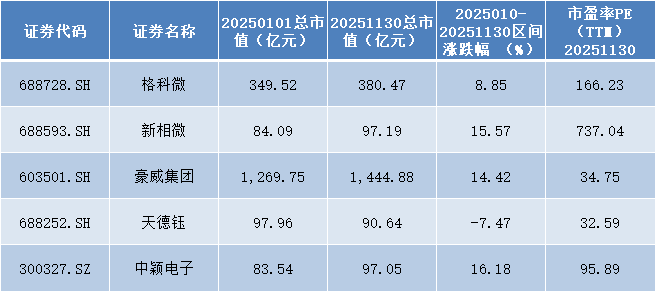

资料来源:集微咨询(JW Insights)

2025 年1月 - 11月,企业市场表现分化:豪威集团凭借其净利润爆发式增长及稳健的行业地位,市值增长14.42%,并以34.75倍的市盈率(PE-TTM)获得了与其盈利能力和龙头地位相匹配的“确定性溢价”。格科微市值录得8.85%的温和上涨,但其市盈率高达166.23倍,与公司当前微薄的净利润规模形成巨大反差。新相微737.04倍的极高市盈率,反映了市场对其作为小市值公司高增长潜力的强烈预期,但同时也蕴含着极高的风险溢价,其盈利的微小波动都可能引发估值剧烈调整。中颖电子近95倍的市盈率,则可能体现了市场对其在特定利基市场技术地位的认可,以及对公司未来能否突破当前增长瓶颈的博弈。唯一市值出现下跌的是天德钰,跌幅7.47%,但其32.59倍的市盈率最为“务实”,与豪威集团同处相对合理区间。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对显示驱动芯片芯片赛道的国际企业联咏科技、奇景光电、奕力科技、三星LSI、美格纳(Magnachip)、新思科技等及国内未上市企业海思半导体、集创北方、奕斯伟、云英谷、晟合微电、昇显微电子、晶门科技等企业进行了系统解读。

点击查看《2025中国显示驱动芯片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。