集微网消息,2023年上半年,安防市场延续去年的低迷行情,从龙头公司到中小企业,均有多家产业链企业出现业绩下滑情况,导致行业整体业绩较上年同期略微下降。

其中设备商表现最好,在海能达、大华股份、洲明科技等公司带动下,无论合计营收还是合计净利润,均较上年同期有明显增长;而半导体、镜头、模组、AI算法等供应链则整体表现为业绩下滑,导致营收、净利双降;此外,系统集成商虽然业绩仍在下滑,但盈利能力已有不错改善。

整体营收、净利双降

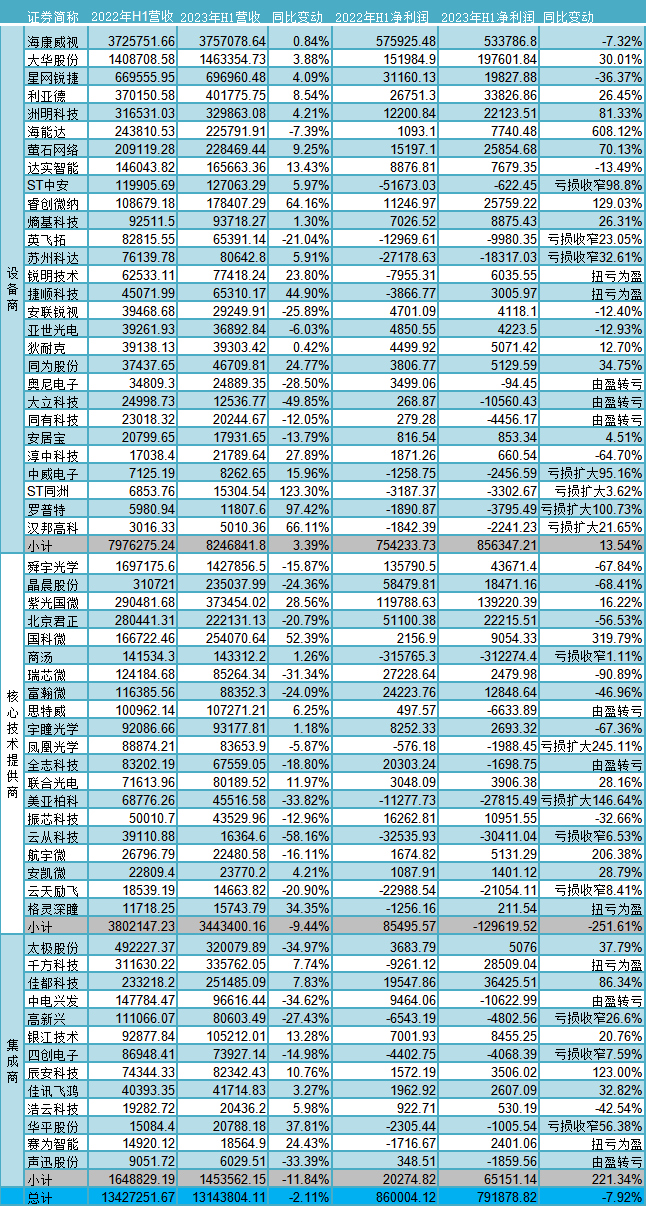

本次共统计了61家安防产业链企业,其中设备商28家,半导体、镜头、模组、AI算法等供应商20家,系统集成商13家。

业绩方面,61家企业合计营收1314.38亿元,同比下滑2.11%,合计归属上市公司股东净利润79.79亿元,同比下滑7.92%。从全行业看,今年上半年安防行业仍在延续去年的低迷行情,产业链企业营收、净利润存在普降情况。

营收方面,海康威视、大华股份、舜宇光学、星网锐捷、利亚德、紫光国微、千方科技、洲明科技、太极股份、国科微10家公司营收规模最大,营收过百亿的有海康威视、大华股份、舜宇光学,今年上半年分别为375.71亿元、146.34亿元、142.79亿元。营收规模最小的3家企业分别为中威电子、声讯股份和汉邦高科,分别为8262.65万元、6029.51万元、5010.36万元,也是榜单上仅有的3家营收未过亿的企业。

上半年实现营收增长的企业合计36家,ST同洲、罗普特、汉邦高科、睿创微纳、国科微、捷顺科技、华平股份、格灵深瞳、紫光国微、淳中科技同比增速位列前十,其中ST同洲是唯一实现业绩翻倍的企业,同比增长123.3%;罗普特也表现抢眼,同比增长97.42%。

业绩同比下滑的企业共25家,云从科技、大立科技、太极股份、中电兴发、美亚柏科、声迅股份、瑞芯微、奥尼电子、高新兴、安联锐视等企业营收跌幅位居前十,其中,云从科技跌幅最大,同比下滑58.16%。

归属上市公司股东净利润方面,海康威视、大华股份、紫光国微、舜宇光学、佳都科技、利亚德、千方科技、萤石网络、睿创微纳、北京君正10家企业盈利规模居前,其中海康威视、大华股份、紫光国微3家公司利润规模超10亿元,分别为53.38亿元、19.76亿元、13.92亿元,比去年同期减少1家(舜宇光学)。

同时有22企业存在亏损情况,其中商汤科技亏损最大,达31.23亿元,云从科技、美亚柏科、云天励飞、苏州科达、中电兴发、大立科技、英飞拓、思特威、高新兴的亏损规模也位居前10。

与上年同期比较,实现扭亏为盈的企业有赛为智能、格灵深瞳、捷顺科技、锐明技术、千方科技5家公司,但由盈转亏的企业更多,达到7家,分别为中电兴发、大立科技、思特威、同有科技、声迅股份、全志科技、奥尼电子。

净利润为正,但同比跌幅居前的企业主要有瑞芯微、晶晨股份、舜宇光学、宇瞳光学、淳中科技、北京君正、富瀚微、浩云科技、星网锐捷、振芯科技等企业,主要为半导体、镜头、模组公司。另有中威电子、ST同洲、凤凰光学、汉邦高科、美亚柏科、罗普特等6家公司亏损同比扩大。值得注意的是,5家AI公司中,仅格灵深瞳实现扭亏为盈(211.54万元),其余公司仍持续亏损。

设备商业绩率先反弹

从安防公司所处领域来看,设备商整体表现较好,已实现营收、净利润双增长,28家公司上半年合计营收824.68亿元,同比增长3.39%;合计净利润85.63亿元,同比增长13.54%。其中海能达净利润同比增速最高,达608.12%,睿创微纳也实现净利润同比翻倍。

从设备商业绩看,终端市场已呈现回暖趋势,多家产业链公司也表示有望触底反弹。对下半年走势,海康威视近期在接受机构调研时表示,下半年PBG营业压力预计会好于上半年,同时预期国内业务将有正向增长,“从微观迹象上来看,公司PBG业务在第三季度的确有部分大项目在持续推进。”

系统集成领域,13家公司上半年合计营收145.36亿元,同比下降11.84%;合计净利润6.52亿元,同比增长221.34%。从业绩看,系统集成商虽然营收仍呈下滑趋势,但盈利能力已得到明显改善,下半年有望随着项目加速交付,整体业绩有望得到较大改观。

不过半导体、镜头、模组、AI算法等供应链仍在持续承压,20家公司上半年合计营收344.34亿元,同比继续下降9.44%;合计净利润为亏损12.96亿元,同比由盈转亏。导致该部分企业整体亏损,商汤虽然难辞其咎,但其亏损规模与上年同期基本相当,而造成今年上半年合计净利润由盈转亏的主要原因是,净利润同比增长的企业仅有国科微、航宇微、安凯微、联合光电、紫光国微5家公司,其他大多数企业盈利能力则为下滑或亏损幅度增大,导致整体出现亏损。

不同领域安防企业面临的营业压力,也可以从库存表现一窥端倪。

整体上看,61家公司上半年存货为733.69亿元,同比下降7.9%;存货周转天数合计为17449.91天,同比增长4.91%,虽然去库存有所成效,但去化周期却在拉长。

具体看,设备商去库存最为显著,上半年存货合计为428.71亿元,同比大降12.3%;存货周转天数合计为6651.75天,同比下降17.13%。即便是海康威视、大华股份等头部企业为稳定运营考虑继续维持高库存,存货也分别同比下降5.21%、3.67%。

系统集成商去库存也有较为显著下降,合计存货为99.05亿元,同比下降8.71%;存货周转天数合计为3714.55天,同比下降1.46%。

不过半导体、镜头、模组、AI算法等供应链企业的去库存仍不容乐观,20家企业存货合计为205.93亿元,同比上升3.33%;存货周转天数合计为7083.6天,同比大增46.51%,去库存持续承压。该部分库存压力最大的前10家公司中,有6家为半导体公司。

值得注意的是,11家半导体公司合计库存132.66亿元,同比增长13.16%;存货周转天数合计为3752.99天,同比增长28.86%。不过供应链信息显示,随着下游设备商下半年陆续上马新项目带来的补货需求,有望带动上游供应链加速去库存。

(校对/占旭亮)