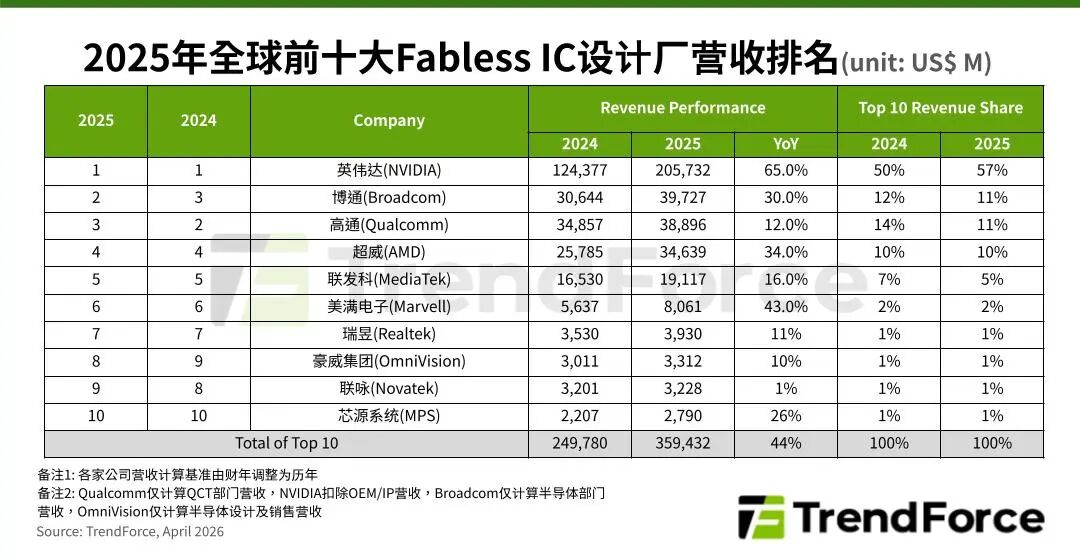

1.机构:2025年全球前十大IC设计厂营收增长44%,英伟达占比近六成、豪威第八

2.TurboQuant技术可显著减少内存使用量,但长期或将提振半导体需求

3.AI浪潮重塑芯片版图:ASML、SK海力士、美光新晋全球市值排行25强

1.机构:2025年全球前十大IC设计厂营收增长44%,英伟达占比近六成、豪威第八

根据TrendForce最新调查,2025年各大云端服务供应商(CSP)持续购买GPU、自研ASIC建置算力需求,带动AI相关芯片设计业者成长,全球前十大无晶圆IC(Fabless IC)设计公司合计营收逾3,594亿美元,同比增长44%。英伟达蝉联营收冠军,博通因受惠AI浪潮较深,排名上升至第二名,超过消费性电子营收占比较高的高通。

TrendForce支持,产业龙头英伟达凭借强大AI芯片与算力生态系统续创新高营收,2025年第四季数据中心贡献高达90%的业绩,全年营收同比增长65%,达2,057亿美元,不仅增长幅度稳居首位,在前十大业者总营收占比更上升至57%。

此外,英伟达近日宣布对Marvell(美满电子)投资20亿美元,双方合作重点将涵盖定制化XPU、支持NVLink Fusion的scale-up互连架构,以及光学互连、硅光子技术。Marvell未来将可为共同客户提供可兼容于NVLink Fusion的平台方案,提供客制化ASIC纳入英伟达互连生态系统的机会,这代表AI基础设施竞争已从GPU运算能力,进一步延伸至“互连标准”与“平台整合能力”的全面竞争。

AI网通产业正从单纯支持Server连线的“配角”,升级为决定AI集群效率与扩充性的核心基础设施。营收亚军博通得益于定制化芯片、AI网通产品业务成长,2025年营收上升至397亿美元,年增30%。其财报表现显示AI半导体的价值重心已从GPU扩散到定制化AI芯片,和以太网络器、NIC(网络接口控制器)等整体网络架构。

目前,手机芯片厂商正进入“高阶化支撑成长、成本压力抑制总量”的新阶段,2025年第四季旗舰手机SoC出货助力高通营收创历史新高,然而以手机为主的业务结构成长力道不如AI,全年营收同比增长12%,近389亿美元,排名下滑至第三名。

值得注意的是,OmniVision(豪威集团)2025年第四季营收出现下滑,但全年得益于中国本土汽车智能辅助驾驶系统带动镜头搭载数量,车用CIS业务随之成长,加上运动、全景相机业绩强劲走升,全年营收同比增长10%至33.1亿美元,较去年排名提升一位至第八。

3.TurboQuant技术可显著减少内存使用量,但长期或将提振半导体需求

谷歌宣布其"TurboQuant"技术后,这一能显著减少内存半导体使用量的创新引发了包括三大内存制造商在内的半导体企业股价剧烈波动,先是大跌后又反弹。但专家预测,三大内存制造商的股价仍有充足增长空间,因为TurboQuant的出现实际上可能会在长期内提振半导体需求。

近日,谷歌在其研究博客上发表了题为"TurboQuant: Redefining AI Efficiency with Extreme Compression"的论文。TurboQuant是一项通过解决大型语言模型(LLM)推理过程中出现的内存瓶颈,提高人工智能(AI)内存效率的技术。

目前,ChatGPT 和 Gemini 等人工智能技术正从基于训练的模型向基于推理的模型演进。为了推理和生成回应,上下文数据(如与用户的对话和搜索结果)被存储在一个名为"KV缓存"的临时仓库中。随着对话的积累,KV缓存占用的内存也相应增加。

在这种情况下,从临时存储中检索数据时会出现瓶颈。TurboQuant技术通过将内存大小减少六倍同时保持数据准确性,从而减轻内存负担。谷歌计划于4月23日至27日在巴西举行的国际AI学术会议"ICLR 2026"上正式展示与TurboQuant相关的详细研究成果。

参与TurboQuant核心算法开发的KAIST电气工程学院的韩仁洙教授在3月30日的线上研究报告会上表示:"这是软件影响硬件市场的一个例子,"并补充道,"TurboQuant技术最大的优势在于它适用于任何AI模型。"因此,随着TurboQuant技术商业化,市场预期包括存储KV缓存的高带宽内存(HBM)在内的半导体需求将减少,导致半导体股价大跌。

然而,半导体行业和专家们普遍认为,这种急剧下跌是市场的误解。他们认为,所谓的"杰文斯悖论"在此适用,即技术效率提高会导致资源成本降低,从而使整体使用量爆炸性增加。

汉阳大学电子工程系的朴载根特聘教授在电话采访中解释道:"如果推理内存效率提高,更多人将投入推理AI开发,半导体需求也会随之增长。"同时,摩根士丹利分析师Sean Kim也在3月26日向彭博社预测:"如果TurboQuant能在不降低性能的情况下降低内存需求,成本将显著降低,增加AI应用的盈利能力,"他补充道,"较低的成本也将增加产品采用需求,从长远来看有利于内存制造商。"

最近,谷歌通过其博客披露的研究结果重新引起了人们对该研究团队去年4月发表的一篇论文的关注。

HSL Partners首席执行官、半导体投资专家李亨洙在电话采访中表示:"由于TurboQuant技术在一年前就已作为论文发表,可以理解为市场创造了一个获利了结的基础,"他补充道,"即使在未来KV缓存将激增的情况下(如Agent AI和Physical AI)可以实现1/6的压缩,额外的半导体需求仍然有保障。"

韩亚证券研究员金永健在3月30日的报告中指出:"这次股价调整是在宏观经济不确定性中满足部分获利需求的机会,"并且"考虑到英伟达也提交了类似方向的论文,这种反应更多是时机问题而非内容问题。"

TurboQuant引发的市场大跌可与去年1月的"DeepSeek冲击"相提并论。当时,中国出现基于较低规格芯片构建的DeepSeek,对AI相关股票造成重大影响,英伟达在单日内下跌约17%。然而,在两周内,英伟达股价恢复到DeepSeek出现前的水平,并继续创下新高。

KB证券研究员金东元在3月27日的报告中解释:"TurboQuant和DeepSeek作为实现低成本、高效率AI的软件优化技术都很重要,但考虑到未来五年AI数据中心投资扩张的预期步伐,仅靠这些技术满足激增的AI需求存在实际限制。"

尽管三大内存制造商的股价大跌,但证券业界仍维持目标股价,反映了全球内存繁荣预期。KB证券研究员金东元解释道:"类似于1860年代蒸汽机效率提高后煤炭需求实际增加,以及1900年代互联网引入后纸张使用量激增的情况,预计效率提高实际上会扩大需求的'反弹效应'将会发生。"

3.AI浪潮重塑芯片版图:ASML、SK海力士、美光新晋全球市值排行25强

人工智能的持续升温正彻底改写全球半导体行业的市值格局。最新数据显示,在全球市值排名前25的企业中,半导体公司已占据7个席位,而三年前这一数字仅为3家。

其中,英伟达以约4.3万亿美元的市值稳居全球第一——三年前它仅排名第六,市值为6610亿美元。与此同时,台积电和三星电子分别位列第9和第14位,这两家公司三年前已是前25强的常客。

新晋上榜的包括排名第7的博通、排名第20的ASML、排名第21的SK海力士以及排名第22的美光科技。

在这批新面孔中,SK海力士的崛起最为惊人。三年前,这家韩国存储巨头仅位列全球第322位,市值不过490亿美元;如今其市值已飙升至约4700亿美元,三年间暴涨近10倍。作为高带宽内存(HBM)领域的先行者,SK海力士的产品正是英伟达AI处理器实现高速计算不可或缺的关键组件。

受此利好推动,SK海力士于本周三宣布计划于今年下半年赴美上市,已正式向美国证券交易委员会提交了美国存托凭证(ADR)申请。业内分析师预计,此次上市有望筹集约100亿美元资金。

其他新晋企业同样各有亮点。美光科技受益于全球存储芯片短缺引发的价格飙升,成功迈入前25强;而ASML则凭借其在尖端芯片制造光刻机领域的近乎垄断的地位稳居一席。

整个半导体行业正在迎来爆发式增长。据预测,2026年全球芯片收入将增长33%,首次突破1万亿美元大关。值得注意的是,行业此前预测这一里程碑要到2030年才能实现——AI需求的井喷将时间表整整提前了四年。