1.长电科技邀您共赴3.10先进封装开发者大会——机器人与汽车芯片专场

2.一周概念股:功率半导体全面涨价,国产手机品牌厂商调价在即

3.沐曦股份2025年营收增长121% GPU业务迈入高速增长期

4.寒武纪2025年营收大涨453%,净赚超20亿实现扭亏

5.摩尔线程交出上市后首份成绩单:MTTS5000量产带动营收翻倍

6.收购并表,格灵深瞳2025年营收同比增长32.59%

1.长电科技邀您共赴3.10先进封装开发者大会——机器人与汽车芯片专场

(来源: 长电科技)

2.一周概念股:功率半导体全面涨价,国产手机品牌厂商调价在即

2026 年开年以来,功率半导体行业迎来新一轮强势涨价潮,覆盖全球产业链核心玩家 —— 国际巨头英飞凌、Vishay 率先发起调价,国内龙头华润微、士兰微、新洁能、捷捷微电等紧随其后,陆续发布调价通知。

与此同时,自3月起,中国手机行业将迎来首次全品类、全品牌同步涨价潮,OPPO、vivo、小米、荣耀等主流品牌新品起步涨幅达 1000 元,老款机型跟进调价,中高端旗舰涨幅或达 2000-3000 元,其涨价核心根源是上游存储芯片非理性暴涨。

功率半导体全面涨价

2026年开年功率半导体行业启动新一轮涨价潮,英飞凌、华润微等国内外龙头陆续调价,MOSFET、IGBT等核心产品涨幅 10%-20%,本轮涨价由成本、需求、产业链格局调整多重因素共振驱动,具备强持续性,预计延续至2027年下半年。

成本端,铜、银等贵金属价格累计涨幅超40%,8英寸晶圆代工产能紧张(代工价预计涨 5%-20%),叠加封测成本上涨,企业盈利空间持续压缩,成为调价核心推力。需求端,AI 服务器算力升级(单台功率器件价值从6-7美元升至30-50美元)、新能源汽车800V平台渗透、储能装机扩容等多领域共振,带动需求爆发,尤其是 AI 服务器高功率密度与电源架构升级,推动 SiC/GaN等高端器件需求增长,进一步放大供需缺口。

需求端的结构性爆发则是涨价“拉力”。AI数据中心、新能源汽车等下游领域快速发展,带动功率半导体需求持续攀升,其中AI服务器爆发式增长是核心增量,推动供需向紧平衡转变,为企业涨价提供坚实支撑。据测算,2025-2027年AI服务器电源模组规模将高速扩张,直接带动功率半导体需求放量。

对比 2020年底—2022年初上一轮涨价周期(由消费电子复苏、汽车需求回暖及疫情导致的短期供需错配驱动),本轮核心差异在于AI带来的长期需求增量与成本刚性上涨,行业景气度更具韧性。上一轮股价呈现 “拉升 - 震荡 - 回落” 的周期特征,而本轮具备核心产能、技术优势与优质客户资源的龙头企业,有望受益于量价齐升,具备长期投资价值。2026 年下半年价格将进入高位震荡,国内新增产能释放或收窄通用型器件涨价空间,但整体高景气度将持续至2027年下半年。

头部手机品牌全线调价在即

2026 年 3 月起,中国手机行业将迎来首次全品类、全品牌同步涨价潮,OPPO、vivo、小米、荣耀等主流品牌新品起步涨幅达 1000 元,老款机型跟进调价,中高端旗舰涨幅或达 2000-3000 元。

涨价核心根源是上游存储芯片非理性暴涨:受 AI 产业驱动,内存产能向 AI 基础设施倾斜,2026 年 Q1 通用型 DRAM 合约价环比涨 55%-60%,NAND 闪存涨 33%-38%,手机存储采购成本较 2025 年同期飙升超 80%,苹果采购 LPDDR5X 价格已翻倍。存储在手机 BOM 成本占比从 10%-15% 跃升至 20% 以上,中低端机型逼近 30%-40%,部分千元机陷入负毛利。

存储芯片在手机制造成本中的占比正经历结构性飙升。IDC数据显示,内存占智能手机成本的比例已从过去的10%–15%跃升至20%以上,中低端机型逼近30%,部分千元机已陷入负毛利区间。TrendForce测算更为严峻,以8GB内存+256GB存储的主流配置为例,其合约价较2025年同期上涨近200%,推动存储成本在整机BOM中的占比攀升至30%–40%。

可见,成本压力已全面传导至终端市场,形成“全品牌、全品类”同步调价的罕见格局。这也推动行业格局加速洗牌:魅族因成本压力停摆手机自研业务、3 月退市;传音 2025 年净利润腰斩 53.43%;realme 回归 OPPO 共享供应链资源。中小品牌受规模与议价能力限制承压明显,或被迫退出市场,头部品牌则凭借优势进一步巩固份额。预计 2026 年全球手机均价升至 465 美元,出货量或跌至十年最低,中国市场均价涨幅高于全球平均水平。

半导体企业年报业绩高增

2月27日,寒武纪发布2025年度业绩快报公告。公告显示,公司在报告期内实现营业收入64.97亿元,同比增长453.21%,归属于母公司所有者的净利润为20.59亿元,成功实现扭亏为盈。

2月27日,顺络电子发布2025年度业绩报告,全年营收实现67.45亿元,净利润11.41亿元,归属于母公司股东的净利润10.21亿元,扣非净利润为9.78亿元;销售收入和利润再创历史新高。

2月27日,福光股份发布2025年度业绩快报。公告显示,2025年公司实现营业总收入67,531.94万元,同比增长8.68%;归属于母公司所有者的净利润为1,269.42万元,同比增长33.77%,盈利能力稳步提升。

2月27日,晶方科技发布2025年度业绩报告,年内实现营收14.74亿元,同比增长30.44%;归母净利润为3.7亿元,同比增长46.23%;扣非净利润为3.28亿元,同比增长51.6%。

2月27日,江丰电子发布年度业绩,实现营业总收入46.05亿元,同比增长27.75%;归属于母公司所有者的净利润4.81亿元,同比增长20.15%,扣非后净利润预计在3.05至3.85亿元之间,整体盈利水平稳步提升。

2月27日,拓荆科技发布2025年度业绩快报。报告显示,公司全年实现营业总收入约65.19亿元,同比增长58.87%;实现归属于母公司所有者的净利润约9.29亿元,同比增长35.05%。

2月27日,中微公司发布2025年度业绩快报。报告显示,公司全年实现营业总收入约123.85亿元,同比增长36.62%;实现归属于母公司所有者的净利润约21.11亿元,同比增长30.69%。

2月27日,中科飞测发布2025年度业绩快报。报告显示,公司全年实现营业总收入205,329.82万元,同比增长48.75%;实现归属于母公司所有者的净利润5,771.24万元,而上年同期为-1,152.51万元,成功实现扭亏为盈。

3.沐曦股份2025年营收增长121% GPU业务迈入高速增长期

2月27日,高性能GPU领军企业沐曦股份披露了2025年年度业绩快报。数据显示,公司在报告期内交出了一份“营收跃升、亏损大幅收窄、资产结构显著优化”的高质量答卷,展现出强劲的发展势头和日益巩固的市场竞争力。

据披露,2025年度,沐曦股份实现营业总收入16.44亿元,较上年同期大幅增长121.26%。公司表示,这一显著增长主要得益于公司坚持“1+6+X”发展战略,持续加大市场开拓力度。凭借优越的产品性能及日趋完善的软件生态,公司GPU产品及服务获得了下游客户的广泛认可与持续采购,产品出货量显著增长,带动业务规模迈上新台阶。

在营收高速增长的驱动下,公司的盈利水平也得到显著改善。2025年,公司实现归属于母公司所有者的净利润为-7.81亿元,虽然仍处于投入期,但相较上年同期亏损额已大幅收窄44.53%;归属于母公司所有者的扣除非经常性损益的净利润为-8.22亿元,亏损同比收窄21.28%。

对于亏损收窄的原因,沐曦股份归因于两点:一是2025年营业收入的大幅增长带来了正向贡献;二是公司股份支付费用较上年同期有所减少。双重因素叠加,使得公司经营业绩呈现减亏向好的积极态势。基本每股收益较上年同期增加65.48%,加权平均净资产收益率也增加了90.19个百分点,进一步印证了公司盈利能力的向好趋势。

截至2025年12月31日,沐曦股份的总资产达到136.74亿元,较报告期初增长251.56%;归属于母公司的所有者权益更是飙升至131.73亿元,较报告期初激增1018.00%,报告期末财务状况良好。

资产规模的急剧扩张主要得益于2025年公司完成的资本公积转增股本及首次公开发行股票并上市等重大事项。这些举措为公司未来的技术研发、市场拓展和产能建设提供了雄厚的资金保障,极大增强了公司的资本实力和抗风险能力。值得关注的是,随着总资产和净资产的增厚,公司的长期发展根基更加稳固。尽管因股本扩张导致归属于母公司所有者的每股净资产有所摊薄,但这属于成长型公司在快速发展阶段的正常财务表现。

业内分析认为,沐暄股份2025年的业绩表现,标志着公司已成功渡过早期的市场导入期,进入高速成长的放量阶段。在人工智能技术蓬勃发展的时代背景下,高性能GPU作为算力底座的核心地位愈发凸显。未来,沐曦股份将继续秉承发展战略,不断提升在高性能GPU行业的市场地位和影响力,推动人工智能技术与千行百业的深度融合。

4.寒武纪2025年营收大涨453%,净赚超20亿实现扭亏

2月27日 国内AI芯片头部企业寒武纪今日发布2025年度业绩快报,全年实现营业总收入近65亿元(具体为64.97亿元),较去年同期大幅激增453.21%。得益于营收规模的爆发式扩大,公司实现归属于母公司所有者的净利润约20.59亿元,成功实现扭亏为盈,基本每股收益由负转正至4.93元。

针对业绩的显著异动,寒武纪在公告中指出,这主要归因于人工智能行业算力需求的持续攀升。在庞大的市场需求催化下,该公司加速拓展市场份额,并实质性推动了多项人工智能应用场景的落地,从而直接转化为本期营收与利润的双向大幅反转。其扣除非经常性损益后的净利润同样转正,达到17.70亿元,表明其主营业务的盈利能力已具备实质性支撑。

除了利润表的全面改善,寒武纪的资产规模也出现大幅扩张。截至2025年末,公司总资产突破134亿元(134.45亿元),增幅高达100.14%。归属于母公司的所有者权益达到118.36亿元,同比增长118.27%。资产端的快速膨胀,除了受到营收大幅增长带动利润的内部驱动外,也与公司在2025年度实施的向特定对象发行新股募资动作密切相关。本次披露的数据为初步核算结果,最终财务状况仍需等待正式的《2025年年度报告》予以确认。(来源: 凤凰网)

5.摩尔线程交出上市后首份成绩单:MTTS5000量产带动营收翻倍

2月27日,摩尔线程今日发布了2025年度业绩快报。受益于AI产业发展及高性能GPU市场需求,公司全年实现营业总收入15.06亿元,同比大幅增长243.37%;归属于母公司所有者的净利润为-10.24亿元,亏损幅度较上年同期收窄36.70%。

业绩变动的主要驱动力来自于核心产品的商业化落地。报告期内,摩尔线程推出了训推一体全功能GPU智算卡MTTS5000,并实现规模量产。基于该硬件搭建的大规模计算集群已正式上线服务,能够支持万亿参数级别的大模型训练。核心产品竞争力的提升直接带动了公司收入与毛利的增长。

资产结构方面,截至2025年末,摩尔线程总资产达153.08亿元,较期初增长116.14%;归属母公司所有者权益为114.35亿元,同比增长154.69%。这一财务规模的显著扩张主要归因于公司在2025年12月完成首次公开发行股票,使得股本和资本公积大幅增加。

尽管营收呈现高速增长态势,摩尔线程仍在公告中表示,企业目前仍处于高研发投入阶段。与国际行业巨头相比,公司在综合研发实力、核心技术积累及产品生态建设方面依然存在客观差距。目前公司尚未实现盈利,且存在累计未弥补亏损。(来源: 凤凰网)

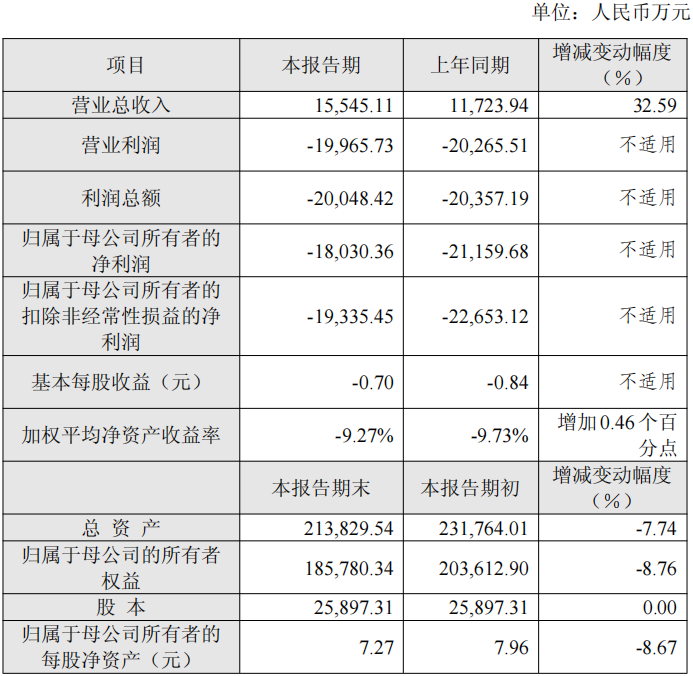

6.收购并表,格灵深瞳2025年营收同比增长32.59%

2月27日,格灵深瞳发布2025年度业绩快报。公告显示,2025年度公司实现营业总收入15,545.11万元,较上年同期增长32.59%,主要得益于在城市管理、政务及特种、智慧教育等领域的综合收入较上年有所增长。这一方面源于公司在各重点领域的市场拓展初显成效,另一方面也受益于2024年11月收购深圳市国科亿道科技有限公司带来的并表效应,进一步扩大了收入规模。

在利润端,公司归属于母公司所有者的净利润为-18,030.36万元,较上年同期减亏14.79%;扣除非经常性损益的净利润为-19,335.45万元,同比减亏14.65%。亏损收窄表明公司在加大研发投入的同时,商业落地能力持续提升。

公告指出,2025年是公司改革的关键之年。围绕多模态大模型技术,公司持续对重点领域进行研发投入,巩固技术领先优势,并聚焦于市场开拓与业务多元化发展。公司重点深耕智慧金融、城市管理、政务及特种、智慧教育四大领域,开展符合国产信创标准的行业级大模型产品研发,并围绕行业赛道重建销售团队,着力提升商业落地能力,优化客户结构。

值得注意的是,受宏观经济环境等因素影响,智慧金融领域客户的预算有所收紧,加之公司与大客户中国农业银行股份有限公司的框架合同已于2025年9月到期,相关产品需求放缓。但公司在其他领域的业务拓展有效弥补了这一缺口,业务多元化取得初步进展。

截至2025年末,公司总资产为213,829.54万元,归属于母公司的所有者权益为185,780.34万元,每股净资产为7.27元。公司资产结构保持稳健,为后续业务拓展和技术研发提供了坚实基础。

格灵深瞳表示,未来将继续深耕重点行业,深度挖掘多场景需求,不断拓宽收入来源,优化客户结构,推动公司高质量发展。