电子产业链的“涨价警报”再次拉响!近日,被动元件大厂国巨向客户发布通知,宣布将对部分电阻电容产品实施价格调整。在这涨价趋势下,在A股市场已提前显现,被动元器件板块近期表现活跃。

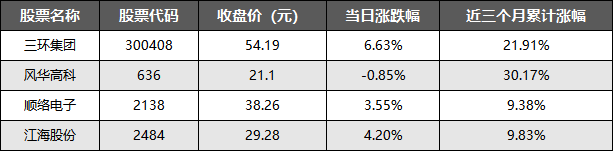

从近期行情来看,A股被动元器件龙头呈现“分化上行、强者恒强”的格局。截至2026年2月9日收盘,三环集团(300408)股价报54.19元,当日上涨6.63%,近三个月累计涨幅达21.91%,近一年涨幅更是高达37.99%,总市值稳居板块首位,达1038.55亿元;风华高科(000636)当日股价微跌0.85%报21.10元,但近三个月累计上涨30.17%,今年以来涨幅也达到28.07%,总市值达244.13亿元。此外,顺络电子、江海股份等龙头当日也纷纷实现上涨,涨幅分别为3.55%、4.20%,板块整体热度凸显。

值得注意的是,龙头个股走势分化背后,是其业务结构、核心竞争力的差异,也与国巨调价引发的行业预期深度绑定。

“领头羊”们集体涨价

近日,全球电阻龙头国巨正式官宣,自2026年2月1日起,对RC0402、RC0603、RC0805、RC1206等系列主流规格电阻产品实施价格上调,涨幅区间锁定15%-20%。这并非国巨近期首次调价,此前其已完成特定钽质电容与磁珠产品的价格调整,短期内密集调价的动作,不仅凸显了企业面临的成本压力,更像一颗“信号弹”,预示着被动元器件行业新一轮涨价潮已全面铺开。

作为A股被动元器件板块的“领头羊”,三环集团与风华高科的近期动态,直接反映了行业涨价周期下上市公司的发展逻辑。其中,三环集团的强势表现,核心得益于其多赛道卡位与技术壁垒优势。公司作为电子陶瓷平台型龙头,掌握从粉体合成到检测的全产业链核心技术,累计专利超2000项,毛利率稳定在43%-44%,高端产品更是达到45%以上。其产品矩阵全面覆盖通信部件、MLCC、半导体材料等领域,其中陶瓷插芯全球市占率超80%,适配800G/1.6T光模块需求,AI服务器用MLCC用量更是传统服务器的8倍,精准契合当前AI算力、新能源汽车等高端领域的爆发式需求。

风华高科作为国内电阻、电容领域的核心企业,与国巨业务重合度较高,其近期走势则更多反映了电阻涨价带来的直接影响。公司主营电阻、MLCC等产品,是国内少数能与国巨、华新科抗衡的企业,国巨调价后,公司大概率会跟进上调电阻产品价格,从而缓解此前的利润压力。2025年前三季度,风华高科实现营业收入41.08亿元,同比增长15.00%,但归母净利润2.28亿元,同比下降13.95%,毛利率仅为18.6%,成本压力显著。

三大核心动因支撑涨价

整体来看,国巨作为全球龙头的调价动作,不仅直接带动板块情绪升温,更给A股上市公司带来了调价窗口与市场份额提升机会——对于具备高端产能、技术壁垒的龙头企业而言,涨价不仅能转嫁成本压力,还能凭借国产替代优势抢占日韩企业市场份额;而对于业务集中在中低端领域的上市公司,则需面临成本上涨与跟风调价的双重考验,行业分化将进一步加剧。

结合近期市场动态,笔者整理了被动元器件领域(含A股上市公司及核心关联龙头)近期产品涨价和节点信息汇总:

在行业人士看来,国巨此次高调涨价,是成本与需求双重挤压下的必然选择。看似简单的15%-20%涨幅背后,是整个被动元器件产业链面临的共性困境,核心动因主要集中在三点。

其一,原材料成本刚性飙升。电阻、电容等被动元器件生产高度依赖白银、钌、钯等贵金属,2025年底以来这些原材料价格持续走高,其中白银涨幅超20%、钌飙升近30%、钯金突破1200美元/盎司。贵金属在国巨电阻生产成本中占比35%-40%,直接导致单颗电阻原材料成本上涨约18%,超出企业消化能力,叠加电极浆料等辅助材料涨价,成本压力进一步加剧。

其二,需求与产能错配。AI服务器、新能源汽车等高端领域需求爆发,新能源汽车被动元件用量是传统燃油车的3-5倍,但高端产能扩张滞后于需求增速,供需失衡下,厂商通过调价优化产能分配,优先保障高附加值产品供应。

其三,全产业链成本传导。晶圆代工、封装测试等上下游环节涨价,叠加物流、人力等运营成本增加,成本压力沿产业链传导至被动元器件厂商,调价成为其转嫁成本、维持盈利的必然选择。

从龙头到全行业,谁在被影响?

国巨的涨价绝非单一企业行为,更像是行业“多米诺骨牌”,其影响已快速传导至上下游,引发全产业链连锁反应。

行业内部,跟风调价已成必然。松下已率先对30-40个规格钽电容调价15%-30%,华新科、风华高科等国内头部厂商也在酝酿跟进。相较于国巨等龙头,中小被动元件企业处境艰难,成本控制能力薄弱,不跟进则面临亏损,跟风又会丧失价格优势,国巨此次涨价或将进一步加剧行业洗牌。

下游应用端,不同领域承压差异明显。消费电子领域首当其冲,被动元件用量大、成本敏感度高,国巨涨价直接压缩中低端厂商利润空间,要么消化成本、要么上调售价,竞争力承压;汽车电子领域,新能源车企核心部件依赖车规级被动元件,涨价推高采购成本,中小车企利润压力尤为突出;工业与算力设备领域影响相对可控,供应商议价能力强,成本可部分向下游传导,对出货量冲击有限。

从行业人士来看,跟风调价已成必然趋势。目前,松下已率先跟进,对钽电容产品调价15%-30%,华新科、风华高科等国内头部厂商也在酝酿调价方案。对于中小被动元件企业而言,处境则更为艰难——它们的成本控制能力远不如国巨,若不跟进涨价,将面临亏损压力;若跟风涨价,又会失去原本的价格优势,最终可能被市场淘汰。据行业协会数据,2025年国内已有超10%的中小被动元件企业因成本压力退出市场,此次国巨涨价可能进一步加剧行业洗牌。

从下游应用端来看,不同领域承受的压力差异显著。

消费电子领域首当其冲,利润空间被大幅压缩。智能手机、笔记本电脑、家电等产品中,被动元件用量大、单价低,对成本敏感度极高。一款中高端智能手机需要使用超200颗不同规格的电阻,国巨此次涨价将使单部手机的电阻采购成本增加约1.5元,按年出货量1亿部计算,企业仅电阻采购就将多支出1.5亿元。对于利润本就微薄的中低端消费电子厂商而言,要么选择自行消化成本、压缩利润,要么选择上调终端售价,面临市场竞争力下降的风险。

汽车电子领域压力凸显,单车成本抬升。新能源汽车的车载控制系统、电池管理系统等核心部件,高度依赖车规级电阻、MLCC、钽电容。此次涨价将直接推高车企的零部件采购成本,对于中小车企而言,可能面临利润进一步压缩的困境,而大型车企则需通过与供应商议价、优化产品设计等方式消化成本压力。

工业与算力设备领域影响相对可控。AI服务器、工控设备对被动元件的可靠性要求极高,供应商议价能力更强,成本可部分向下游传导。因此,此次涨价对该领域的影响主要以价格调整为主,对出货量的冲击相对有限。