1.拟募资不超50亿!600亿A股公司国轩高科,加码锂电扩产

2.3C消费电子配件龙头绿联科技,拟赴港上市

3.亚马逊预计今年资本支出将达2000亿美元 远超市场预期

4.马斯克否认SpaceX制造星链手机传闻,怒斥外媒“谎话连篇”

5.硬盘不再是景气循环业? 西部数据:客户开始问2030年

1.拟募资不超50亿!600亿A股公司国轩高科,加码锂电扩产

2月5日晚,国轩高科(37.140, -0.81, -2.13%)披露向特定对象发行A股股票预案,拟定增募资不超过50亿元,在扣除发行费用后,拟全部用于年产20GWh动力电池项目、国轩高科20GWh新能源电池基地项目、新型锂离子电池(20GWh)智造基地项目及补充流动资金。

国轩高科称,随着新能源产业爆发式增长,新能源锂电池市场的需求日趋扩大,动力电池及储能电池的出货量持续增长。通过实施此次募集资金投资项目,公司能够进一步扩大新质产能,为新老客户提供稳定可靠的供货保障。

Wind数据显示,截至2月5日收盘,国轩高科股价报37.14元/股,最新市值为674亿元。

拟定增募资不超过50亿元

根据预案,国轩高科本次发行股票的发行对象不超过35名,募集资金总额不超过50亿元。募集资金在扣除发行费用后,拟20亿元用于年产20GWh动力电池项目、10亿元投入国轩高科20GWh新能源电池基地项目、10亿元用于新型锂离子电池(20GWh)智造基地项目,及10亿元用于补充流动资金。

本次向特定对象发行股票的发行数量按照募集资金总额除以发行价格确定,不超过本次发行前公司总股本的15%,即不超过27211.71万股(含本数),并以中国证监会同意注册的数量为准。

国轩高科称,2025年上半年,公司动力锂电池业务保持稳中有进的发展态势。根据中国汽车动力电池产业联盟统计数据,2025年上半年,公司在国内动力电池装机量市占率提升至5.18%,排名第四。在储能领域,公司增势稳健。根据ICC鑫椤资讯发布的数据,2025年上半年,公司储能电池出货量位居全球第七位。

国轩高科称,随着近年来绿色低碳产业的爆发式增长,新能源电池市场的需求日趋扩大,动力电池及储能电池的出货量持续增长。同时,下游客户对于新能源电池产品的各项要求也日益提升,电池头部企业的市场竞争趋于白热化。通过此次定增,公司能够进一步扩大新质产能,更好满足不断增长的市场需求,为新老客户提供稳定可靠的供货保障。同时,公司也能够加强规模化优势,优化产业链布局。

锂电龙头纷纷扩产

1月30日晚,国轩高科发布业绩预告,预计2025年度净利润为25亿元—30亿元,同比增长107.16%—148.59%。业绩增长的原因是,受益于新能源汽车及储能市场需求的快速增长,公司新一代高能量密度磷酸铁锂电池产品销量同比大幅提升。同时,随着公司优质产能不断释放,规模效益逐步显现,确保未来有能力交付更多战略客户的批量订单。此外,公司早期持有的奇瑞汽车股份因其港股上市,整体公允价值变动收益约17亿元,上述事项属于非经常性损益。

2026年以来,富临精工(17.810, -0.68, -3.68%)、龙蟠科技(17.780, -0.38, -2.09%)、东方锆业(12.420, -0.69, -5.26%)等多家上市公司宣布锂电项目投资计划,行业延续了扩产的火热势头。高工产业研究院(GGII)统计显示,2025年锂电产业链公开投资项目超282个,总投资额超8200亿元,同比增幅超74%。

以富临精工为例,1月5日晚,富临精工公告称,子公司江西升华新材料有限公司拟投资60亿元建设年产50万吨高端储能用磷酸铁锂项目。2月3日晚,公司公告称,江西升华拟与贵州大龙汇成新材料有限公司签订《项目投资合作协议》,双方拟共同投资设立合资公司,并以目标公司为主体新建年产50万吨草酸亚铁项目,其中江西升华拟出资2.7亿元。

2.3C消费电子配件龙头绿联科技,拟赴港上市

2月2日,深圳市绿联科技(63.690, -1.31, -2.02%)股份有限公司(简称“绿联科技”)向港交所递交上市申请材料。

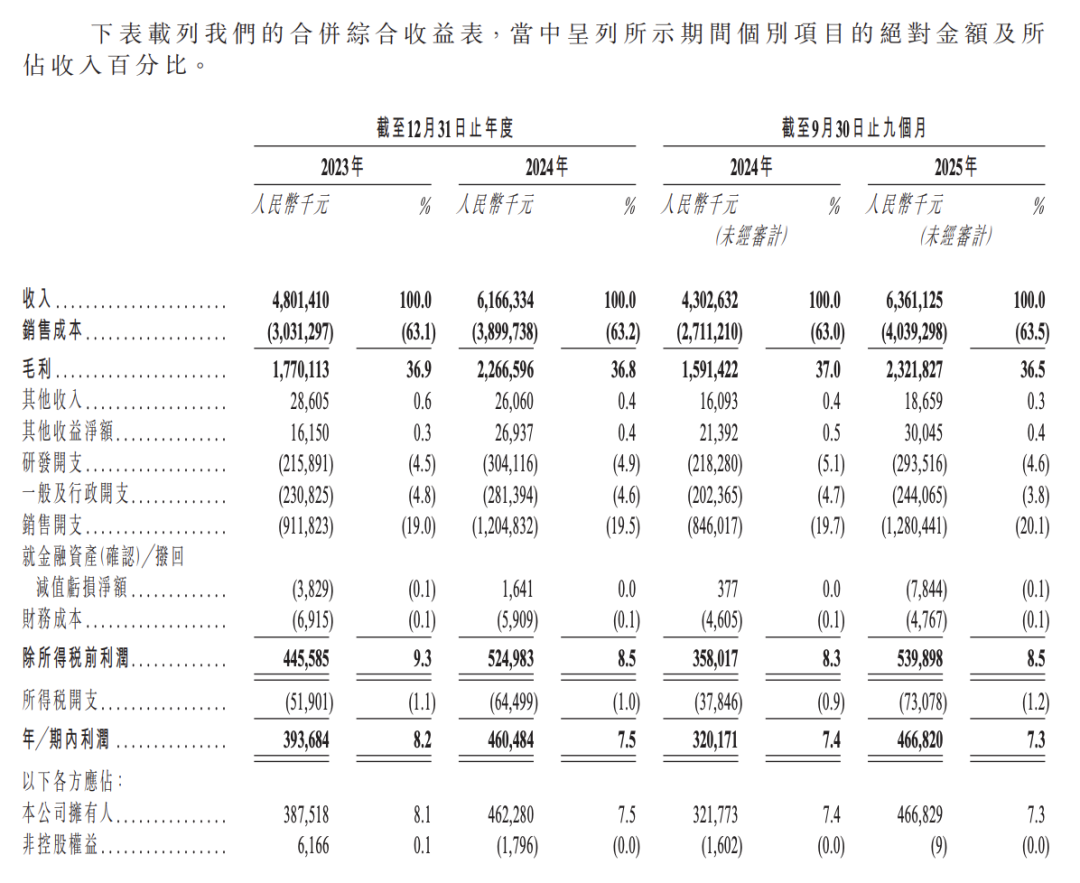

上市申请材料显示,2023年、2024年、2025年前三季度,公司净利润分别为3.94亿元、4.6亿元、4.67亿元。2024年和2025年前三季度,公司分别向股东派付股息1.25亿元及2.49亿元。

绿联科技是3C消费电子配件龙头,公司A股股票于2024年7月26日在深交所创业板上市。Wind数据显示,截至2月5日收盘,公司股价报63.69元/股,最新市值为264亿元,上市以来股价涨幅超200%。

2025年业绩同比预增

根据绿联科技上市申请材料,公司是一家全球领先的科技消费电子品牌企业,依托充电创意产品、智能办公产品、智能影音产品和智能存储产品四大产品类别,全方位覆盖家庭、出行、办公、娱乐等各类日常应用场景。

绿联科技2025年半年报显示,充电类产品在公司营业收入中占比较高,凭借其高效便捷的特性,能有效满足用户在多样化应用场景下对智能设备快速充电和持久续航的需求。该品类主要涵盖了移动电源、充电线、充电器、排插、车充、无线充等产品。扩展坞、数据线、网卡、读卡器、键鼠等传输类产品是公司多年的重要收入支柱,为公司持续发力、重点布局的核心品类。此外,公司产品还包括私有云存储、移动硬盘盒、磁盘阵列等存储类产品,以及耳机、话筒、高清线、音频线、音视频转换器等音视频类产品。

上市申请材料显示,2023年、2024年以及2025年前三季度,公司营业收入约为48.01亿元、61.66亿元、63.61亿元;净利润为3.94亿元、4.6亿元、4.67亿元;毛利率为36.9%、36.8%、36.5%。

上市申请材料

上市申请材料显示,公司的存货主要包括原材料、在制品及制成品。截至2023年12月31日、2024年12月31日及2025年9月30日,公司存货账面净值总额分别约为9.96亿元、12.35亿元及18.16亿元,存货周转天数分别为104.5天、104.4天及102天。

2024年和2025年前三季度,公司分别向股东派付股息1.25亿元及2.49亿元。

1月5日,绿联科技披露2025年度业绩预告。公司预计2025年实现归属于上市公司股东的净利润为6.53亿元至7.33亿元,同比增长41.26%至58.56%。

公司称,该报告期业绩实现增长,主要是公司多维度发展要素协同发力,叠加清晰的品牌战略与稳健的经营理念支撑,通过精准捕捉市场需求、持续夯实核心竞争力、全面拓展市场布局并借力政策利好,最终实现经营质量与效益的稳步提升。

海外销售占比提高

根据公司上市申请材料,2023年、2024年及2025年前三季度,公司收入的50.4%、57.5%及59.6%来自海外销售。目前,公司已经在海外市场设立子公司。因此,公司面临和多个司法管辖区开展业务有关的广泛风险。

公司的客户主要包括购买公司产品的线上零售商、线下经销商及最终用户。2023年、2024年及2025年前三季度,公司来自前五大客户总收入分别约为10.06亿元、10.98亿元以及11.21亿元,分别占总收入的21%、17.8%及17.6%。

公司的主要供应商包括第三方制造合作伙伴及电子元器件经销商。2023年、2024年以及2025年前三季度,公司来自前五大供应商的总采购额分别约为6.52亿元、7.73亿元及9.87亿元,分别占总采购额的24.2%、23%及26%。

绿联科技在上市申请材料中提示风险称,公司的产品营运所在市场竞争激烈,其特点为定价压力大、新产品定期推出、技术创新快速整合且消费者喜好多样。公司也面临采用低价策略或其他方法为买家提供更具吸引力选择的实体的竞争。因此,公司可能无法与竞争对手有效竞争。此外,随着技术及市场的不断发展,公司所在行业的竞争正日益加剧。现有竞争对手及新兴参与者可能会推出创新产品、技术或特点,令公司的产品过时或吸引力下降。

3.亚马逊预计今年资本支出将达2000亿美元 远超市场预期

亚马逊(222.69, -10.30, -4.42%)周四加入其他大型科技公司的行列,预计将在2026年进行大规模资本支出,这是迄今最新迹象表明美国科技企业短期内不会放缓其巨额人工智能投资。

公司表示,预计2026年在整个亚马逊体系内的资本支出约为2000亿美元。根据LSEG汇编的数据,此前市场预期为1446.7亿美元。

由于亚马逊对第一季度营业利润的预测为165亿至215亿美元区间,低于市场预计的220.4亿美元,公司股价在盘后交易中延续跌势,一度跌超11%。

大型科技公司正投入巨额资金采购处理器、建设数据中心和网络设备,以加速搭建AI基础设施。四大超大规模云服务商——亚马逊、微软(393.67, -20.52, -4.95%)、Alphabet旗下谷歌(331.33, -2.01, -0.60%)以及Meta——今年合计资本支出预计将超过5000亿美元。

不过,最近几天的科技公司财报也向企业传递出华尔街的明确信号:AI支出的快速增长只有在能带来相应的经营或财务回报时,才会被投资者持续容忍。

谷歌全年1750亿至1850亿美元的高额资本支出指引之所以被投资者接受,是因为其云业务收入实现强劲增长;Meta宣布将在1150亿至1350亿美元区间投入资本支出,也获得类似反应。

但微软上周因云业务增速仅略微高于预期而遭到投资者抛售,股价承压。

作为全球最大的云服务提供商,亚马逊表示,企业对AI基础设施和核心数字化迁移工作负载的需求依然强劲,不过行业范围内的产能限制仍制约其全面满足需求的能力。

公司在第四季度加大投资,以缓解这些产能瓶颈,并启动名为“Rainier”的AI基础设施项目,上线了近50万颗自研Trainium2芯片,主要供Claude聊天机器人开发商Anthropic使用。

尽管AWS在亚马逊总销售额中仅占约15%至20%,但却贡献了公司超过60%的营业利润。

亚马逊还在持续加码电商业务,通过向美国农村地区扩张、提升当日达和次日达配送能力,以及加大生鲜食品布局,以吸引更多客户。

公司对零售部门也在进行重大调整,最新举措包括扩大Whole Foods门店版图,并建设一座占地22.5万平方英尺的大型综合门店,以与沃尔玛(126.94, -1.06, -0.83%)和Costco等零售商竞争。

4.马斯克否认SpaceX制造星链手机传闻,怒斥外媒“谎话连篇”

2月6日,针对路透社SpaceX将推出“星链手机”的报道,SpaceX首席执行官埃隆·马斯克(Elon Musk)在社交平台X上进行了辟谣,明确表示公司并未研发此类硬件产品。

马斯克在回应相关报道时直接指出:“We are not developing a phone.”(我们没有在开发手机。) 他进一步批评部分媒体的报道内容不实,甚至直言路透社“谎话连篇”。

此次回应是对近期市场猜测的定调,彻底否定了外界关于SpaceX目前正在涉足智能手机硬件制造的说法。虽然马斯克曾于1月底在与网友互动时提到,未来推出一种“纯粹优化为运行最高性能/瓦特神经网络”的设备并非完全不可能,但他当时也强调这若存在,将是与传统手机截然不同的AI计算设备。外界此前将这一模糊表态过度解读为“造手机”的信号,而马斯克最新的表态则消除了这种歧义。

“星链手机”传闻与现有“星链直连手机”(Direct to Cell)技术之间有本质的区别。目前SpaceX确实在积极推进Direct to Cell业务,但这并非指制造新的手机硬件,而是一种通信服务技术。该技术允许现有的普通智能手机(如iPhone或Android设备)在无地面基站覆盖的区域,直接连接星链卫星进行短信、通话及上网。马斯克此前多次强调,这项技术旨在消除信号死区并在紧急情况下提供通信保障,是基于现有手机生态的增值服务,而非通过制造SpaceX自有品牌手机来与苹果或三星等厂商竞争。(凤凰网)

5.硬盘不再是景气循环业? 西部数据:客户开始问2030年

硬盘大厂西部数据(Western Digital)财务长 Kris Sennesael 传达了核心讯息,那就是“硬盘为季节性、景气循环产业”的认知已过时,客户甚至开始询问 2030 年能否下单。

Barron's报导,Sennesael接受专访时指出,“过去3年、5年或10年,你所学到的关于硬盘(HDD)、储存及有关威腾电子的知识,都可以删除并丢到垃圾桶了。”

Sennesael说,西部数据目前重点是为AI超大规模云端服务商(hyperscalers)供应超大容量硬盘,这些客户在使用时创造愈来愈多数据,因此他们的采购行为不再具有季节或随景气循环波动的特性。“产业如今迎来飞轮效应,数据使用量增加,带动更多数据创造量,进而导致更多数据需要储存起来。”

由于西数客户如今只剩几个有限的超大规模企业,该公司也跟着改变了商业模式,优先考虑协作与长期采购协议。 Sennesael指出,威腾2026年的产能都已被客户预订一空,而且还有两笔合约延续到2027年、一笔合约延续至2028年。

Sennesael说,“我们也跟其他客户持续沟通合约是否有可能延长至2028年或2029年,甚至有人开始询问2030 年”、“他们希望确定未来多年的供应能无虞”。

Western Digital、硬盘制造商希捷科技(Seagate Technology)2日股价分别大涨7.99%、6.2%; 年初迄今已分别大涨56.86%、57.21%。

电脑储存设备领导服务商Sandisk、内存大厂美光(Micron Technology)分别大涨15.44%、5.52%,其中美光涨幅居费城半导体指数30支成分股之冠。