端侧AI芯片在半导体产业链中处于关键环节,它是应用于智能手机、笔记本电脑、智能摄像头等各种终端设备的芯片,核心特点包括低功耗、高算力、低延迟和高集成度等,能够在设备本地完成复杂的AI任务,减少数据传输和云端计算的依赖,从而提升设备的智能化水平和用户体验。

12月18日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国端侧AI芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对国科微、富瀚微、北京君正、炬芯科技、中科蓝讯、瑞芯微、安凯微、泰凌微、星宸科技、晶晨股份、全志科技、恒玄科技、杰理科技、乐鑫科技、灿芯股份、晶华微这16家上市企业进行了详细分析;关键发现围绕A股16家样本企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

2025年上半年,23家端侧AI芯片上市公司合计营收2937.76亿元,同比增长12.3%;归母净利润为622.03亿元,同比增长9%。从近三年来看,端侧AI芯片市场规模呈现持续增长态势,增长率较为可观。这主要得益于人工智能与物联网、智能驾驶、移动终端等产业的深度融合,为端侧AI芯片带来了爆发式增长的机遇。

未来预测周期(如2025-2035年),端侧AI芯片市场有望保持较高的复合年增长率(CAGR)。预测依据主要包括技术成熟度的提升,如存内计算、先进工艺与软件工具链的协同发展,将进一步破解端侧设备算力与功耗的矛盾;政策导向方面,各国对人工智能产业的支持力度不断加大,为端侧AI芯片的发展提供了良好的政策环境;下游应用的扩张,端侧AI芯片的应用场景正从传统消费电子、安防监控向智能家居、智能汽车、工业控制、医疗健康等多领域延伸,市场需求不断增加。

端侧AI芯片行业国产化进程不断推进。在一些领域,中国企业已经取得了显著的进展。例如,炬芯科技中高端蓝牙音箱SoC芯片在哈曼、索尼、Bose等国际一线品牌中市场份额显著提升;瑞芯微RK3588芯片在工业控制、AI学习机、机器人等领域实现国产替代。但在高端领域,如车载高算力芯片、专业视觉等市场,国际巨头仍占据主导地位,国内企业多集中于中低端市场。

从国产化率数据来看,虽然未有明确数值,但可以看出在一些细分领域国产化率较高,如AIoT领域中国企业数量占优。国内外龙头企业的市场份额对比方面,在部分领域中国企业的市场份额逐渐扩大,但与国际巨头相比仍有差距。例如,在安防视频SoC市场,星宸科技、富瀚微为安防视频SoC双龙头,合计占据国内专业安防市场或超60%份额,但在全球市场,国际巨头仍具有较强的竞争力。

“十五五”规划中,预计将对国产化进程提出更高的目标,加大对国产化的政策支持力度。例如,鼓励企业加强核心技术研发,提高国产化率;支持企业开展国际合作,提升国际市场竞争力。这将有助于推动端侧AI芯片行业国产化率的提升,改变国内外端侧AI芯片企业的市场份额格局。

财务数据分析

中国半导体上市公司数据方面,《报告》以国科微、富瀚微、北京君正、炬芯科技、中科蓝讯、瑞芯微、安凯微、泰凌微、星宸科技、晶晨股份、全志科技、恒玄科技、杰理科技、乐鑫科技、灿芯股份、晶华微等16家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

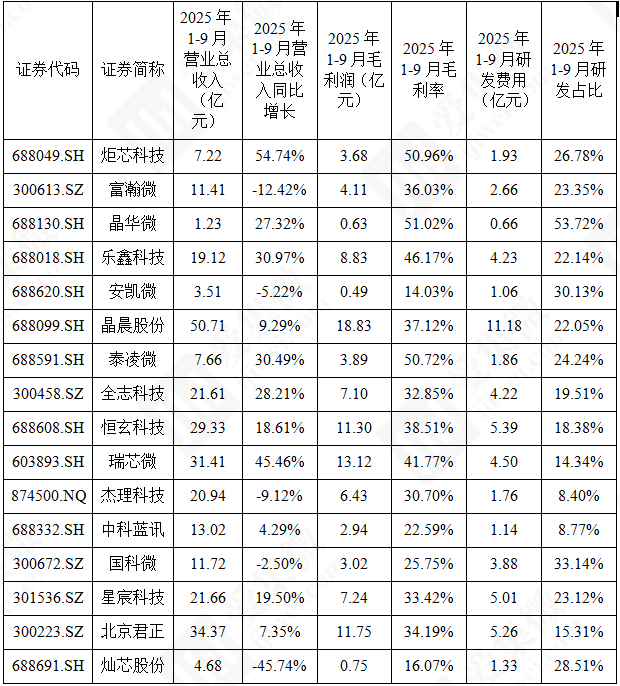

资料来源:集微咨询(JW Insights)

2025年1-9月营业总收入前三的企业为晶晨股份(50.71亿元)、北京君正(34.37亿元)、瑞芯微(31.41亿元)。盈利端,2025年1-9月毛利润前三的企业为晶晨股份(18.83亿元)、北京君正(11.75亿元)、恒玄科技(11.30亿元)。研发投入上,2025年1-9月研发费用占比前三的企业为晶华微(53.72%)、国科微(33.14%)、安凯微(30.13%)。

整体来看,企业研发投入重点围绕端侧AI算力提升、低功耗技术优化、多场景适配等核心方向,通过技术创新强化产品竞争力,支撑长期市场拓展。

(2)营运能力分析

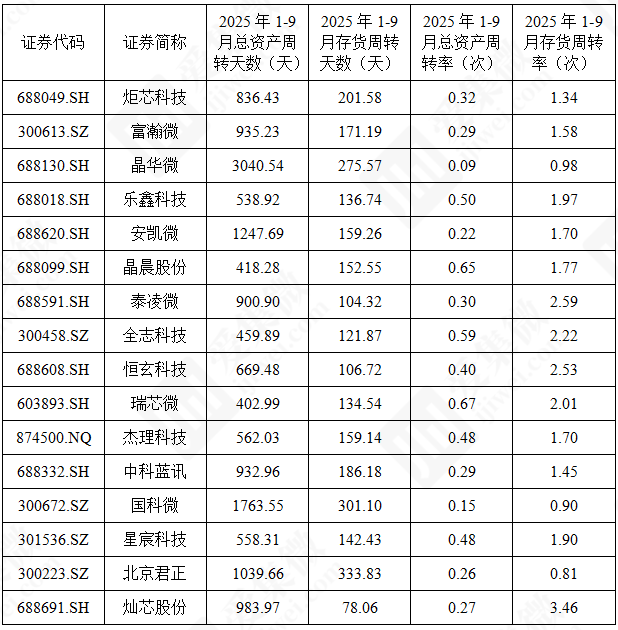

资料来源:集微咨询(JW Insights)

总资产周转方面,2025年三季报数据显示,总资产周转天数最短的前三企业为瑞芯微(402.99天)、晶晨股份(418.28天)、全志科技(459.89天),总资产运营效率领先行业。存货周转方面,2025年三季报中,存货周转天数最短的前三企业是灿芯股份(78.06天)、泰凌微(104.32天)、恒玄科技(106.72天),存货管理效率突出。总资产周转率与存货周转率方面,2025年三季报中,总资产周转率最高的前三企业是瑞芯微(0.67)、晶晨股份(0.65)、全志科技(0.59),展现出极强的资产创收能力,能够高效通过资产运营转化为营业收入。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

从2025年前三季度及2022-2024年营业总收入排名来看,2025年前三季度营收前三的企业为晶晨股份(50.71亿元)、北京君正(34.37亿元)、瑞芯微(31.41亿元);2024年营收前三的企业为北京君正(42.13亿元)、晶晨股份(59.26亿元)、恒玄科技(32.63亿元)。晶晨股份和北京君正连续多年稳居营收第一梯队,彰显出强大的规模优势与市场稳定度,核心得益于其全品类产品布局与全球化渠道覆盖,在智能家居、汽车电子等领域持续放量。瑞芯微2025年前三季度营收跃居第三,主要依靠AIoT芯片在汽车电子、机器人等领域的快速拓展,2024-2025年营收增速持续领跑行业。

(4)股价表现

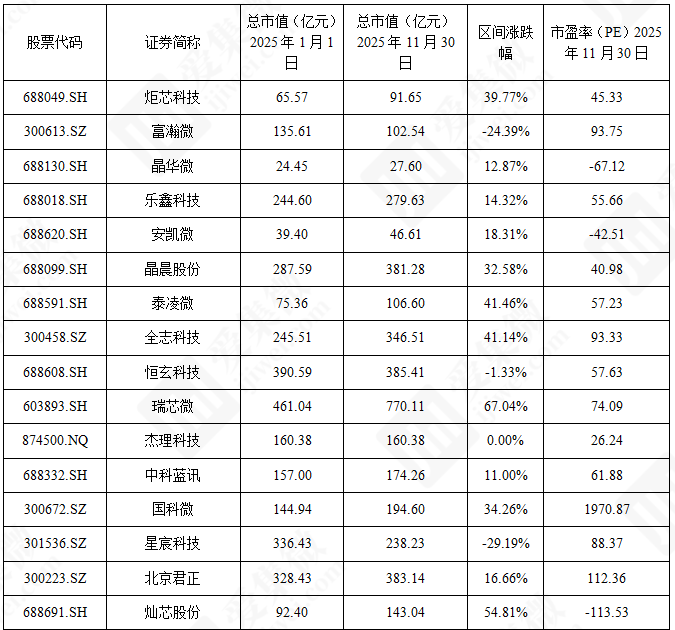

部分公司股价表现,资料来源:集微咨询(JW Insights)

相比2025年初,区间涨幅前三的是地平线机器人(138.72%)、瑞芯微(67.04%)、灿芯股份(54.81%)。下跌幅度较大的有Mobileye Global(-41.42%)、星宸科技(-29.19%)、黑芝麻智能(-25.12%)。

从市盈率来看,除亏损企业外,截至2025年11月30日,市盈率最高的是国科微(1970.87),其次是富瀚微(93.75)、全志科技(93.33),国际巨头中德州仪器(30.04)、恩智浦(23.50)、高通(15.59)市盈率相对更低。

点击查看《2025中国端侧AI芯片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。