第三代半导体主要以碳化硅(SiC)、氮化镓(GaN)为代表,在半导体产业链中占据关键地位。从产品定义来看,碳化硅和氮化镓具有宽禁带、高击穿电场、高迁移率等特点,使其在高温、高频、高压等极端条件下表现优异。在技术原理上,第三代半导体通过独特的晶体结构和电子特性,实现了比传统半导体更高的性能。

12月17日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国第三代半导体行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对天岳先进、露笑科技、ST东尼、华润微、扬杰科技、芯联集成、闻泰科技、三安光电、士兰微、斯达半导、捷捷微电这11家上市企业进行了详细分析;关键发现围绕A股11家样本企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

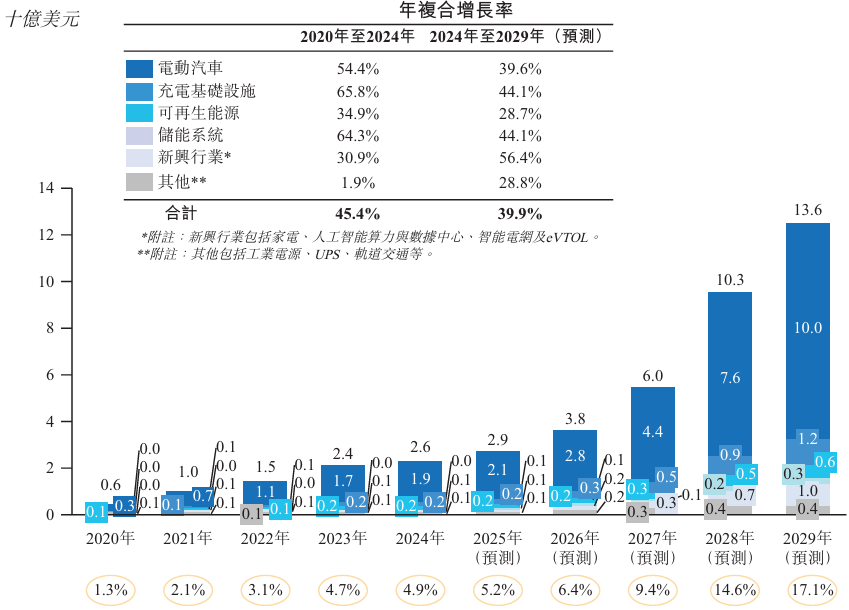

2020年至2024年期间,全球碳化硅功率半导体器件市场实现了跨越式增长,其销售额从2020年的6亿美元攀升至2024年的26亿美元,年复合增长率高达45.4%。行业增长势头预计将持续保持,到2029年,该领域全球销售额有望达到136亿美元,2024年至2029年的年复合增长率预计为39.9%。在市场渗透方面,碳化硅功率半导体器件在全球功率半导体市场中的占比同样稳步提升,从2020年的1.3%增长至2024年的4.9%,预计2029年这一渗透率将进一步提升至17.1%。

碳化硅功率半导体器件的应用场景十分广泛,涵盖电动汽车、充电基础设施、可再生能源、储能系统以及各类新兴行业,其中电动汽车领域是其最核心的应用市场。2024年,电动汽车领域所使用的碳化硅功率半导体器件,占据了全球该品类市场74.4%的份额;充电基础设施领域紧随其后,2024年的市场占比为7.8%。可再生能源与储能系统领域的需求也呈现出强劲增长态势,2024年至2029年期间,这两大领域的碳化硅功率半导体器件需求年复合增长率预计分别为28.7%和44.1%。新兴行业更是成为市场增长的新动力,该领域相关器件需求的年复合增长率预计将达到56.4%。

在电动汽车领域,多重利好因素共同推动着行业发展,进而拉动碳化硅功率半导体器件的需求。随着电池容量提升、续航里程延长、生产成本下降、充电基础设施日趋成熟便捷,再加上消费者环保意识不断增强,电动汽车的市场渗透率将持续提高。预计到2029年,全球电动汽车销量将达到4810万辆,2024年至2029年的年复合增长率为21.2%。作为全球最大的电动汽车细分市场,中国的发展尤为迅猛,电动汽车销量将从2024年的330万辆增长至2029年的1260万辆,期间年复合增长率高达79.8%;中国电动汽车渗透率在2024年已达44.4%,预计2029年将提升至82.0%,这一趋势将持续扩大碳化硅功率器件的市场空间。

相较于传统硅基功率半导体器件,碳化硅功率半导体器件具备显著性能优势,包括更低的导通电阻、更小的芯片尺寸、更高的工作频率以及更出色的高温耐受性。以同规格产品为例,碳化硅金属氧化物半导体场效应晶体管(SiC MOSFET)的导通电阻仅为硅基金属氧化物半导体场效应晶体管(Si MOSFET)的1/100,芯片尺寸缩小至1/10,同时可使电动汽车续航里程提升5%-10%。凭借这些优势,碳化硅功率半导体器件被广泛应用于电动汽车的电力转换器、主驱逆变器、车载充电器、电池充电器、高压双向DC/DC转换器及电机驱动等关键组件中。

充电基础设施市场的快速发展,也为碳化硅功率半导体器件带来了广阔需求。随着全球充电设施加速布局,尤其是快速充电器与超快充电器的普及和技术升级,碳化硅器件在充电领域的渗透率将持续上升。当前,电动汽车电气系统正逐步从400V架构向800V架构转型,这一转变要求充电器功率模块的功率水平与功率密度提升至40kW/50kW及以上,以匹配高压电动汽车的充电需求。与硅基器件相比,碳化硅功率半导体器件可使充电器输出功率提高近30%,功率损耗减少约50%;同时,其极低的导通电阻能够确保充电器提供更宽、更高的输出电压范围,满足不同类型电动汽车电池的充电需求。随着碳化硅器件成本预期下降,到2029年,其在全球充电基础设施领域的渗透率预计将超过30%。

在可再生能源领域,碳化硅功率半导体器件在光伏系统中应用广泛,如微型逆变器、DC/DC转换器等核心组件,通过提升能量转换效率、降低能量损耗,大幅优化光伏系统性能。2024年至2029年,全球光伏新装机容量预计将以15.4%的年复合增长率增长,这将直接带动该领域碳化硅功率半导体器件销售额以28.7%的年复合增长率同步增长。

储能系统(ESS)领域,碳化硅技术正推动储能转换器向更高容量、模块化的方向升级。随着全球工业、商业及住宅用户对储能系统的需求不断增加,储能电池已成为电力系统中的核心组件之一。2024年至2029年,全球电化学储能新增装机容量预计将以33.4%的年复合增长率增长,这一趋势将有效拉动碳化硅功率半导体器件市场的扩张。

新兴行业中,碳化硅功率半导体器件的应用价值同样凸显。在人工智能算力与数据中心领域,相同输出功率下,碳化硅器件的能量转换效率高于传统硅基器件,能够帮助数据中心减少功率模块使用数量,降低运营成本。2024年至2029年,全球算力预计将以65.0%的年复合增长率增长,到2029年,全球数据中心电力消耗将超过2676太瓦时,对高效功率器件的需求极为迫切。

智能电网领域,碳化硅技术凭借优异的热管理性能和电子性能,有效提升了电网运行的效率与稳定性,对推动固态变压器、灵活交直流传输系统的发展至关重要。2024年至2029年,该领域碳化硅功率半导体器件销售额预计将以51.0%的年复合增长率增长。

家电领域,碳化硅功率半导体器件同样潜力巨大。其高效率、小体积的特点能够帮助家电实现节能效果与性能提升,契合全球能源效率提升及可持续发展的趋势。在电动垂直起降飞行器(eVTOL)领域,碳化硅器件的高热稳定性与高功率密度,可为飞行器提供轻量化、高可靠性的动力系统,同时延长飞行时间,助力该行业发展。

全球碳化硅器件市场规模

按收入计,资料来源:瀚天天成招股书、集微咨询(JW Insights)

财务数据分析

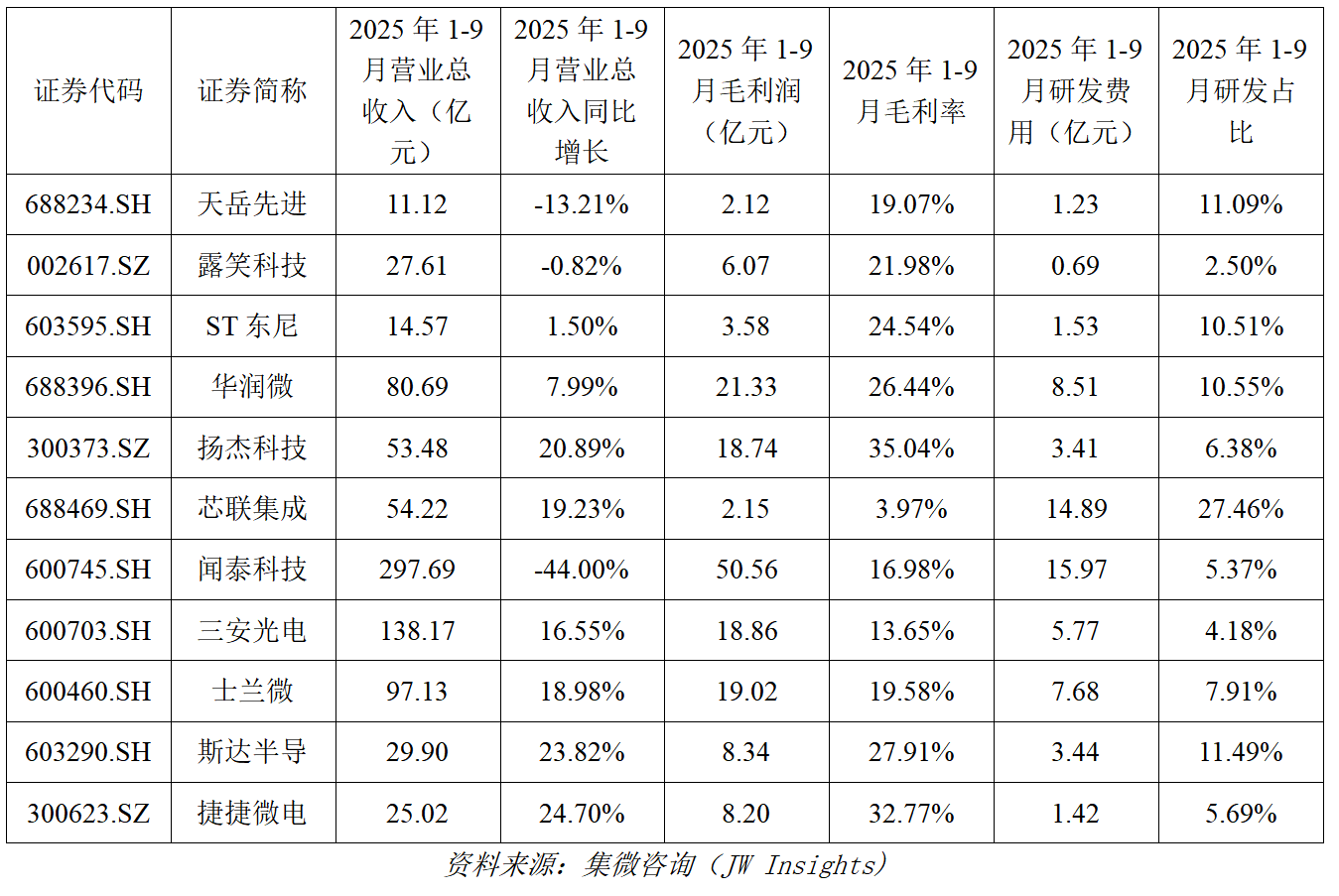

中国半导体上市公司数据方面,《报告》以天岳先进、露笑科技、ST东尼、华润微、扬杰科技、芯联集成、闻泰科技、三安光电、士兰微、斯达半导、捷捷微电等11家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

营收方面,闻泰科技以297.69亿元的营业总收入遥遥领先,凭借半导体业务的全球化布局和产品集成业务的基础体量,展现出绝对的规模优势。华润微(80.69亿元)、三安光电(138.17亿元)、士兰微(97.13亿元)紧随其后;盈利方面,2025年1-9月毛利润方面,闻泰科技以50.56亿元领跑,华润微(21.33亿元)、扬杰科技(18.74亿元)、三安光电(18.86亿元)、士兰微(19.02亿元)毛利润规模均超18亿元,反映出头部企业在规模效应和产品竞争力上的优势;研发投入方面,2025年1-9月研发费用占比方面,芯联集成以27.46%的高比例领跑,彰显其对芯片代工技术和第三代半导体业务的极致投入,核心聚焦车载、AI领域的功率器件及模组研发,为长期技术壁垒构建奠定基础。

(2)营运能力分析

从总资产周转效率(周转天数与周转率)来看,11家企业呈现显著分层,核心差异源于业务模式(轻重资产属性)与资产利用效率的不同。11家企业的周转效率差异,本质是“战略选择与行业特性”的外在体现。

(3)营收能力分析

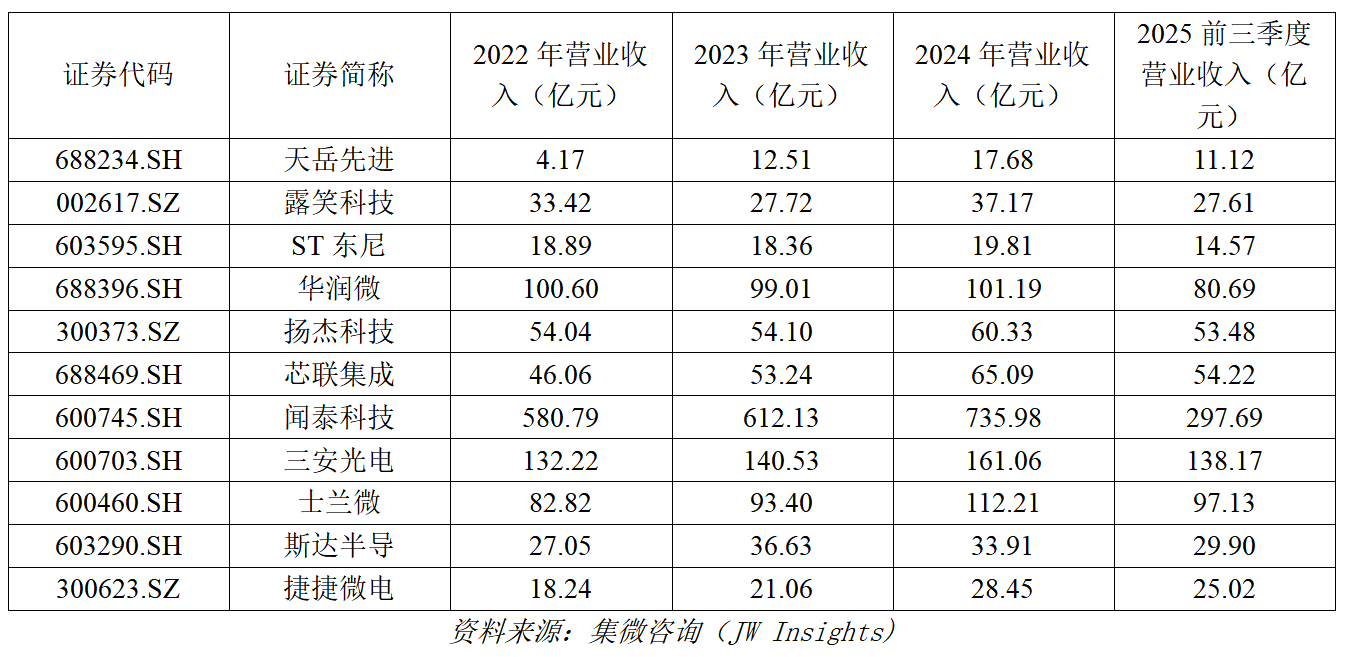

从各年度营收排名来看,行业头部格局呈现“长期稳定、梯队清晰”的特征;细分赛道差异显著,增长动力各有侧重;三代半半导体行业的营收表现,核心取决于“赛道选择+技术实力+业务结构”三大因素。

(4)股价表现

相比2025年初,涨幅前三的国内公司是纳微半导体(195.41%)、英诺赛科(124.84%)和天岳先进(86.07%)。国际巨头中,三菱电机实现大幅上涨(57.16%),而EdgewellPersonal(-49.76%)、帕沃英蒂格盛(-47.79%)和Wolfspeed(-44.01%)等多家企业出现明显下跌。从市盈率来看,截至2025年11月30日,天岳先进市盈率最高(28768.12),其次是三安光电(557.46)和帕沃英蒂格盛(158.41);国际巨头中,意法半导体市盈率为78.50,安森美半导体(-249.37)、Wolfspeed(-0.42)等为负市盈率。

点击查看《2025中国第三代半导体行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。