电子化学品是为电子工业配套的精细化工材料,是电子信息技术与专用化工新材料相结合的高新技术产品,在半导体产业链中处于关键的中间环节,贯穿了芯片制造的全过程。从光刻、刻蚀、沉积到抛光、清洗,每一步都离不开这些高度专业化的化学品。

在应用领域上,电子化学品广泛应用于半导体、面板、新能源等多个领域,产品版图深度覆盖并驱动着多个核心科技领域的发展,包括消费电子、汽车电子、AI、新能源等多个主要场景。在半导体制造中,从晶圆制造到封装测试,每个环节都离不开高质量的电子化学品。例如光刻胶,它在集成电路制造的光刻工艺中起着关键作用,通过光刻技术将电路图案转移到晶圆上;清洗剂则用于去除晶圆表面的杂质和污染物,保证芯片制造的良率和性能。

12月14日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国电子化学品行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对雅克科技、江丰电子、飞凯材料、南大光电、安集科技、上海新阳、晶瑞电材、兴福电子、江化微、中巨芯这10家上市企业进行了详细分析;关键发现围绕国际企业、A股10家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

电子化学品行业作为支撑半导体、显示器、太阳能电池及各类高端电子产品的重要基础性产业,近年来一直保持快速发展。根据贝哲斯咨询的调研数据,2024年全球电子化学品和材料市场规模为730.8亿美元,预计2024-2029年该市场复合年增长率为6.1%。在这期间,半导体行业对电子化学品的需求增长尤为显著,其在全球电子化学品市场中的占比不断提升。随着半导体芯片制造工艺不断向先进制程迈进,对高纯度电子特气、光刻胶等电子化学品的质量与性能要求大幅提高,推动了相关产品市场规模的快速增长。

中国作为全球最大的电子化学品消费国,预计中国电子化学品行业在2025年将占全球市场份额的接近40%,而且增长趋势更为明显,尤其是在5G通信、半导体、人工智能、显示面板、新能源汽车等战略性新兴产业领域取得的显著进展,推动对高性能、高可靠性的电子化学品需求快速增加。

全球电子化学品竞争呈现区域集中、头部外资主导高端市场、中国本土企业加速突围的格局,但细分领域竞争态势各有差异。其中,亚太地区贡献全球 65% 的产能,是竞争核心区。中国大陆因晶圆厂密集扩建,2025 年本土企业在中高端电子化学品市场份额首超 30%;日韩企业凭借技术积累把控高端供给;中国台湾依托台积电等企业形成配套优势。欧美虽产能增速平缓,但在高纯度湿电子化学品等领域技术领先,产品附加值高,且政策推动供应链自主化,稳固其高端市场地位。

在国产化进程方面,当前12英寸晶圆加工所需的高纯试剂(如电子级硫酸、氨水)中,国产化率已从2018年的15%提升至2024年的45%,但EUV光刻胶、高K金属栅极材料等核心环节仍依赖进口。光刻胶领域,日本 JSR、东京应化等长期垄断 EUV 等高端市场,尽管国内企业ArF光刻胶实现小批量供货,但国产化率不足 10%;湿电子化学品(含清洗剂、蚀刻液)中,默克、巴斯夫主导 14nm 以下先进制程市场,江化微、安集科技等本土企业的G5等级产品已适配12英寸晶圆,成熟制程国产化率达 65%。总体上,行业竞争焦点集中在技术突破与供应链自主,国产替代正持续重塑格局。

财务数据分析

在中国半导体电子化学品上市公司数据方面,《报告》以雅克科技、江丰电子、飞凯材料、南大光电、安集科技、上海新阳、晶瑞电材、兴福电子、江化微、中巨芯这10家上市公司为样本,构建了多方位对标体系。

2025 年前三季度,国内半导体电子化学品行业在国产替代深化、下游芯片制造扩产及技术攻坚突破的多重利好下,呈现 “分化加剧、亮点突出” 的发展格局。十家核心上市公司在财务表现、盈利能力、营运效率及股价走势上差异显著,既反映了行业发展的阶段性特征,也凸显了企业核心竞争力与战略布局的关键作用。

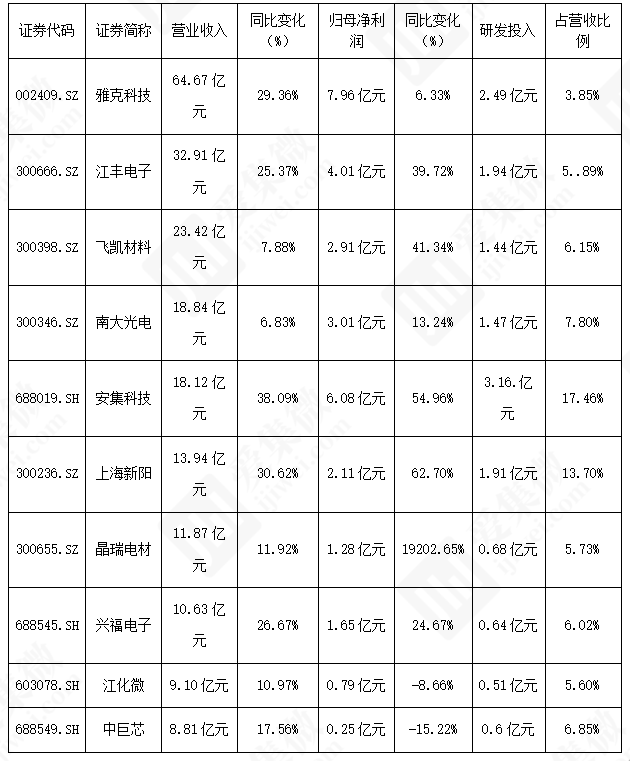

*2025年前三季度国内半导体电子化学品行业主要上市公司核心财务数据

资料来源:集微咨询(JW Insights)

一、核心财务表现:营收盈利分化,研发聚焦高端赛道

营收方面形成清晰三级梯队。高增梯队(增速超 25%)包含安集科技(38.09%)、雅克科技(29.36%)等 4 家企业,安集科技凭借抛光液产品适配下游扩产节奏领跑,雅克科技以 64.67 亿元营收成为行业规模龙头;中等增速梯队(10%-20%)的中巨芯、晶瑞电材等受业务拓展节奏或市场容量制约,增长平缓;低增速梯队(低于 10%)的南大光电、飞凯材料,分别因核心产品未大规模放量、业务板块增长不均导致增速放缓。

盈利表现呈现三重格局。晶瑞电材以 19202.65% 的惊人增速成最大亮点,受益于低基数与产品毛利上涨;上海新阳、安集科技等依托核心业务突破,增速超 40%;江丰电子、兴福电子等 4 家企业处于 5%-40% 的稳健增长区间,江丰电子借力靶材国产替代实现 39.72% 的利润高增;江化微、中巨芯净利润同比下滑,但均呈现逐季回暖态势,三季度单季净利润已实现正增长。

研发投入分级明显且投向精准。高投入梯队(超 2 亿元)的安集科技(3.16 亿元,占比 17.46%)、雅克科技(2.49 亿元),聚焦高端材料技术迭代;中等投入梯队(1-2 亿元)的江丰电子、上海新阳等,精准匹配核心产品升级需求;低投入梯队(低于 1 亿元)的中巨芯、兴福电子等,投入贴合细分领域发展节奏,其中中巨芯研发增速达 30.69%。

二、盈利能力:技术壁垒与规模效应决定盈利水平

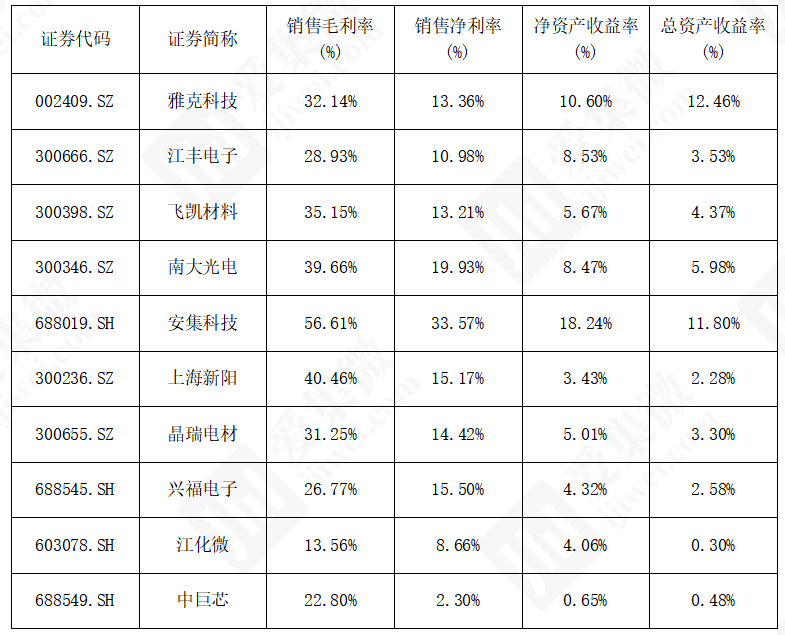

*2025年前三季度国内半导体电子化学品行业主要上市公司盈利能力指标

注:部分数据为根据财报核心数据测算值。 资料来源:集微咨询(JW Insights)

销售毛利率两极分化显著。安集科技以 56.61% 的毛利率断层领先,凭借技术稀缺性掌握高议价权;上海新阳、南大光电聚焦高端材料,毛利率均超 39%;雅克科技、江丰电子等 5 家企业处于 25%-35% 的中游区间;江化微(13.56%)、中巨芯(22.80%)受市场竞争或产能未释放影响,盈利空间承压。

资产回报效率差异明显。净资产收益率方面,安集科技(18.24%)、雅克科技(10.60%)领跑;总资产收益率上,雅克科技(12.27%)、安集科技(11.80%)实现资产高效变现,江化微、中巨芯均不足 1%,资产与利润匹配度低。销售净利率方面,安集科技(33.57%)和南大光电(19.93%)表现突出,江化微、中巨芯则因费用高企或盈利未释放,净利率处于低位。

三、营运能力:周转效率分化,流程管控成关键

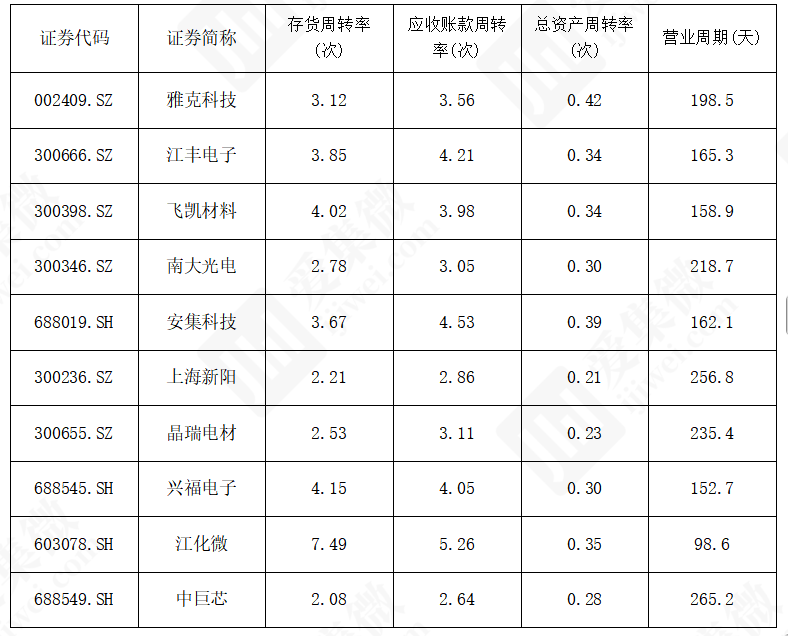

*2025年前三季度国内半导体电子化学品行业主要上市公司营运能力指标

注:部分数据为根据财报核心数据测算值。 资料来源:集微咨询(JW Insights)

存货周转率上,江化微以 7.49 次大幅领跑,兴福电子、飞凯材料紧随其后,均受益于通用型产品稳定需求;中巨芯、上海新阳因产能释放或研发备货,周转效率偏低。应收账款周转率方面,江化微(5.26 次)回款最快,安集科技、江丰电子依托大客户合作保障回款;中巨芯、上海新阳因信用政策放宽,回款能力较弱。

总资产周转率方面,雅克科技(0.42 次)和安集科技(0.39 次)资产利用效率最优;上海新阳、晶瑞电材等因资产投入尚未完全转化为营收,周转低效。营业周期差异显著,江化微以 98.6 天成为唯一低于 100 天的企业;兴福电子、飞凯材料等 6 家企业周期在 100-200 天;中巨芯(265.2 天)、上海新阳(256.8 天)因双周转滞后,周期偏长。

四、股价表现:利好驱动分化,头部涨幅显著

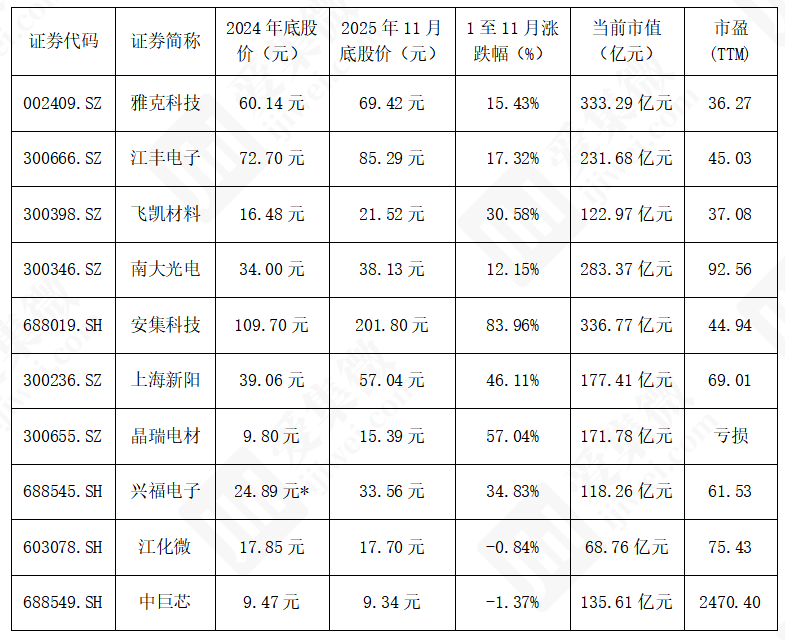

*2025年1-11月国内半导体电子化学品行业主要上市公司股价表现

资料来源:集微咨询(JW Insights)

注:1.兴福电子上市时间为2025年1月22日,以其1月底股价为参考值;

2.统计表中股价均为当期收盘价,当前市值和市盈为12月5日数据。

2025 年 1-11 月,十家企业股价涨幅差距明显。安集科技(83.96%)、晶瑞电材(57.04%)涨幅居前,核心受益于业绩爆发与行业红利;上海新阳(46.11%)、兴福电子(34.83%)依托业务突破实现稳健上涨;雅克科技、江丰电子等涨幅温和,受业务基本面与资金波动影响呈现震荡走势;江化微(-0.84%)、中巨芯(-1.37%)小幅下跌,分别受市场竞争与盈利规模制约。

整体来看,2025 年前三季度行业呈现 “强者恒强、新者突围” 格局。技术壁垒高、研发投入足、营运效率优的企业持续领跑,而受市场竞争、产能释放滞后影响的企业则面临压力。随着国产替代深化与下游需求增长,聚焦高端赛道、具备核心技术与高效运营能力的企业有望持续受益,行业分化或将进一步加剧。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对电子化学品赛道的国际企业东京应化、JSR、信越化学、巴斯夫、默克、霍尼韦尔、索尔维、东部化学等公司及国内未上市企业半导体等企业进行了系统解读。

点击查看《2025中国电子化学品行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。