封装测试处于半导体产业链的中后端,是连接芯片设计与终端应用的核心枢纽。封装是将生产加工后的晶圆进行切割、键合、塑封等工序,使电路与外部器件实现连接,并为半导体产品提供机械保护,使其免受物理、化学等环境因素损失;测试则是利用专业设备,对封装完毕的集成电路进行功能、性能测试,筛选出有结构缺陷以及功能、性能不符合要求的芯片。从价值占比看,集成电路封装环节价值占比约为80%-85%,测试环节价值占比约为15%-20%。

12月12日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国封装测试行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对长电科技、通富微电、太极实业、利扬芯片、晶方科技、华天科技、大港股份、气派科技、伟测科技、颀中科技、蓝箭电子、深科技、甬矽电子这13家上市企业进行了详细分析;关键发现围绕国际企业、A股13家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

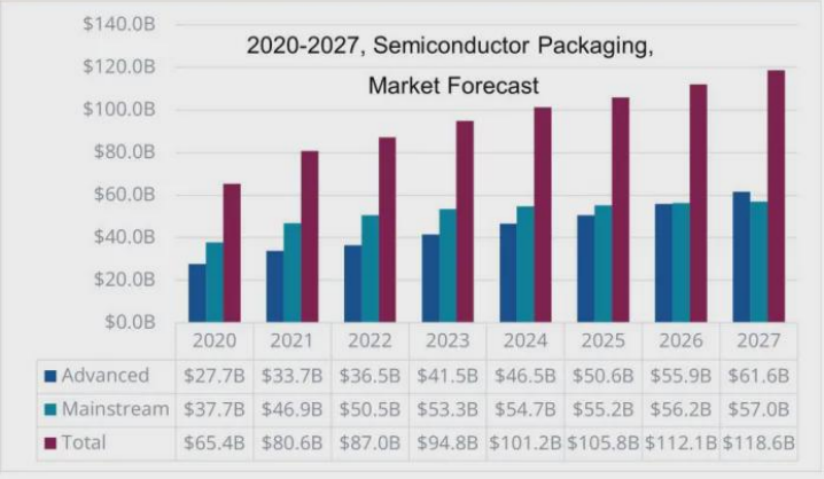

Gartner数据显示,2025年全球集成电路封测市场规模预计达890亿美元,同比增长8.5%,2025-2029年CAGR 10%;AI、汽车电子、数据中心为三大增量引擎,先进封装占比提升但贸易摩擦与材料依赖进口形成短期扰动。根据Yole测算,2025年先进封装市场规模将达569亿美元,同比增长9.6%,占比将首次超过传统封装,达51%,标志着全球封装技术正式进入先进封装主导时代。

半导体产业的垂直分工模式催生了专业的委外封装测试企业(OSAT)。当前行业存在两种主要经营模式:IDM(垂直整合制造)模式下,企业自主完成芯片设计、制造到封测的全产业链环节,具备显著的产业链整合优势;而垂直分工模式则将产业链拆分为芯片设计(Fabless)、晶圆代工(Foundry)与封测(OSAT)三个独立环节,通过专业化分工形成协同效应,这种模式更能适应技术迭代与市场细分的需求。

资料来源:集微咨询(JW Insights)

从市场占有率来看,2024年全球OSAT厂商Top10合计占全球OSAT市场的80.1%,主要为中国台湾和中国大陆厂商。其中日月光(ASE)以全球市场43.8%的占比稳居第1,2024年营收达185.4亿美元,在Top10中占比近45%;安靠(Amkor)占比14.9%,排名第2,营收63.2亿美元;中国大陆厂商表现突出,长电科技、通富微电、华天科技、智路封测分列第3、4、6、7名,全球市场占比分别为11.8%、7.8%、4.7%、3.7%,其中华天科技以26%的同比增速成为前十大厂商中增长最快的企业。在细分产品/环节方面,先进封装领域的国产化率逐渐提高。长电科技、通富微电、华天科技等国内企业在先进封装技术领域取得重要突破,与国际企业的技术差距不断缩小。

财务数据分析

中国半导体上市公司数据方面,《报告》以长电科技、通富微电、太极实业、利扬芯片、晶方科技、华天科技、大港股份、气派科技、伟测科技、颀中科技、蓝箭电子、深科技、甬矽电子等13家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

2025年前三季度业绩情况

资料来源:集微咨询(JW Insights)

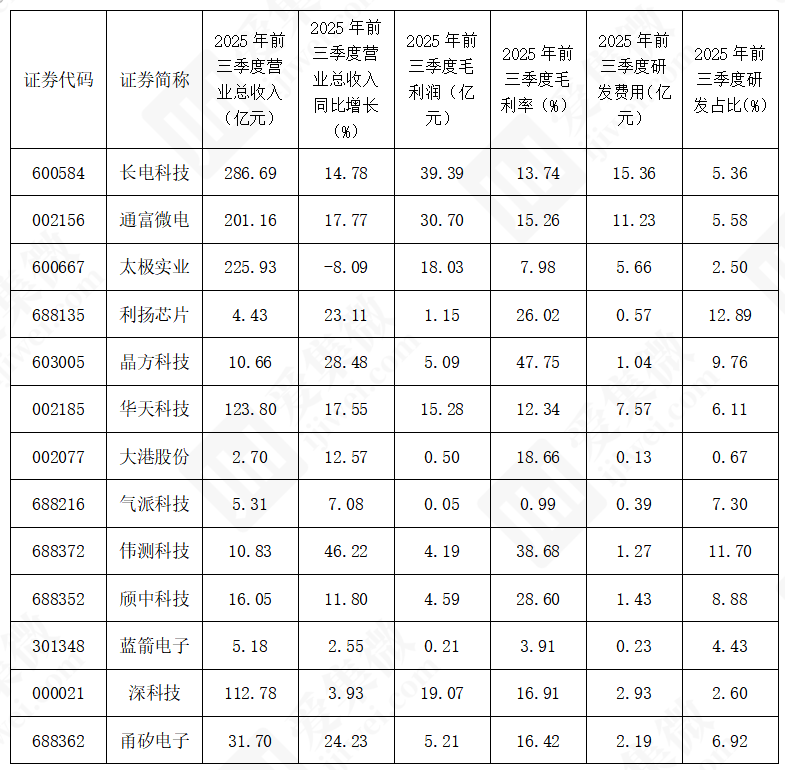

2025年前三季度营业总收入前三的企业分别是长电科技(286.69亿元)、通富微电(201.16亿元)和华天科技(123.80亿元)(剔除非封测业务后)。这些头部企业凭借技术沉淀与规模优势构建壁垒:长电科技Q3单季营收突破100亿元,运算电子、汽车电子业务同比增速均超30%;通富微电5nm制程封装实现量产,海外客户订单占比持续提升。营业总收入同比增长前三的企业为伟测科技(46.22%)、晶方科技(28.48%)和甬矽电子(24.23%)。

2025年前三季度毛利润前三的企业是长电科技(39.39亿元)、通富微电(30.70亿元)和深科技(19.07亿元);毛利率前三的企业为晶方科技(47.75%)、伟测科技(38.68%)和颀中科技(28.60%)。头部企业的规模优势与产品结构优化凸显成效。

2025年前三季度毛利润前三的企业是长电科技(39.39亿元)、通富微电(30.70亿元)和深科技(19.07亿元),研发投入前三的企业为长电科技(15.36亿元)、通富微电(11.23亿元)和华天科技(7.57亿元)。在更高的盈利水平下,头部企业能够投入更大规模的研发水平,因而头部企业的规模优势与产品结构优化凸显成效。

(2)营运能力分析

资料来源:集微咨询(JW Insights)

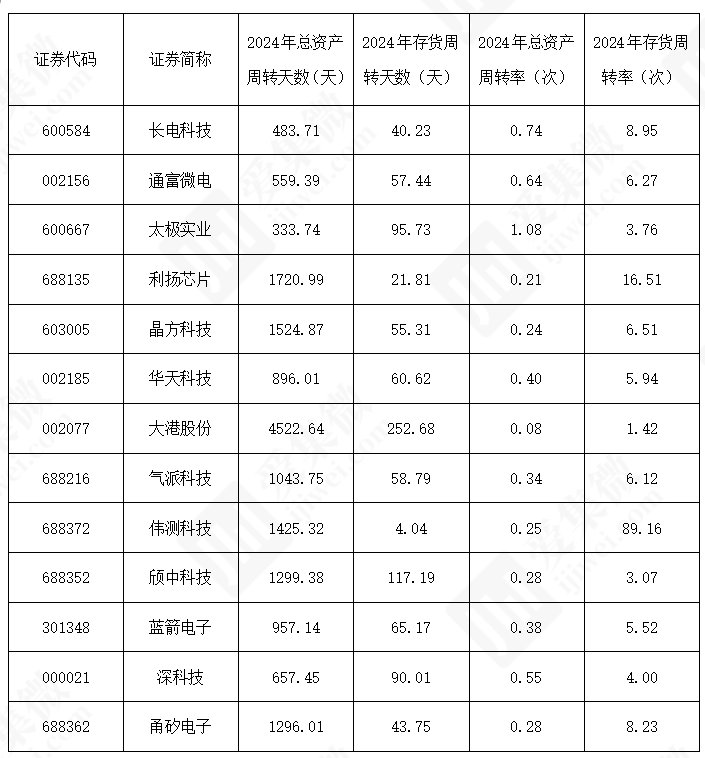

2025年前三季度数据显示,总资产周转天数最短的前三企业分别是长电科技(前三季度平均约510天)、通富微电(前三季度平均约570天)、深科技(前三季度平均约680天);最长的前三企业分别是大港股份(前三季度平均约4800天)、利扬芯片(前三季度平均约1600天)、晶方科技(前三季度平均约1300天)。长电科技和通富微电作为行业内规模较大的企业,资产规模大且资产结构相对合理,设备利用率高,业务多元化且市场份额稳定,订单充足,能有效利用资产创造收入,所以总资产运营效率较高。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

营业总收入排名前三的企业分别是长电科技、通富微电和华天科技(排名剔除非封测业务),这三个企业在近几年均稳居榜首,展现了其在行业内强大的市场地位和稳定的营收能力。甬矽电子近几年增速迅猛,得益于通过积极拓展市场、优化产品结构等方式,扩大了市场份额。

从半导体封装测试行业特性来看,企业需要持续投入大量资金和人力进行技术创新和设备升级。如长电科技、通富微电等企业,不断加大研发费用投入,以提升自身的技术实力和市场竞争力,但研发成果的转化需要时间,可能会在一定程度上影响短期营收增长。

(4)股价表现

资料来源:集微咨询(JW Insights)

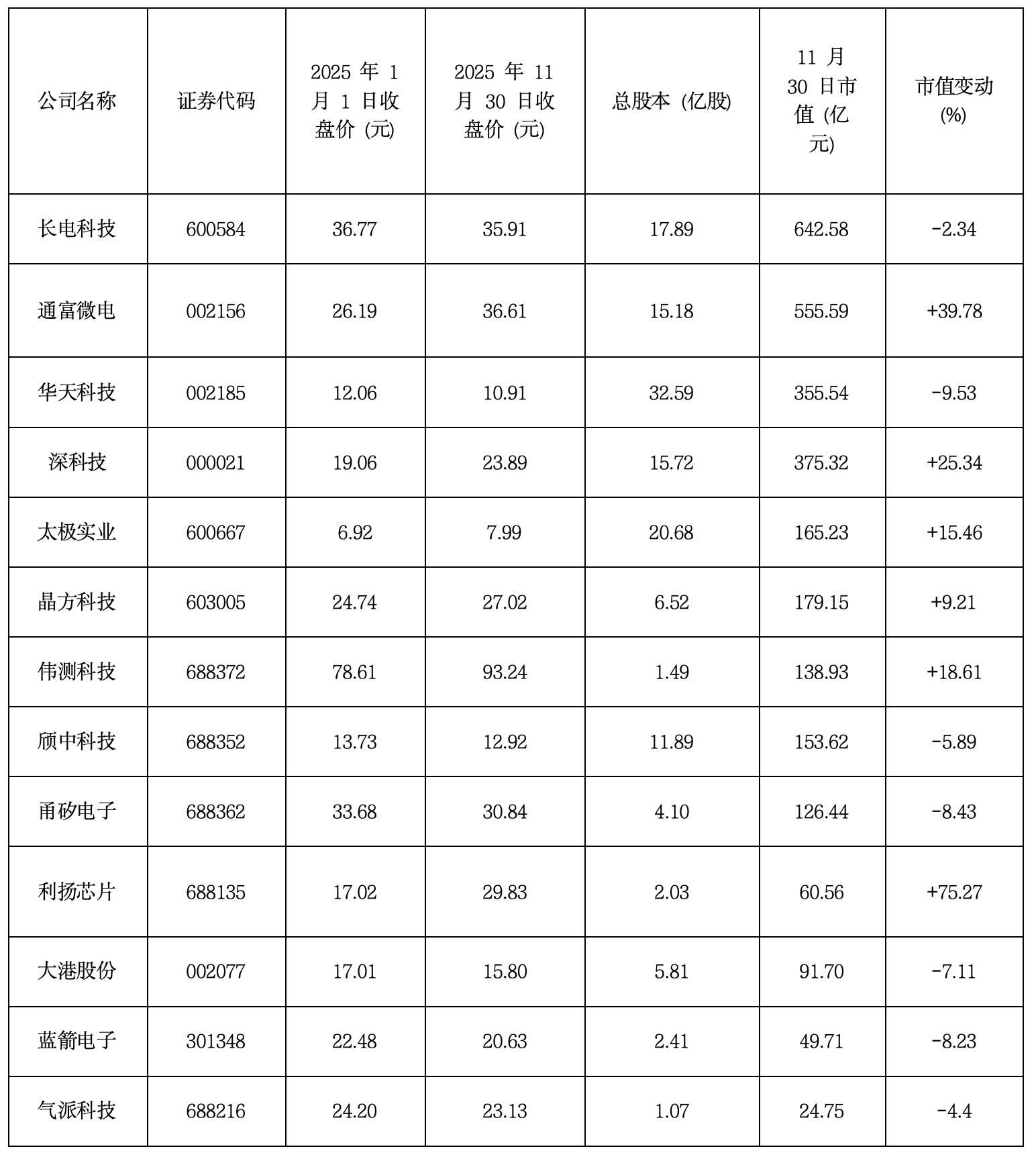

2025年,封测行业股价波动分化明显,截止11月30日,涨幅前三名是利扬芯片(75.27%)、通富微电(39.78%)、深科技(25.34%),主要受益于AI芯片测试需求增长和先进封装技术突破。市值最高的前三名企业是长电科技(642.58亿元)、通富微电(555.59亿元)、华天科技(355.54亿元)。

从市盈率来看,除了亏损企业,截至11月30日,市盈率最高的是大港股份(约397.5倍)。公司主营集成电路封测和园区开发,虽业绩增长但基数较低,导致市盈率显著高于行业平均水平。其次是甬矽电子(约143.16倍)。利扬芯片因净利润极低(约638万元)导致市盈率异常高 (约5929倍)。

此外,该报告从产品布局、市场地位与技术特色等多个维度,与封测赛道的日月光、安靠等国际企业及国内未上市企业盛合晶微、芯德半导体等进行了系统解读。

点击查看《2025中国封装测试行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。