在新型电力系统建设加速推进的背景下,电力载波技术作为电力物联网的核心通信载体,早已成为连接电网 “发、输、变、配、用” 各环节的 “神经脉络”。从千万家庭智能电表的用电信息采集,到配网终端设备的远程监控与故障诊断,再到虚拟电厂中分布式能源的协同调度,电力载波技术均承担着数据交互的核心职能,直接关系到电网数字化、智能化转型的推进效率。

作为电力行业技术升级的重要一环,电力载波行业的发展始终与国家电网投资节奏深度绑定。近年来电网投资向特高压、智能化设备倾斜的结构性调整,既为具备技术储备的企业带来机遇,也让依赖传统载波业务的厂商面临挑战。

2025年上半年的财报数据勾勒出电力物联网行业的深刻变革:国家电网的招标策略调整成为行业洗牌的催化剂,传统电力载波业务增长乏力,而能源物联网、智能化解决方案等新兴领域展现出强劲活力。同时,一些企业也在积极开拓新兴业务领域,实现多元化发展。

营收整体承压

今年上半年,电力物联网企业的营收表现呈现出强烈的结构性分化,这种分化一方面是国家电网招标策略调整的直接反映,另一方面也是企业战略选择的必然结果。

2025 年上半年电网投资虽同比增长 14.6%,但结构重心已向特高压、智能化设备倾斜,传统电表招标量同比减少27.5%,配网物资因区域联合采购导致单价下降约 30%。这种结构性变化直接冲击了依赖传统电力载波业务的企业,而那些提前布局能源物联网、海外市场或完成业务转型的企业则展现出更强的抗周期能力。

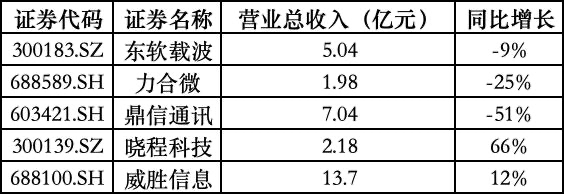

威胜信息上半年实现营收13.7亿元,同比增长12%,其中智能电表与能源物联网解决方案收入占比超80%,海外市场贡献营收2.83亿元,同比增长15.3%。这一成绩得益于其紧跟新型电力系统建设机遇,上半年威胜信息推出36款创新产品和解决方案创收6.42亿元,占总营收的47%,契合电网数字化转型的需求。

晓程科技走出了一条完全不同的增长路径,上半年营收2.18亿元,同比上升65.78%。这家曾经的电力载波芯片企业已彻底转型为资源型企业,2024年,其金矿业务贡献了86%的营收,FGM 矿的高品位资源(6.6g/t)支撑了其营收的快速增长,与电力行业的周期性波动形成有效隔离。这种战略转型虽然脱离了电力物联网的主赛道,但在短期内为企业带来了显著的业绩弹性。

与之形成对比的是传统电力载波企业的集体承压。东软载波营收5.04亿元,同比下降9.46%,核心的电力线载波通信业务收入3.26亿元,同比下滑19.65%,成为拖累整体业绩的主因。而由于智能电网市场招投标及供货节奏的影响,力合微上半年营收1.98亿元,同比下降25%。

鼎信通讯的营收下滑更为剧烈,上半年实现营收7.04亿元,同比大幅下降50.99%,主要受电力业务收入腰斩影响,这与其被两大电网 "拉黑" 的渠道困境直接相关。力合微营收1.98亿元,同比下降 24.74%,反映出芯片销售在行业需求疲软背景下的增长乏力。

盈利成长遇阻

扣非归母净利润的变化轨迹比营收更能反映企业的真实经营质量,五家企业在这一指标上的表现呈现出更为极端的分化。

东软载波、力合微、鼎信通讯的扣非归母净利润均实现较大幅度的下降,分别下降88%。55%和350%。

东软载波表示,净利润同比下降主要是报告期内电力线载波通信系列产品收入减少、集成电路业务销售毛利下降导致。同时,公司积极进行战略布局,斥资1.82亿元在佛山市南海区竞得产业用地,计划建设大湾区智能电力装备创新谷,意图在新能源、储能等新兴领域打造新的增长极。

力合微方面表示,净利润下降则是因为计提可转债利息费用、政府补助减少、营业收入下降及减值损失增加所致。

鼎信通讯的亏损主要是源于电力产品销售渠道受限,营收减少。此外,报告期内,公司电力业务因被国家电网有限公司列入黑名单2年以及南方电网有限责任公司市场禁入处理措施15个月,导致中标订单量大幅萎缩。此外,公司业务模式在向解决方案提供商转变过程中,盈利能力尚需时间培育,短期内难以实现盈利增长;公司消防业务受房地产行业持续调整影响,营业收入降幅较大,进一步拖累了整体业绩表现。

晓程科技以 3550万元的扣非净利润和264%的同比增幅成为最大赢家,其金矿业务64.84%的毛利率(同比提升 7.15 个百分点)远超电力载波业务的盈利水平,第二季度单季净利润 3144.18 万元,同比上升228.53%,显示出资源型业务在特定阶段的盈利爆发力。

威胜信息则展现出稳健增长的韧性,扣非归母净利润2.98亿元,同比增长13%。其利润增长主要得益于两点:一是海外市场的持续拓展,二是高附加值的创新产品占比提升。上半年,公司新签订单16.27亿元,同比增长8.31%,在手合同39.56亿元,同比增长12.63%,为利润增长提供了坚实基础。

研发投入收缩

研发投入是科技企业的生命线,尤其在电力物联网这种技术密集型行业,研发策略的差异直接决定了企业的长期竞争力。但目前相关上市企业的研发投入呈现出收缩之势。

威胜信息上半年研发投入达1.03亿元,占营收比重7.6%,研发人员440名,占员工总数 51.52%,其中硕士及以上人员184人。这种高强度、高比例的研发投入产生了显著回报,公司15项科创成果通过行业评价(1 项国际先进、10 项国内领先),3款基于电鸿物联操作系统的智能量测终端和 4 款双模通信模块成功落地应用,上半年推出36款创新产品和解决方案,直接转化为6.42亿元创新业务收入。

鼎信通讯虽然营收大幅下滑,但上半年仍投入研发费用1.923亿元,五家企业投入最高,不过这一数字同比下降 25.29%(2024 年同期为 2.561 亿元)。公司2024年研发人员从1460人缩减至 985 人,反映出在业绩压力下的研发团队优化。从数据看,其研发费用占营收比重从2024年的19.8%升至27.3%,显示出在核心业务上的研发强度反而提升,但研发方向与市场需求的匹配度仍需观察。

东软载波的研发投入策略则呈现收缩态势,上半年研发费用6921.04万元,同比下降19.01%,公司解释主要因委外技术开发费减少。

力合微保持了18.2%的高研发投入占比(3600 万元),专注于电力物联网芯片技术储备。作为国内少数覆盖窄带/高速/双模全系列 PLC 芯片的厂商,其PA芯片实现国产替代,但市场需求疲软导致研发成果未能有效转化为营收增长,这种 "高研发-低产出"的局面考验着企业的持续投入能力。

晓程科技的研发投入近为182万元,从其业务结构看,研发重心已从电力载波芯片转向金矿开采技术,2024年研发人员仅12人,占员工总数9.52%,研发投入占比大概率远低于行业平均水平。这种战略转型使其脱离了电力物联网的技术竞争,但也可能错过行业复苏可能带来的增长机遇。