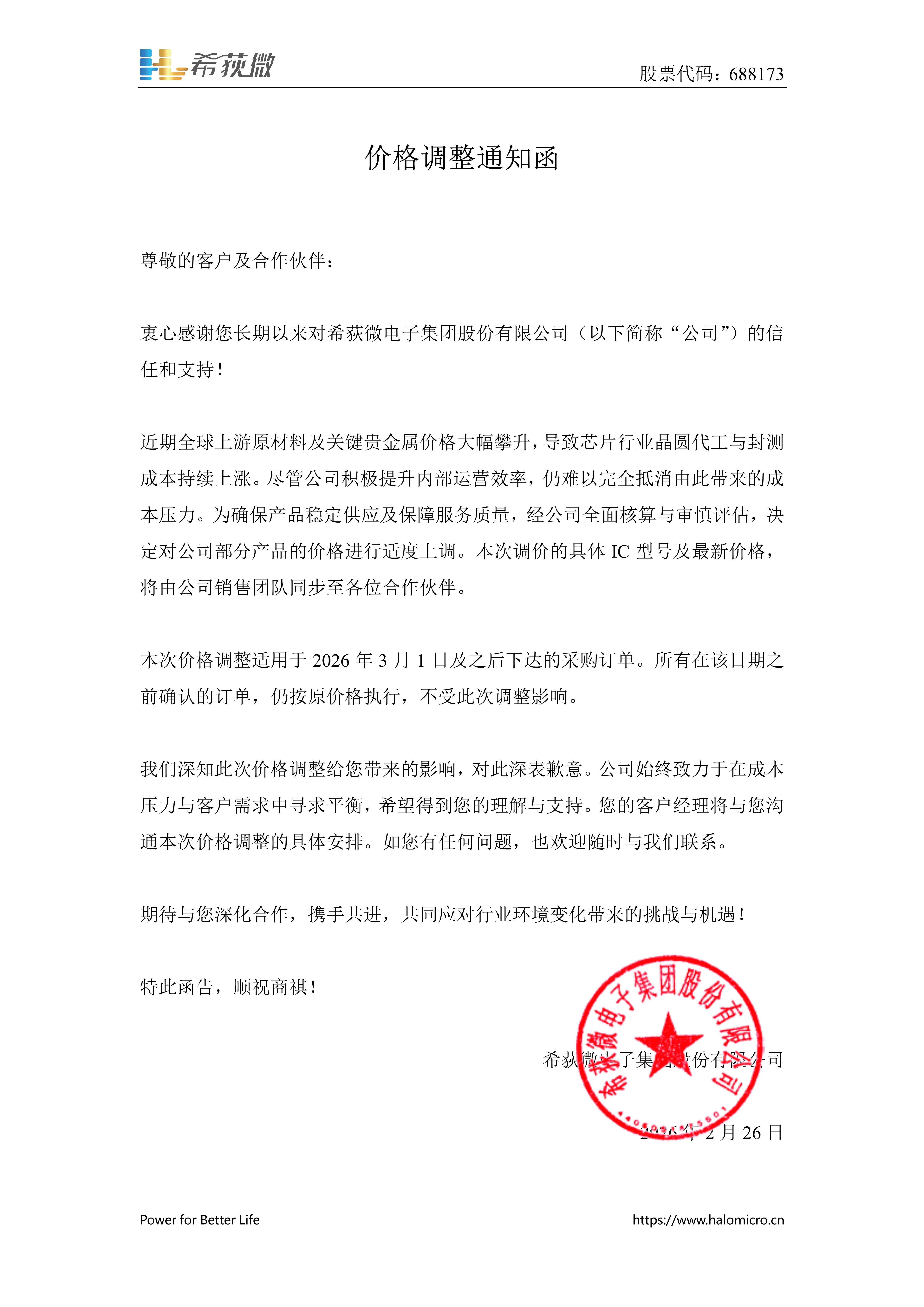

又一家模拟芯片厂商宣布涨价。3月1日,希荻微电子集团股份有限公司(股票代码:688173)对部分产品价格进行适度上调(所有在该日期之前确认的订单,仍按原价格执行,不受此次调整影响)。

模拟芯片广泛应用于消费电子、汽车电子、工业控制、通信设备等诸多领域,其价格波动不仅关乎产业链上下游企业的经营成本,更折射出整个行业的发展态势。去年以来,TI、ADI、英飞凌、必易微、美芯晟、英集芯等多家模拟厂商先后宣布涨价。作为国内模拟芯片领域的核心企业,希荻微涨价跟进并不令人意外,而是当前全球模拟芯片行业成本承压、供需格局重构的一个缩影。

希荻微调价落地,产业链成本重构

希荻微2月26日在《价格调整通知函》中指出,此次价格上调的核心原因是“全球上游原材料及关键贵金属价格大幅攀升,导致芯片行业晶圆代工与封测成本持续上涨”。事实上,自2025年下半年以来,模拟芯片行业便陷入成本高企的困境,原材料、晶圆代工、封测三大环节的成本压力形成 “三重挤压”,成为推动厂商涨价的核心驱动力。

模拟芯片的生产制造离不开各类原材料。去年以来,模拟芯片所需的关键原材料受全球宏观经济、地缘政治、供需关系等多重因素影响,价格大幅攀升,其中半导体专用材料价格波动对成本影响最为直接。特别是贵金属,国内白银价格从2024年1月的约5900元/公斤上涨至2025年12月的最高位约18000元/公斤,涨幅超200%;2025年末,现货铜价突破10万元/吨关口,全年涨幅近37%;锡价涨幅近40%,年末触及34.4万元/吨。此外,镍、电解锰等原材料价格也大幅上涨。

此外,全球模拟芯片晶圆代工市场正呈现“产能紧张、价格上行”格局。从供给端看,模拟芯片的生产以8英寸、12英寸晶圆为主。但市场研究机构TrendForce预测,2025年全球8英寸晶圆产能预计将首次出现约0.3%的负增长,2026年产能缩减幅度预计将扩大至2.4%。

供需失衡之下,主流晶圆代工厂纷纷上调代工价格。台积电、联电等对8寸成熟制程代工价格调涨10%—15%,中芯国际已对部分产能实施涨价,涨幅约为10%。对于希荻微等以fabless(无晶圆厂)模式运营的模拟芯片厂商而言,晶圆代工费用的持续上涨将导致产品制造成本大幅增加。

封测是模拟芯片生产中成本构成的重要部分,当前全球封测行业面临产能紧张与成本上涨的双重压力。从产能来看,随着全球芯片产业的复苏,封测订单量持续激增,部分高端封测环节出现产能瓶颈;同时,主流封测厂商先后上调价格,加剧行业整体成本压力,倒逼相关厂商做出价格调整决策。

“此次价格调整主要针对此前竞争过度激烈、利润空间明显承压的部分产品线,公司将基于各产品线的技术壁垒、客户集中度、市场竞争格局以及成本传导能力,实行差异化的定价策略,”希荻微向集微网表示,综合考虑客户重要性及业务可持续性,将涨价幅度与范围控制在合理区间内,以平衡成本压力与市场接受度,维护长期合作关系与盈利能力。

那么,“新旧订单分离”的定价方式,是否会对希荻微今年Q1、Q2的营收与毛利率产生影响?希荻微表示,本次调价自3月1日起生效,并明确此前已确认订单按原价执行,旨在平稳过渡、维护客户信任。由于一季度大部分交付仍来自存量订单,新价格尚未全面体现,预计因此导致的营收与毛利率波动相对有限。随着3月1日之后签订的新订单陆续交付,成本压力将通过提价逐步传导至收入端,具体变动幅度取决于新订单结构及下游需求的复苏节奏。

涨价潮要来?压力或延至下半年

除了成本端的“三重挤压”,模拟芯片行业的供需格局重构,也为厂商涨价提供了重要的市场支撑。近年来,下游应用市场的需求爆发与上游供给端的增长乏力,形成了鲜明的对比,使得模拟芯片行业从“供过于求”转向“供需紧平衡”,部分细分领域甚至出现“供不应求”的局面,这为厂商涨价奠定了市场基础。

模拟芯片应用场景广泛,具有 “品类多、用量大、生命周期长” 的特点,下游需求的多点爆发成为推动行业增长的核心动力。从细分领域看,汽车电子是模拟芯片需求增长最快的领域,成为拉动模拟芯片市场增长的 “第一引擎”。工业控制领域的需求也持续稳健增长,推动工业模拟芯片的需求。此外,通信设备、消费电子、新能源等领域的需求也为模拟芯片市场提供稳定支撑。

与下游需求的爆发式增长形成鲜明对比的是,模拟芯片供给端的增长始终较为乏力。从供给端看,模拟芯片行业具有“技术壁垒高、研发周期长、客户认证严格”的特点,新进入者的门槛极高。这使得模拟芯片行业的供给端难以快速出现新的竞争者,行业产能的增长主要依赖于现有厂商的扩产。

而现有厂商的扩产意愿相对谨慎。一方面,模拟芯片的品类繁多,单一品类的市场规模较小,扩产需要精准匹配市场需求,否则容易造成产能过剩;另一方面,模拟芯片的研发投入巨大,厂商更倾向于将资金投入技术研发和产品创新上,而非盲目扩产。此外,海外头部模拟芯片厂商近年来注重“产能优化”而非“产能扩张”,通过关闭老旧产线、优化产品结构等方式,控制产能增长速度,维持市场供需的紧平衡。

事实上,去年以来已有多家模拟芯片厂商发布涨价通知函,业界紧密观察未来是否出现集体上涨的行情。希荻微回应:“本轮成本压力在模拟芯片行业可能延续至2026年下半年,目前仅部分厂商因产品与客户结构优势率先调价,暂未形成全行业集体涨价潮,但后续不排除更多国内厂商在核心产品线上跟进。”

也有声音认为,随着国内头部模拟厂商市场份额不断扩大,模拟芯片行业的集中度持续提升,头部厂商的定价权正不断增强。当成本压力来袭时,头部厂商往往能够率先发起涨价,而中小厂商为了维持市场份额,往往也会跟随涨价。

低价竞争不再,行业“动态平衡”

据德勤报告,2025年全球半导体产业销售收入将达到创纪录的6970亿美元,2030年突破10000亿美元大关。产业回暖背景下的涨价潮并不止于模拟芯片,

功率、存储、MCU乃至CIS都在上涨,这既可视作成本压力的必然传导,也是行业供需格局重构、国产厂商崛起的必然结果。

从短期看,此次涨价潮将导致模拟芯片产业链的成本重构,有效缓解成本端的压力,保障企业的盈利能力。正如希荻微在通知函中所述,价格调整是 “经公司全面核算与审慎评估” 后做出的决策,适度的涨价将帮助公司抵消部分成本上涨的影响,维持净利润的稳定增长。对于国内其他头部模拟芯片厂商而言,跟随涨价也将成为其维持盈利能力的重要手段。

对于下游应用厂商而言,模拟芯片价格的上涨将导致其生产成本增加,尤其是消费电子、中低端工业控制等对成本敏感的领域,企业的经营压力将有所加大。为应对成本上涨,下游厂商可能会通过优化产品设计、与芯片厂商协商长期供货协议、向上游传导成本等方式,消化涨价带来的影响。从整体看,由于模拟芯片在下游产品的成本占比相对较低,此次涨价对下游产品终端价格的影响有限,不会引发大规模的终端产品涨价。

长期而言,此次涨价潮将对模拟芯片行业的发展产生深远意义,推动行业向技术升级、高质量发展的方向迈进,同时加速国产替代的进程。首先,涨价带来的利润增长将为研发投入提供资金支持,使得模拟厂商聚焦高端模拟芯片的研发,攻克技术瓶颈;同时,涨价也将促使厂商优化产品结构,减少低端同质化产品的生产,转向高附加值、高技术含量的产品,推动整个行业的产品升级。

其次,涨价潮将加速国产替代的进程。国产厂商的适度涨价,意味着其不再依赖“低价竞争”,而是凭借技术实力和产品价值参与市场竞争。这将帮助国产厂商树立品牌形象,提升在全球市场中的认可度。下游客户在接受国产芯片涨价的过程中,也将进一步认可国产芯片的性能和价值,为国产厂商进入更高端的市场领域奠定基础。

最后,涨价潮将推动模拟芯片行业的供需平衡更加健康。厂商的涨价举措将在一定程度上抑制部分低端需求,引导下游客户优化产品设计,提高芯片的使用效率。而涨价带来的利润增长将激励厂商适度扩产,使得行业的供需格局从 “紧平衡” 逐步转向“动态平衡”,避免出现大规模的产能过剩或供不应求,推动行业长期健康发展。