英特尔的董事会无能,其数十年来糟糕的决策将把该公司推向灭亡。解雇基辛格、让一位CFO和职业销售及市场领导者掌权,以及削减对晶圆厂的投资,转而将重点放在x86上,正是这种无能的例证,这将终结英特尔。Fabricated Knowledge在《英特尔之死:董事会失败时》一文中解释了董事会领导力和规划方面的问题是如何导致公司失败的。简而言之,英特尔董事会逃脱了十多年来失败的指责。这十年的失败最终导致了一个错误:解雇CEO基辛格。

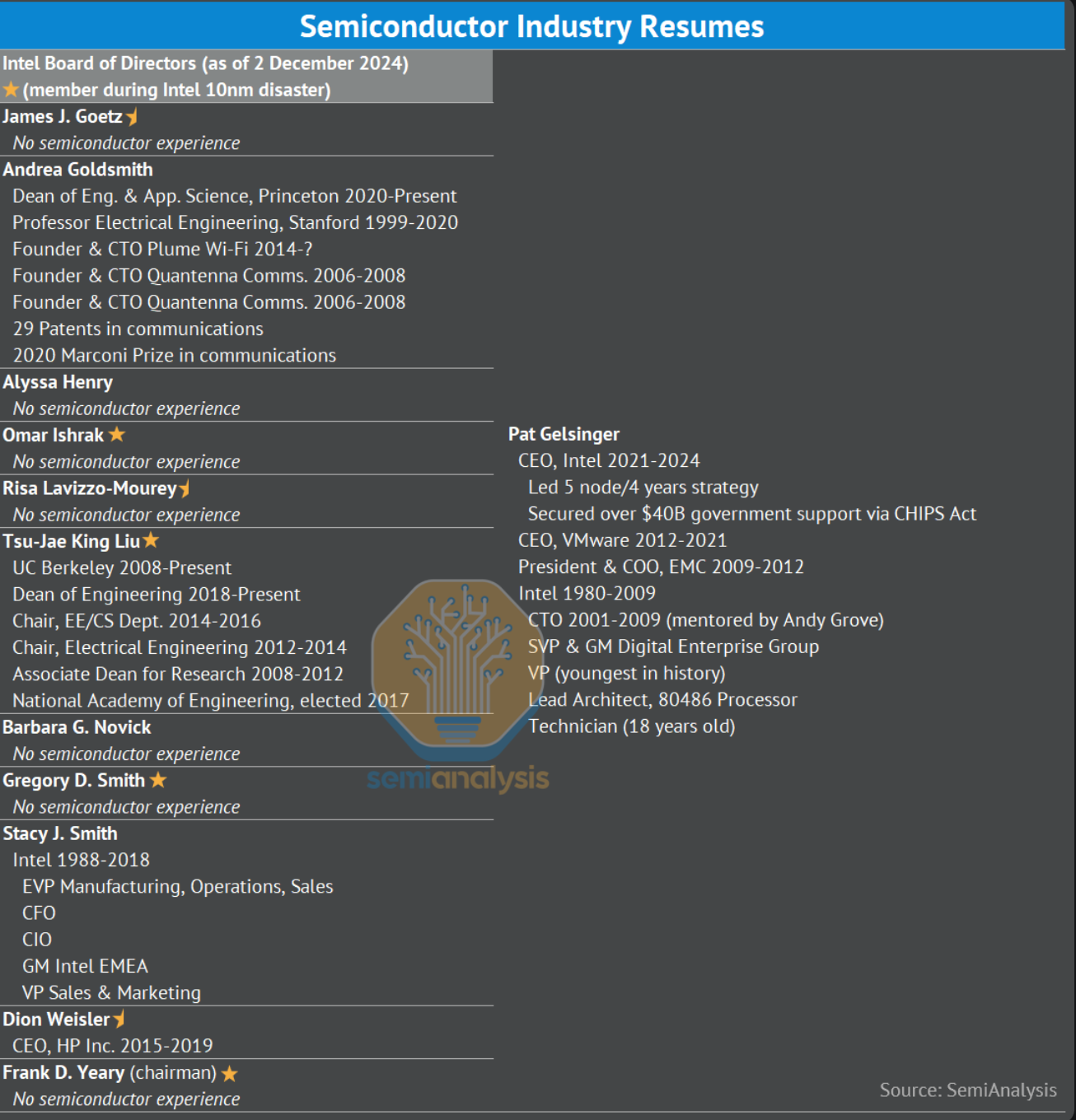

仔细审视之下,这些失败并不意外。英特尔董事会11名成员中有7名没有相关的半导体经验。另外两人虽然在领域内有所成就,但仅限于学术界,而非行业人士。他们没有做出艰难决策的经验,不理解关键的商业拐点,也不具备应对当前局面的优势。唯一有着出色履历的成员Stacy J. Smith,今年才加入,接替了Lip-Bu Tan。

过去十年是英特尔历史上最糟糕的时期,其中大部分错误发生在2010年代。基辛格在过去几年中一直在纠正航向,但扭转并非易事。在英特尔的衰败中有一个不变的因素:七名无半导体经验的董事会成员至今仍在董事会中。

让我们对比一下解雇基辛格的董事会成员的简历与他自己的履历:你会选择谁来拯救英特尔?我们认为目前仍有拯救英特尔的方法,但依靠现在的董事会恐怕行不通。

除非把基辛格换为英特尔创始人之一的Grove、Noyce或Moore。遗憾的是,董事会在基辛格的转型曙光到来前失去了勇气。半导体是最复杂的行业之一,纠正航向需要多年时间。在最后一次董事会会议上,基辛格提出了更新的资本支出计划。该计划保持对英特尔代工服务进行大量投资,但董事会对此计划极为不满,以至于强迫他离职。

毫无疑问,基辛格本可以成为一位更好的CEO。他乐观却不够理性,但这就是英特尔所需要的。他也犯过一些错误,例如,他们当前的AI战略仍然存在问题,Gaudi 3和Falcon Shores使英特尔将无法获得大部分GenAI推理或训练市场。主要导致10nm问题的文化腐朽从技术角度已基本解决,但外部客户没有得到适当的服务。对Tower Semiconductor的收购本应带来急需的面向客户的专业知识,但交易因监管机构而破裂后,没有Plan B。英特尔有难以合作的名声,且没有以客户为中心的视角;与此同时,台积电甚至对涨价都犹豫不决——谁获胜并不意外。

尽管如此,基辛格仍是一位合格的候选人,并且他渴望这份工作。在这方面,他可能是独一无二的。如今,董事会的选择大多更糟糕。

英特尔的失败

英特尔的问题始于10nm节点(也有人认为是14nm)。2016年,台积电和英特尔计划将各自的10nm工艺投入量产。尽管台积电按计划执行,但其节点性能较低,而英特尔则采取了激进的缩小策略,需要四重图案化、新型钴互连以及转换为有源栅极。良率很低,这个节点花了三年时间才修复。当英特尔大量出货10nm产品时,台积电已经售出了超过五十万片7nm晶圆,并且正在采样5nm。

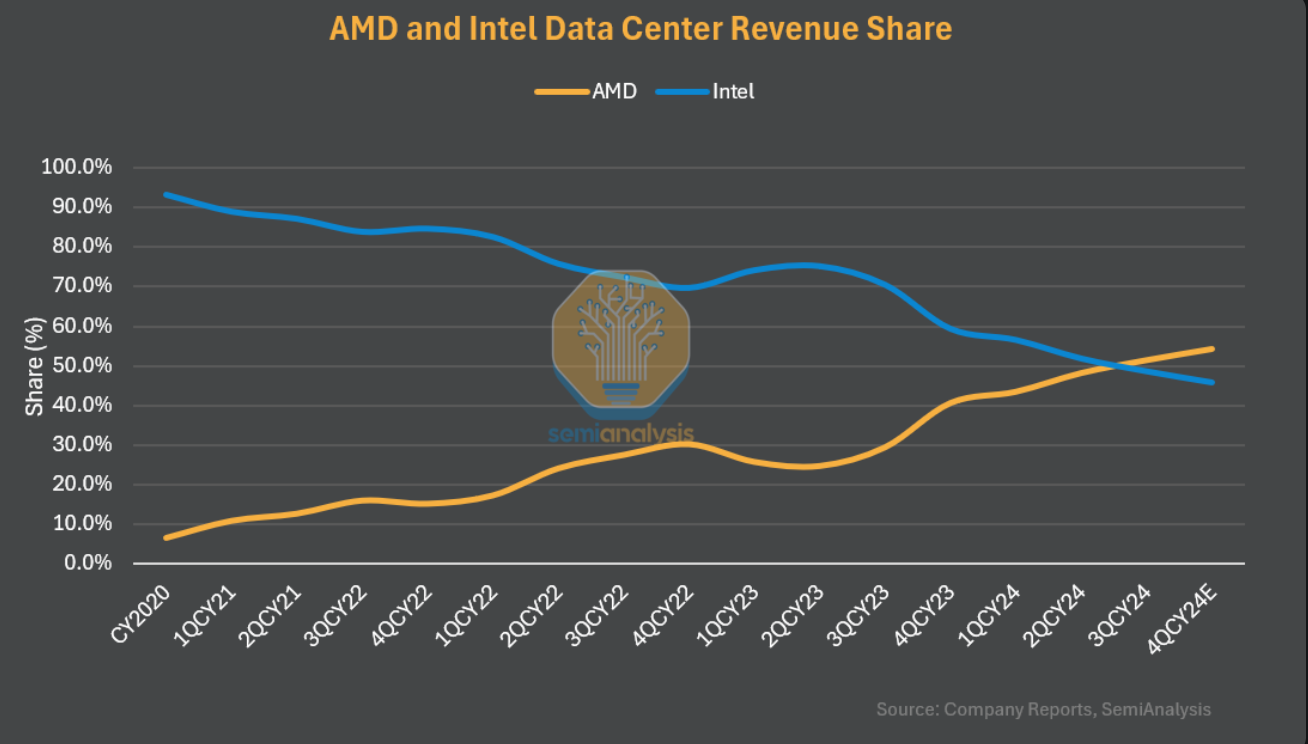

由于工艺技术的停滞,英特尔的产品随后受到影响。像AMD这样的竞争对手可以利用台积电的制造优势,并且在许多情况下拥有更好的芯片设计/架构。数据中心市场份额开始下滑,英特尔的企业问题只会滚雪球般扩大。

这是英特尔历史中一个广为人知的部分。然而,出于某种原因,董事会的无能和领导决策通常不被纳入叙事中。这家伟大公司的衰落实际上始于10nm节点问题之前的十多年,始于英特尔在文化上不再像英特尔。

文化腐朽至核心

英特尔文化腐朽的故事可以追溯到Paul Otellini。他和基辛格是CEO职位的主要竞争者。这是典型的商业人士与技术专家之间的选择。结果,英特尔选择了其首位非工程师CEO。

Paul Otellini最终被选中是因为他无情的反竞争商业决策,这些决策将AMD排除在CPU市场之外,并使英特尔在十多年的时间里巩固了其垄断地位。Paul Otellini实施了一项政策,涉及多家原始设备制造商(OEM)和系统集成商支付费用,让他们不要使用AMD的产品,这扼杀了AMD的收入、研发和晶圆厂投资。在此期间,仅戴尔就获得了约43亿美元的费用,这也是戴尔在此期间盈利的唯一原因。英特尔和欧盟至今仍在法庭上就这种反竞争行为进行斗争。

从那时起,商业决策凌驾于技术之上。英特尔的前员工认为,Paul Otellini是公司变成政治地狱的原因。在他之前,英特尔拥有Andy Grove的“建设性对抗”文化、数据驱动的决策制定、对执行的强烈关注和极端的问责制。关于这一点有很多好书,但如果你让一位英特尔的老员工回忆,他们会告诉你,人们总是有数据来支持他们的观点,并且在决策过程中经常互相大喊大叫。尽管如此,路径一旦选定,公司就会团结一致,向前推进。那时的英特尔是一列不可阻挡的货运列车。

英特尔有一种严厉的做事方式,但这是一个富有成效的文化。Paul Otellini改变了这一点。技术决策被政治权力所取代,公司前进的道路是通过各个领地之间的权力斗争。这种文化腐朽始于Paul Otellini,并持续恶化,直到基辛格到来。

除了改变文化,董事会还批准了许多糟糕的决策,例如进行愚蠢的收购狂潮,购买完全无关的公司,如McAfee,甚至没有尝试赢得iPhone业务,尽管业务已经送到了英特尔手中。未能进入移动市场,将是一个永远困扰英特尔的决定,同期Arm崛起。Paul Otellini的继任者只会更糟。

Brian Krzanich担任CEO是一场灾难,他导致了10nm的惨败。这种对晶圆厂的管理不善是公司面临的最大问题,因为这是英特尔的核心。尽管如此,Krzanich直到一段不正当的职场关系曝光后才被解雇。提名他的董事会成员包括导致耐克走下坡路的前耐克CEO John Donahoe,以及未来的董事长Frank Yeary。关于Brian Krzanich作为领导者的失败、糟糕的收购、AI领域的失败以及技术领导力的腐朽,可以写成一本书,但现实是,他是这种有毒文化的产物,并且极大地加速了这种有毒文化。他可能被认为是英特尔有史以来最糟糕的CEO。

财务事项铺就地狱之路

2018年的董事会迭代,英特尔历史上首位真正非技术背景的CEO Bob Swan取代了Krzanich。从技术上讲,Paul Otellini是首位领导英特尔的非工程师,但他与公司共事了30多年,他曾担任传奇人物Andy Grove的技术顾问,也曾领导微处理器部门。

Swan是一位专业的首席财务官(CFO)——英特尔是他的第十次担任CFO——因此,工艺工程让位于财务工程。Swan领导下的英特尔,用于股票回购的资金与用于晶圆厂资本支出的资金相当:超过360亿美元用于回购,而资本支出为380亿美元。在一个资本密集型行业中,当公司市场份额不断流失且落后其主要竞争对手超过两个节点时,这种行为是失职的。

Brian Krzanich、Bob Swan以及英特尔董事会不仅削减了资本支出,还大量裁减了技术人才。从2013年到2020年,7年中有4年员工人数在减少,而在此期间,公司失去了技术领导力,却保持了惊人的盈利能力。他们缺乏技术眼光,导致了技术无能,使得Navin Shenoy、Murthy Renduchintala、Aicha Evans、Remi El-Ouazzane等人物在整个组织中做出了糟糕的决策。这只是一个简短的名单。基辛格是解决问题的关键,他清理了许多无能的管理者。我们对文化的唯一批评是他太友善了,给了他们机会,而且行动不够迅速。

那些推动这种行为的主管们又如何呢?董事会十名成员中有五名刚刚同意并解雇了基辛格。解雇后,董事长Frank Yeary在一份新闻稿中表示:“作为董事会,我们首先知道我们必须将产品组置于我们所做的一切工作的中心。”

这是一种倒退的战略,无法拯救英特尔。董事会似乎又犯了一个短视的错误。董事会是盲目的,新任联席CEO、CFO David Zinsner和Michelle Johnston Holthaus也是如此。Michelle曾是销售营销和通信主管以及首席营收官,Zinsner于2022年加入。英特尔在这个关键时期需要领导力,而这三位联席CEO并不适合这项工作。

x86和产品部门失去了护城河

英特尔的辉煌时期是当他们拥有卓越的工艺技术和x86护城河时。x86护城河也是双重的:英特尔在x86中有护城河,而x86在计算中也有护城河。如今,这两个护城河都不复存在。

在智能手机时代之前,x86是通用CPU中的主导指令集。几乎每台PC和服务器都配备基于x86的CPU,因为软件编写时就与x86指令集兼容。这是由“Wintel”(Windows和英特尔)联盟推动的,其中Windows是主导的操作系统,仅在x86上运行。软件开发者自然会集中精力为最大的用户群体Windows开发软件,这意味着为x86开发软件。这是一个典型的生态系统:客户会想要Windows PC,因为软件选项更多,而使用Windows意味着购买基于x86的CPU。

大多数x86 CPU都是英特尔CPU。虽然AMD也拥有设计基于x86的CPU的知识产权,但AMD长期以来一直受限于自己的晶圆厂(现已剥离为Global Foundries,格罗方德),其工艺技术不如英特尔,使其缺乏竞争力。讽刺的是,这正是英特尔今天的处境。英特尔在晶圆厂上的失败和台积电的不断推进,使得AMD能够最终反击。

基于不同架构的CPU在没有操作系统和软件支持的情况下,几乎没有机会,除非发生平台转变。智能手机时代正在发生这一转变。智能手机范式意味着新的软件生态系统以iOS和安卓的形式出现,带来了新的应用集,这意味着x86在个人计算中的传统护城河并没有延续到智能手机上。

尽管英特尔确实尝试过进入智能手机AP领域,但为时已晚、态度不坚决,且策略错误,仍然停留在PC思维。他们不理解如何进行创新。关键在于,由于电池限制(对PC来说问题小得多),能效对智能手机来说至关重要,而这正是英特尔输给竞争对手基于ARM架构智能手机SoC。

有人可能会说,这并不是灾难性的,因为英特尔只是错失了一个新市场机会,而没有失去其在PC中的霸主地位,但智能手机的崛起加速了客户端CPU市场的成熟。智能手机的便利性、普及性和功能性意味着消费者在智能手机上花费的时间更多,这些手机在许多方面达到了或超过了PC的性能。当然,这也蚕食了客户端PC市场,许多客户的主要个人计算方式变成了智能手机,而不是专用PC。

x86客户端CPU同样面临竞争

Windows和英特尔的相关性开始逐渐减弱,取而代之的是苹果和Arm。这一合作伙伴关系已经侵蚀了英特尔产品组的核心:苹果公司从设计A系列iPhone soc的AP中吸取了知识和经验,将在2020年将其应用于基于Arm的M系列SoC,用于其客户端笔记本和台式机,取得了巨大的成功。在屈服于x86对IBM PowerPC的统治15年后,苹果结束了与英特尔的合作关系。

这段过渡仅需要做大量的工作,需要将针对x86编写的软件移植到Arm。关键部分是Rosetta 2模拟器,它在安装时重新编译应用以与苹果芯片兼容,从而实现无缝过渡。苹果 M1通过提供各种英特尔未提供的加速引擎实现了显著的性能提升,同时电池寿命也明显提升。这是一个巨大的成功。对于苹果来说,这意味着性能和利润率的提高。尽管英特尔的新款Lunar Lake在加速器和电池寿命竞争方面迎头赶上,但为时已晚。此外,由于使用台积电的领先工艺技术,英特尔的成本结构缺乏竞争力。

x86软件锁定正在被打破。这激发了其他芯片制造商利用开放的(需付费)基于Arm的ISA来进军成熟但利润丰厚的客户端CPU市场。即使是前Wintel联盟的微软也通过推出适用于Arm的Windows做出了回应,完善了非x86生态系统。

高通于2024年发布了适用于Windows PC的骁龙 X,之后还会有更多厂商加入。英伟达和 联发科都在独立开发Arm for PC。AMD尽管是x86生态系统的受益者,但也看到了大势已去的迹象,并且也在为微软开发一款基于Arm的CPU作为半定制芯片。

是的,Arm for PC仍有许多问题需要解决,因此高通的骁龙X并未占据太多市场份额。重要的是,大坝已经决口,洪水即将来临。Arm for PC将会实现,因为现在生态系统中有足够多的重要公司(微软、Arm、高通、英伟达、联发科)希望并决心让Arm for PC成为现实。

总而言之,英特尔失去了客户端CPU方面的护城河:曾经是单一公司的市场现在有了英特尔、AMD、英伟达、高通、苹果等五个重量级竞争对手。x86在移动PC上的护城河非常脆弱。

数据中心对超大规模云服务提供商、人工智能和加速计算的永久TAM损失

尽管由于智能手机的普及,客户端PC市场放缓,但x86 CPU在服务器CPU和数据中心工作负载中仍在增长。英特尔依赖其数据中心产品线实现增长,尤其是来自超大规模云服务提供商和云服务客户的增长。但服务器x86的故事与客户端x86如出一辙,所有主要客户都转向了Arm。前线已经突破,亚马逊云科技(AWS)基于Arm的CPU服务器的Graviton系列成为先锋。

AWS表示,Invent中的一个惊人数据点捕捉到了Graviton的成功。AWS EC2计算和网络负责人Dave Brown称,“在过去两年中,我们数据中心中超过50%的CPU容量都是基于AWS Graviton的。想想看,这意味着Graviton处理器的数量超过了所有其他处理器类型的总和。”

其他超大规模云服务提供商也注意到了这一点并纷纷效仿:谷歌有Axion,微软有Cobalt,阿里巴巴有Yitian,Meta也在开发基于Arm的CPU。Arm通过其CSS产品让客户设计定制芯片变得非常容易。

与此同时,Arm正在夺取CPU市场份额,而加速工作负载正在从通用CPU中夺取份额。生成式AI正在推动有史以来最大的计算基础设施建设,围绕GPU和其他AI加速器展开。即使是x86在这些建设中的少量参与也在减少。英伟达的GB200,作为需求最大的下一代Blackwell SKU,使用英伟达的Grace CPU(基于Arm)来为GPU提供支持。这与本代最常见AI服务器配置Hopper HGX使用的x86 Xeon CPU不同。英特尔的Gaudi 3、Falcon Shores等产品在竞争力上不及AMD,更不用说对比英伟达了。

不仅仅是AI。其他工作负载也在被加速。像AWS Nitro、谷歌Argos VPU和Meta MSVP这样的芯片都是为了在大规模、专业化工作负载中部署成本效益高的硅片而设计的,这些工作负载并不是通用CPU所优化的。它们减少了x86 CPU的TAM,就像英伟达的加速计算策略一样。

与客户端PC一样,x86在数据中心正从多个方面失去份额:Arm和加速计算。无法阻止这一趋势,即使是英特尔的新产品也无法解决。

不,x86不会一夜之间消失。它仍然是一个大市场,可能是一棵摇钱树,只有在大量员工被解雇、长期扼杀创新的情况下才会突然消失。即便如此,AMD和各种Arm公司夺取市场份额的速度很可能比英特尔董事会预期的更快。董事会的“专注于产品(focus on produc)”战略听起来像是一条死路。

没有晶圆厂,英特尔产品无法具有竞争力

然而,问题在于,如果没有英特尔过去的制造实力,英特尔的x86就不再能与AMD竞争,更不用说基于Arm的选项了。英特尔可以咬紧牙关,通过将制造外包给台积电来承受毛利率的损失。这为英特尔与AMD创造了公平的竞争环境,但并不能解决英特尔无法在设计中超越AMD的问题。

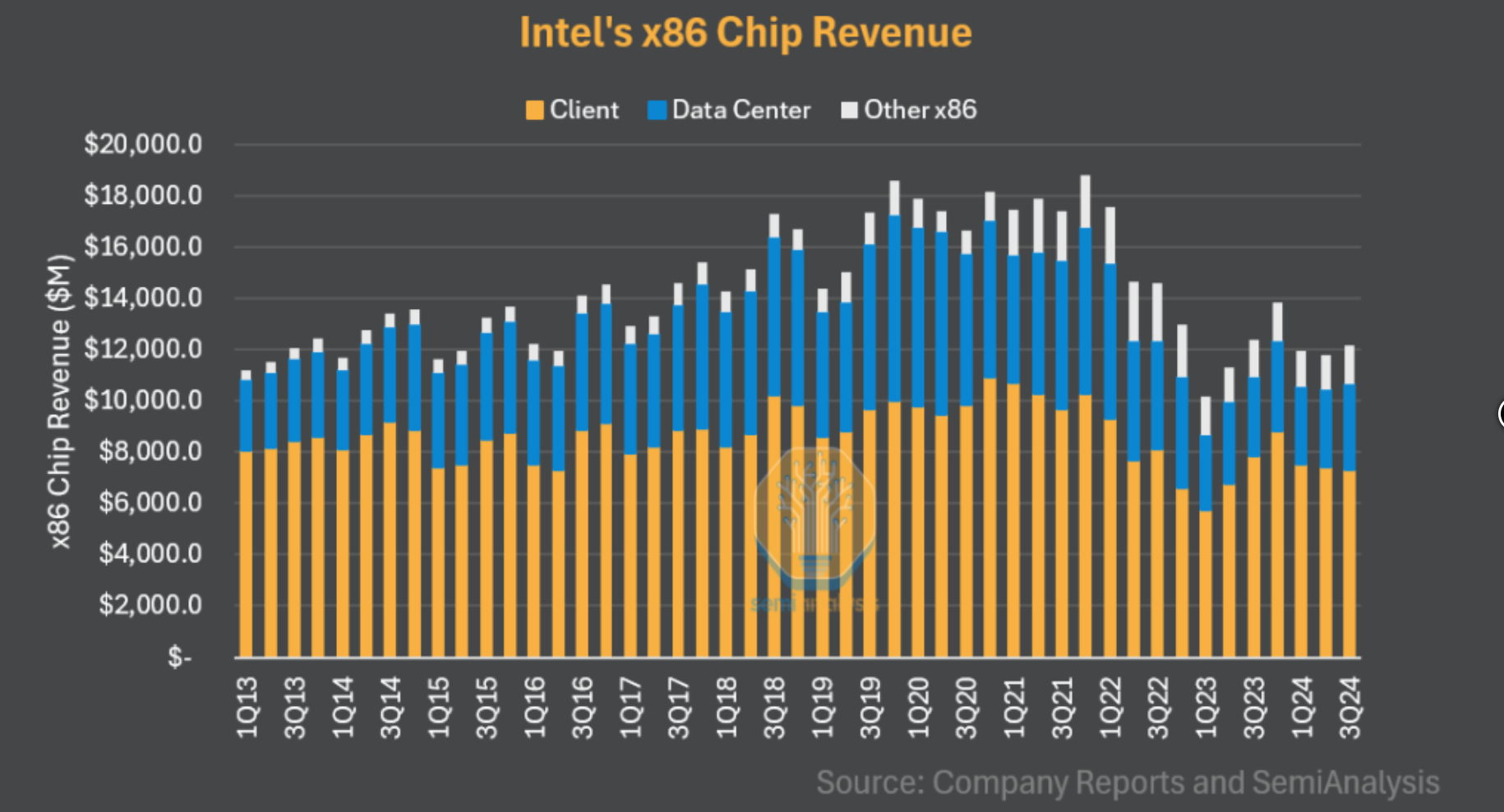

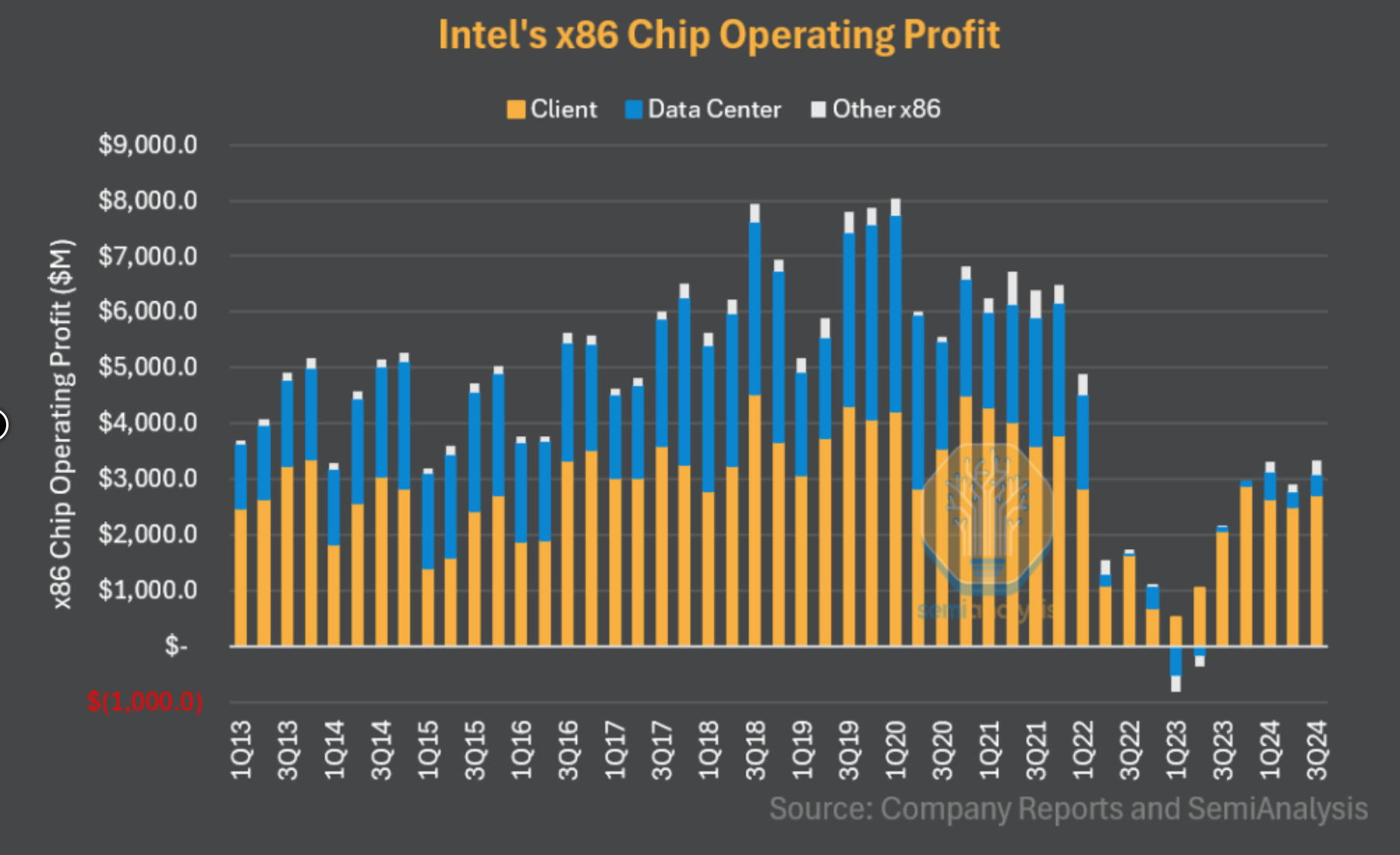

这就是为什么像Lunar Lake这样的产品,主要外包给台积电,无法快速扩产的原因。它们的毛利率只有十几个百分点。董事会对此并不理解,因为他们不懂半导体制造。客户端CPU部门仍然主要出货由英特尔晶圆厂制造的大部分Raptor Lake单片芯片,这是有原因的。如果不这样做,英特尔将亏损得更快。

几十年来,英特尔产品部门一直独享着高端工艺,这掩盖了他们微架构中的所有缺陷。结果是,英特尔今天的产品使用的硅片面积是同类最佳同行(如AMD、英伟达和高通)的两倍。这听起来不像一个领先的设计公司,英特尔的产品部门不应成为关注的焦点。这仅仅是英特尔在逻辑制造技术领导地位和x86 ISA在通用CPU领域的统治地位的遗产。这在今天已不再重要。

英特尔代工是公司最重要的部分,必须拯救。

代工厂是英特尔最重要的部分

英特尔代工是英特尔的未来。它对美国和西半球具有巨大的战略价值。尖端半导体对消费、工业和军事应用至关重要,但西方没有能力大规模生产尖端半导体。

台积电是唯一能够大规模生产的制造商,而中国台湾明确表示不会允许在海外生产最新节点。美国亚利桑那州项目的产能不到中国台湾5nm和3nm的五分之一。此外,台积电亚利桑那州工厂很快将在工艺节点上落后于尖端技术两个节点。为了实现国家/地区安全,需要更多的供应,而这在危机中是没有保障的。

唯一可能填补这一空白的是英特尔代工。英特尔率先将更多制造技术推向市场,如高K金属栅极、FinFET等。他们在EUV上输给了台积电,但他们当前的路线图显示他们将在台积电之前推出全环绕栅极(GAA)、背面供电、Hign-NA EUV和DSA。

如果明年实现大规模生产,18A可能将成为台积电之外最好的工艺节点,而14A有望在2027年左右超越台积电的最新技术。需要明确的是,英特尔面临一些挑战,包括18A的PDK 1.0延迟和博通泄露的1.0前PDK的良率问题,但他们将在台积电之前将GAA晶体管和背面供电推向市场。不像英特尔表现不佳的产品部门,IFS是一个具有竞争优势的业务。当然,这取决于英特尔代工能否存活到那时。

英特尔代工需要帮助。英特尔可能会被拆分出售,董事会已声明产品是优先事项,而代工厂最大的支持者刚刚被解雇。该企业是一个资本支出的黑洞:我们估计,即使大幅减少产能建设,英特尔代工在未来三年内仅在晶圆代工厂设备上就需要365亿美元。晶圆厂外壳体和其他费用将再增加150亿~200亿美元。由于产品部门的失败,即使有《芯片法案》补贴,英特尔也没有现金流来支持这一点。

然而,失去获取尖端芯片能力的代价将比这一成本高出一个数量级。根据美国国家经济委员会主任的说法,2021年的芯片短缺导致当年美国GDP减少1%——约2400亿美元。这是长达数月的中断,主要是在成熟芯片方面。从零开始恢复先进逻辑能力需要几十年。如果将2021年的短缺比作10英尺的海浪,那么将先进逻辑供应清零将是100英尺的海啸。

除了成本风险外,还有国家安全的必要性。如果你相信国家安全顾问杰克·沙利文(Jake Sullivan)所说的“未来几年,先进的AI系统对我们的国家安全最重要的技术”,那么你必须相信英特尔代工是美国保证先进逻辑供应的最佳选择。想象一下没有手段生产下个世纪最关键技术的情形。英特尔代工厂必须得救。

如何拯救英特尔代工?

那么英特尔代工如何生存?最起码的生存之道是作为台积电领先产品的第二供应商,与多家顶级超大规模云服务提供商和无晶圆厂设计公司合作生产大量产品。客户希望降低台积电/中国台湾敞口的风险。

目前,从英特尔代工进行二次采购意味着用性能和成本换取避免地缘政治风险。18A生态系统尚不成熟——PDK不如台积电,硅验证IP库小,EDA支持不强(EDA公司支持台积电将获得更高回报,所以不会大力支持目前的英特尔代工)。

总体而言,将设计移植到英特尔18A的成本将接近甚至超过新设计的成本(N2)。市场已经说明了这一点:成本太高,风险太大。否则,我们将看到无晶圆厂公司二次采购其旗舰产品。

英特尔代工应该专注于两个方面:1)具有竞争力的工艺技术,2)使从台积电转换到英特尔代工厂的设计成本尽可能低廉、操作尽可能简便。前者正在轨道上,但后者尚不清楚。从英特尔母公司分离出来可以减少干扰并增加专注度。基于国家安全的政府支持是必要的。

但请注意,英特尔出售英特尔代工厂需要大量资本,即向英特尔代工厂注入约 500 亿美元。,否则徒劳无功。AMD曾试图剥离其晶圆厂,但结果却是灾难性的。穆巴达拉投资公司(Mubadala)从 AMD 购买了晶圆厂并创建了格罗方德。在接下来的十年里,他们亏损了224亿美元。

不仅如此,IBM还支付了15亿美元给格罗方德,以获得格罗方德收购IBM晶圆厂的特权。AMD还背负着长期的晶圆供应协议,这阻止了他们使用其他晶圆厂。即便如此,格罗方德也不得不停止14nm工艺开发,转而运行三星的授权工艺 + IBM 的特殊用途 14nm工艺。格罗方德 跳过了10nm,并完全放弃了7nm。如果要重蹈覆辙,需要有人愿意投入500亿美元以上来维持英特尔代工的运营。

相反,英特尔需要出售像客户端 x86、Mobileye和Altera这样的产品组给私募股权公司和其他像博通和高通这样的公司,并签订长期的制造协议。

尽管特朗普政府可能对任何看起来像“企业福利”的东西过敏,但许多关键官员是国家安全鹰派,他们认识到在国内拥有先进逻辑制造能力的重要性。一家独立的英特尔代工厂,如果资金充足,并且与美国两家最大的半导体公司签订了长期制造协议,那么政府更容易为其提供支持,无论是在金额上还是在政治上。

英特尔代工将不再负担英特尔落后的产品团队、Mobileye或Altera。英特尔代工将有一个明确的功能,这对国家安全以及美国和西方的未来至关重要。

谁能领导这场变革?让我们拭目以待。(校对/赵月)

参考链接:https://semianalysis.com/2024/12/09/intel-on-the-brink-of-death/