目前,中国汽车产业仍在加速推进电动化、智能化进程,同时价格战也有进一步加剧的趋势,受此影响,中国车企一方面持续加大研发创新,另一方面价格战正让一众车企业绩承压。那么,中国车企今年前三季度及第三季度的业绩表现如何?

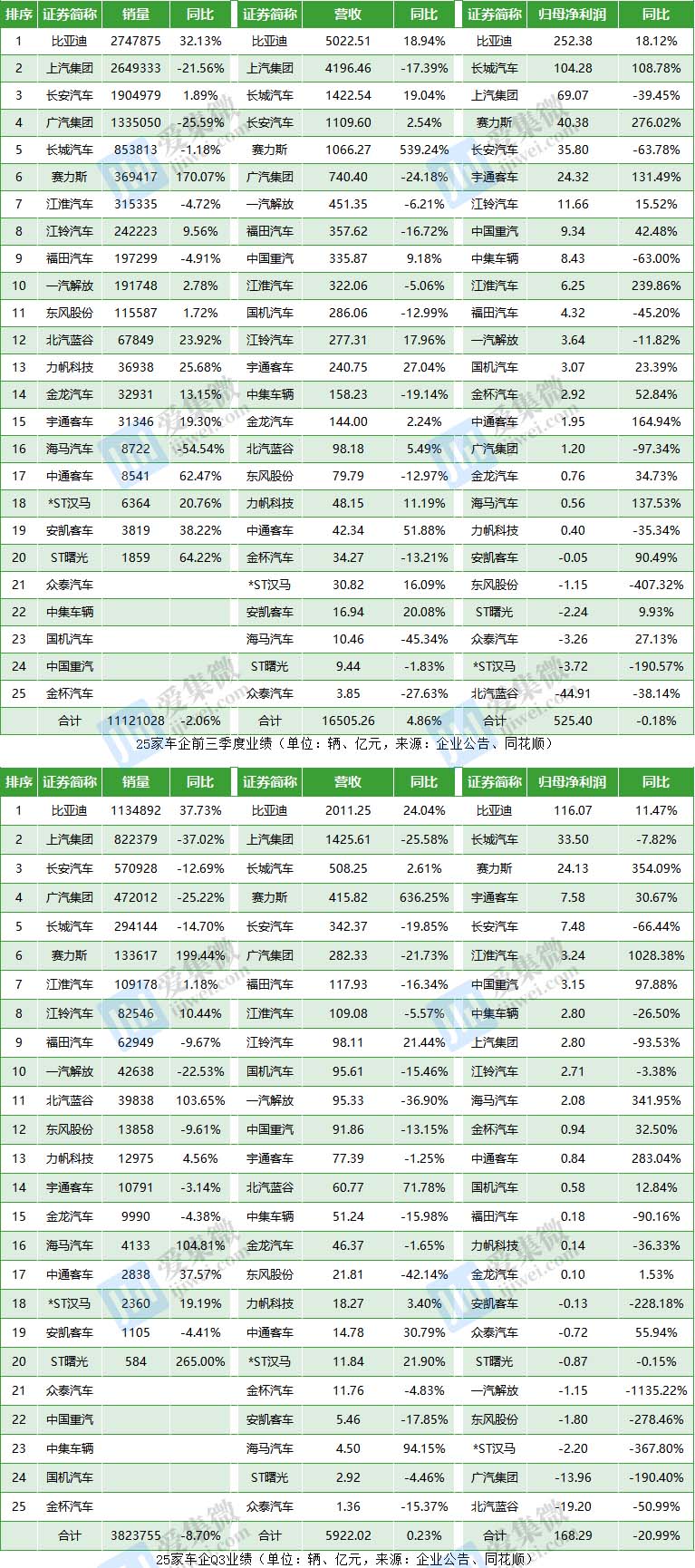

经统计,A股25家整车企业今年前三季度合计营收1.65万亿元,同比增长4.86%,但却增收不增利,合计归母净利润同比下跌0.18%;第三季度同样如此,在营收同比增长0.23%的情况下,合计净利润同比大跌20.99%,业绩承压加剧。

销量下滑致业绩承压

根据中汽协数据,1-9月我国汽车总销量为2157.7万辆,同比增长2.4%;统计的25家车企中,有20家企业有披露汽车销量数据,前三季度合计为1112.1万辆(占汽车总销量比重为51.54%),同比下降2.06%;Q3销量进一步同比下跌8.7%至382.38万辆。

从销量增速看,20家车企中,上半年仅有福田汽车(-2.49%)、江淮汽车(-7.57%)、上汽集团(-11.81%)、北汽蓝谷(-20.40%)、广汽集团(-25.79%)、海马汽车(-73.27%)合计6家车企销量同比下滑,但Q3提升至10家,销量同比下滑的企业分别为宇通客车(-3.14%)、金龙汽车(-4.38%)、安凯客车(-4.41%)、东风股份(-9.61%)、福田汽车(-9.67%)、长安汽车(-12.69%)、长城汽车(-14.7%)、一汽解放(-22.53%)、广汽集团(-25.22%)、上汽集团(-37.02%)。

由于广汽集团、上汽集团等头部车企销量下滑,对整体业绩下滑产生了一定不利影响。

经统计,25家车企前三季度营收同比增长4.86%至1.65万亿元,净利润同比下降0.18%至525.4亿元。

其中,营收同比下滑的企业共有12家,东风股份(-12.97%)、国机汽车(-12.99%)、金杯汽车(-13.21%)、福田汽车(-16.72%)、上汽集团(-17.39%)、中集车辆(-19.14%)、广汽集团(-24.18%)、众泰汽车(-27.63%)、海马汽车(-45.34%)等9家车企同比降幅超10%。

净利润方面,赛力斯(276.02%)、江淮汽车(239.86%)、中通客车(164.94%)、海马汽车(137.53%)、宇通客车(131.49%)、长城汽车(108.78%)6家企业同比增超100%,*ST汉马(-190.57%)、东风股份(-407.32%)则是领跌企业。

至于Q3,由于多家车企销量同比下降,导致该季度营收同比下降的企业多达16家,实现营收增长的企业分别为:赛力斯(636.25%)、海马汽车(94.15%)、北汽蓝谷(71.78%)、中通客车(30.79%)、比亚迪(24.04%)、*ST汉马(21.9%)、江铃汽车(21.44%)、力帆科技(3.40%)、长城汽车(2.61%)。

25家车企Q3合计营收为5922.02亿元,同比增速降至0.23%,净利润方面,同比大跌20.99%至168.29亿元,更有安凯客车(-1261.68万元)、众泰汽车(-7198.54万元)、ST曙光(-8702.54万元)、一汽解放(-11460.31万元)、东风股份(-18003.18万元)、*ST汉马(-21967.79万元)、广汽集团(-139628.47万元)、北汽蓝谷(-192008.51万元)等8家企业领亏。

值得一提的是,赛力斯受益问界车型销量激增,前三季度实现业绩大增,其中1-9月营收同比增长539.24%至1066.27亿元,净利润同比增长276.02%至40.38亿元,同比实现扭亏为盈;第三季度,赛力斯营收同比增长636.25%至415.82亿元,净利润同比增长354.09%至24.13亿元。

而广汽、上汽等车企,则因产品力跟不上,电动化、智能化布局未能无缝衔接,同时遭遇欧盟市场加征关税等外部因素影响,导致汽车销量下滑,进而对业绩带来不利影响,如广汽集团,录得19年来(同花顺可查数据)前三季度首度业绩亏损。

加码布局争夺智能化下半场

前三季度多家车企业绩下滑,不仅是产品力的问题,价格战也是重要影响因素,那么,前三季度的价格战对车企的毛利率影响几何?

分析发现,25家车企前三季度综合销售毛利率为14.06%,较上年提升1.2个百分点,这意味着,从整体上看,价格战对国内汽车行业的毛利率影响不大,甚至通过充分竞争与创新实现降本,叠加锂材等原材料价格大跌,实现了毛利率增长。

进一步分析发现,前三季度共有11家车企实现毛利率上升,其中赛力斯表现最为突出,同比提升18.47个百分点至25.23%,也是唯一一家毛利率提升超10个百分点以上的车企,其次是众泰汽车,同比提升7.35个百分点,其余9家车企提升幅度不大,均在2个百分点以内。

而毛利率同比下降的车企多达14家,主要是广汽、上汽、长安、北汽等仍在进行电动化转型的乘用车车企,以及中通客车、中集车辆等商用车车企。其中,北汽蓝谷是唯一一家前三季度毛利率为负的企业。

另从单季度来看,整体销售毛利率也呈增长趋势,今年Q3同比提升0.83个百分点至16%,主要由赛力斯等少数企业拉动,而毛利率同比下降的企业多达16家,宇通客车、ST曙光同比跌幅均超10个百分点。

价格战虽然对毛利空间影响有限,却持续刺激车企间竞争,特别是后进车企一直在提速汽车电动化、智能化进程,并于近年持续加大资本投入,先发企业也通过产能扩产扩大先发优势,导致国内车企近年的资本支出持续增长。

今年前三季度,25家车企合计研发投入为717.12亿元,同比增速达19.63%,研发投入规模超10亿元的企业共计11家,分别为比亚迪(333.19亿元)、上汽集团(115.28亿元)、长城汽车(61.98亿元)、长安汽车(44.56亿元)、赛力斯(43.68亿元)、一汽解放(17.33亿元)、福田汽车(15.10亿元)、江淮汽车(12.37亿元)、宇通客车(11.15亿元)、北汽蓝谷(10.98亿元)、广汽集团(10.34亿元)。

研发投入同比增长最快的是赛力斯和力帆科技,分别为300.28%、107.88%,同比增速超20%的企业还有安凯客车(50.95%)、北汽蓝谷(44.57%)、中国重汽(44.13%)、比亚迪(33.61%)、金杯汽车(20.78%)。

也有部分企业研发投入出现同比大幅下滑的情况,其中,众泰汽车(-68.53%)、江铃汽车(-25.67%)、广汽集团(-21.17%)、海马汽车(-19.54%)4家公司领跌。

不过,受益头部企业加码研发投入,前三季度的整体研发费用率仍同比增长2.97个百分点至6.78%。

车企的资本支出远不止研发投入一项,扩产、构建全新供应链也是资本的主要流出方向,在竞争加剧背景下,车企的负债经营存进一步恶化。

经统计,25家车企今年前三季度资产负债率同比再提升1.07个百分点至66.88%。资产负债率最高的车企是ST汉马,达116.88%,出现资不抵债的情况,资产负债率超过70%的车企还有北汽蓝谷(92.31%)、赛力斯(89.2%)、金龙汽车(84.97%)、众泰汽车(78.49%)、比亚迪(77.91%)、福田汽车(72.42%)、安凯客车(72.06%)、江淮汽车(70.42%)。

小结:价格战影响有限,持续创新某新篇

从毛利率看,汽车行业价格战对车企的毛利影响没有预想中的大,而随着首轮电动化进入尾声,先发企业已基本形成电动化产业链布局,比亚迪等车企更是通过垂直供应链矩阵,实现了成本可控。当然,近期锂材价格低位徘徊,也有利于车企维持较高毛利空间。

不过各家车企的电动化布局并不均衡,部分车企已对汽车进行第二轮电动化(固态电池)布局,但部分车企仍处于前期追赶阶段,后期需巨额投入补齐短板,如加快构建供应链、加速研发创新等,导致盈利能力下滑甚至亏损,与此同时,合资品牌竞争力下滑带来的销量下跌,也是造成部分车企业绩下滑的重要原因。

目前,无论是先发企业还是后进公司,都把未来竞争力瞄准智能化下半场,并为此投入了大量的研发资源,导致前三季度研发费用率同比大增,预计未来较长一段时间内,智能化研发投入仍将处于持续增长状态。

需指出的是,目前国内乘用车车企的智能化水平基本处于同一起跑线,先发企业并没有特别明显的领先优势,且已有部分后进企业通过智能化合作布局,实现了对先发企业的追平,甚至超越。

(校对/邓秋贤)