1.【IPO价值观】募资扩产加剧产能过剩,巴兰仕第三次IPO能否成功突围?

2.毫末智行回应上市计划被喊停:仍在进行中,预计2025年IPO

3.比亚迪又起诉一汽车博主,称其长期发布不实消息

4.深纺织:预计前三季度净利润6800万元-8800万元 同比增长2.13%-32.17%

5.飞荣达前三季度营收约34.22亿元,预盈1.03亿元-1.1亿元

6.统联精密:越南布局非MIM新产能正办理产权变更、环保消防许可等手续

1.【IPO价值观】募资扩产加剧产能过剩,巴兰仕第三次IPO能否成功突围?

当前,我国正从汽车大国向汽车强国挺进,汽车产业链也加速向中国转移,举升机、拆胎机、平衡机领等售后维修设备即为其中之一。不过,该领域供货市场至今仍较为分散,尚未出现一家具有绝对影响力的龙头企业。

于近期计划北交所IPO的上海巴兰仕汽车检测设备股份有限公司(以下简称“巴兰仕”),凭借旗下过硬产品技术和质量,有望成长为汽修设备领域的领头羊。

业绩增长乏力成行业常态

汽修设备形态多样,常用的举升机、拆胎机、平衡机的供应商也较多,目前市面上的品牌主要有巴兰仕、艾沃意特、实耐宝、路斯霸、世达、启阳科技、高昌机电、南方机械、施特力、中意泰达等,整体呈现出市场份额分散、竞争激烈的形态。

随着高昌机电从新三板退市,A股在举升机、拆胎机、平衡机领等汽修装备领域出现了布局空缺。

同业企业中,巴兰仕自2005年1月设立以来,经历将近20年的发展,已成为上海市“专精特新”中小企业,也是举升机、拆胎机、平衡机领域的头部品牌之一,并计划借力资本市场提升竞争力。

资料显示,巴兰仕曾于2017年9月递表冲击A股主板,后于2018年4月以“调整上市计划”为由撤回申请;2019年11月再计划冲击A股市场,不过又于2022年7月终止辅导;今年9月第三次冲击A股市场,此次选择北交所IPO。

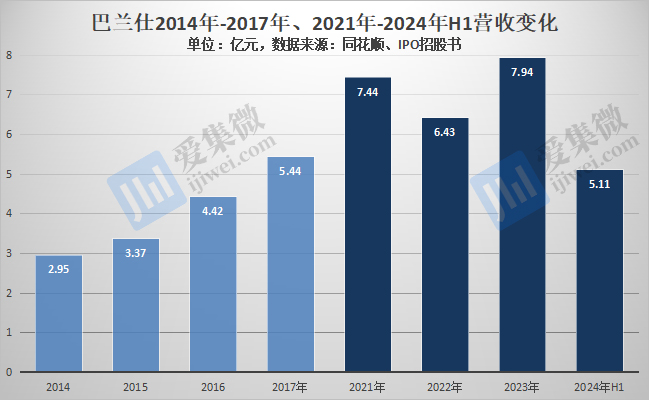

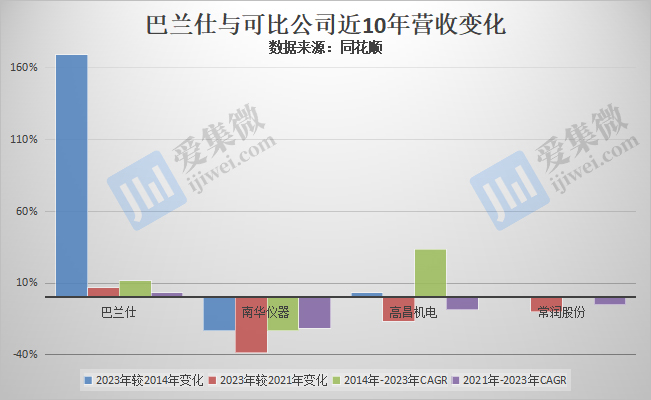

根据公开数据,巴兰仕于2023年营收为7.94亿元,较2021年增长6.77%,较2014年增长168.8%,2014年-2023年的年复合增长率为11.61%。分析发现,巴兰仕于2014年-2017年营收有较为明显的增长,但2021年-2023各期业绩变动不大,2022年营收甚至同比下滑13.61%。

值得注意的是,可比公司也存在营收增长缓慢,甚至是不升反降的情况,如南华仪器(机动车检测设备及系统供应商)2023年营收较2021年下降38.39%,较2014年下降23.14%;2014年-2023年的年复合增长率为-23.14%。高昌机电(业务与巴兰仕高度相似)2023年营收较2021年下降16.54%,较2014年增长3.27%;2014年-2023年的年复合增长率为33.54%。常润股份(以千斤顶为主营业务)2023年营收较2021年下降9.95%,2021年-2023年的年复合增长率为-5.11%。

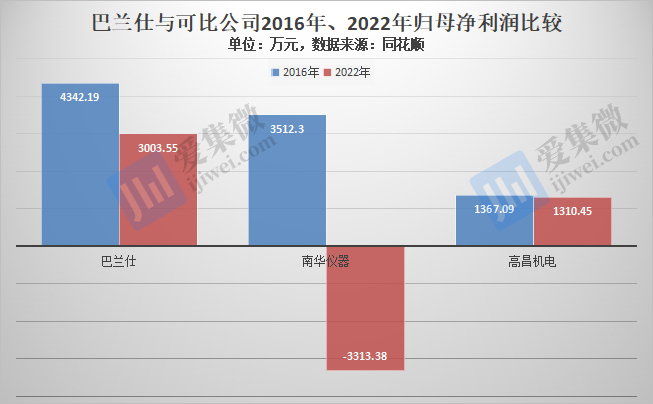

不仅营收出现不升反降的情况,净利润也存在明显下滑的现象。

比较2022年与2016年归母净利润发现,南华仪器由盈转亏,高昌机电略有下降,巴兰仕也由2016年的4342.19万元跌至2022年的3003.55万元。

从2014年-2023年业绩看,如上4家汽修设备商近10年来业绩增长缓慢,多家企业出现业绩退坡情况。巴兰仕虽然业绩增速虽好于其他几家可比公司,但2021年-2023年似乎也陷入了增长困境,部分年份同样出现业绩滑坡的情形。

不过从2024年H1看,巴兰仕迎来业绩大增,其中营收达5.11亿元,同比增长46.05%,远超近年表现,究竟是正常业绩增长,还是为了配合本次IPO而有意冲击业绩仍需进一步披露信息,该公司能否进入新一轮业绩增长期也有待观察。

募资扩产或致产能严重过剩

巴兰仕曾在2017年的IPO招股说明书中表示,首次IPO的核心原因之一是,主要产品产能利用率均较高,产能不充足,若主要产品的产能不能有效的增加,将会制约公司对新增客户的持续供应能力。

数据显示,2014年、2015年、2016年及2017年1-3月,巴兰仕举升机的产能分别为5000台/年、6500台/年、9000台/年、2250台/年,对应报告期的产量分别为6002台、6662台、10699台、2557台,产能利用率分别为120.04%、102.49%、118.88%和113.64%,巴兰仕表示,已有产能难以满足公司的生产需求,公司扩大产能以满足客户需求的快速增长。

而到了今年上半年,巴兰仕再次出现产能严重不足的情况,其中举升机产能为18000台,产量为21173台,产能利用率达117.63%;拆胎机及平衡机的合计产能为37500台,产量为45904台,产能利用率达122.41%,相比2017年,目前其三大主营产品均出现了产能不足的情况。

此次IPO,巴兰仕计划募资3亿元用于投建汽车维修保养设备智能化改造及扩产项目、举升设备智能化工厂项目以及研发中心建设项目。

其中,汽车维修保养设备智能化改造及扩产项目建成后,巴兰仕拆胎机及平衡机产能将在2023年末7.5万台/年的基础上新增汽车维修保养设备产能6750台/年,其中洗车机产品750台/年,拆胎机、平衡机产品6000台/年。

举升设备智能化工厂项目通过新建专业化生产设施和数字化生产装备/生产线,实现企业由机械化制造向数字化/智能化生产方式转变,举升机产能将在2023年末3.6万台/年基础上,新增4万台/年的汽车举升机生产能力,实现产能翻倍。

可见,此次IPO,巴兰仕主要目的是提升举升机产能。

但近年情况显示,巴兰仕的产能利用率并不稳定,产能过剩才是常态。2021年-2024年H1,举升机产能利用率仅在今年上半年出现产能不足的情况,其余报告期均为产能过剩,尤其是2022年举升机产能利用率不足七成;拆胎机及平衡机在下调产能的情况下,2022年的产能利用率也仅略超七成。

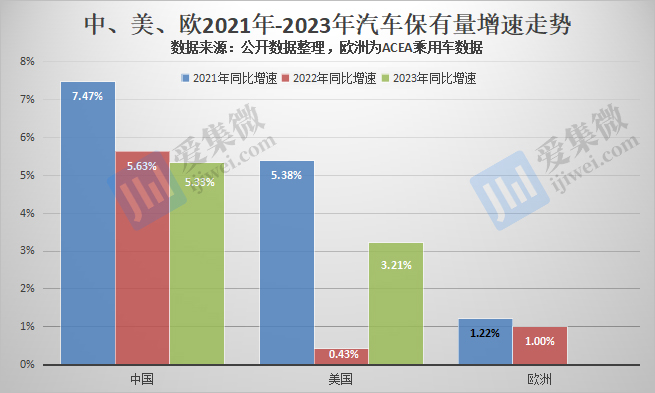

就募投项目的可行性,巴兰仕主要基于国内外汽车保有量展开分析,其认为汽车保有量的稳定增长将会消化新增产能。而实际上,全球汽车保有量增速正在放缓,三大汽车市场中,中国汽车保有量增速已从2021年的7.47%降至2023年的5.33%,美国由2021年的5.38%降至2023年的3.21%,欧洲(乘用车)则从2021年的1.22%降为2022年的1%。

在汽车保有量增速放缓背景下,巴兰仕要实现业绩快速增长,挤占友商市场份额或是其主要手段之一。

不过,分析巴兰仕300万元以上的17份重大销售合同发现,其中10份为原有客户的续约,4份旧合同已到期终止,今年上半年仅新增了3份新合同(其中一份也已终止),且订单金额均排名最末。整体看,未见巴兰仕收获能带动业绩暴增的重大新订单,即便未来能维持此前的产量生产任务,根据扩产后的产能,其举升机的产能利用率或将不足50%,存在产能严重过剩的可能。

2.毫末智行回应上市计划被喊停:仍在进行中,预计2025年IPO

10月16日,毫末智行董事长张凯回应媒体问询称,“目前毫末智行没有暂停赴港IPO计划,仍在进行中”,其同时披露,毫末智行预计2025年开启IPO。

此前据21世纪经济报道,长城汽车董事长魏建军近日叫停了毫末智行的港股IPO计划,有知情人士分析认为,无图城市NOH量产效果没有达到预期,是被叫停的根本原因。

资料显示,毫末智行成立于2019年11月29日,是一家致力于自动驾驶的人工智能技术公司。截至目前,毫末HPilot搭载车辆超过20款,智能驾驶行驶里程近1.4亿公里,毫末率先迈入自动驾驶3.0时代。毫末HP170、HP370、HP570三款千元级辅助驾驶产品,有着极高的性价比,可满足高、中、低价位不同车型的量产需求,将于2024年量产上车。

今年以来,毫末智行已完成多轮融资,继2月完成B1轮、4月获3亿元B2轮融资后,又于8月获创投管理的厦门创新兴科基金投资,据披露,融资资金将用于智能驾驶技术研发、产线和团队升级等。

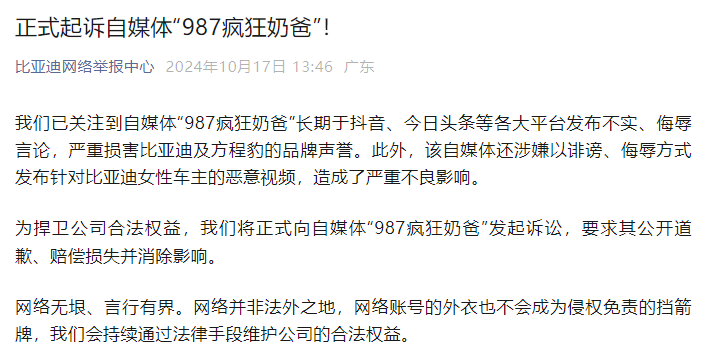

3.比亚迪又起诉一汽车博主,称其长期发布不实消息

10月17日,比亚迪又起诉自媒体账号为“987疯狂奶爸”的汽车博主,称其长期于抖音、今日头条等各大平台发布不实、侮辱言论,严重损害比亚迪及方程豹的品牌声誉。

比亚迪称,为捍卫公司合法权益,公司将正式向自媒体“987疯狂奶爸”发起诉讼,要求其公开道歉、赔偿损失并消除影响。

近段时间以来,比亚迪已多次向多家自媒体博主提起诉讼,如“小雨不懂车”、“虎狼说车”、“大秦军陕团(抖音号:YWQ18009138863)”等,起诉原因多涉及发布不实及侮辱言论,诋毁比亚迪及方程豹等子品牌。

资料显示,比亚迪已成为全球最大的新能源汽车提供商,也是全球第二大纯电汽车提供商,数据显示,今年9月,比亚迪新能源汽车销量为419,426辆,去年同期销量为287,454辆,本年度累计销量为2,747,875辆,同比增长32.13%;其中,乘用车9月销量为417,603辆,去年同期为286903辆。

4.深纺织:预计前三季度净利润6800万元-8800万元 同比增长2.13%-32.17%

10月16日,深纺织披露三季报业绩预告称,公司预计前三季度实现归母净利润在6800万元至8800万元之间,同比增长2.13%至32.17%。同时,扣非净利润也预计将达到5600万元至7600万元,同比增长7.59%至46.01%。

其中,深纺织预计前三季度实现归母净利润在3100万元至4000万元之间,同比增长2.38%至32.1%。同时,扣非净利润也预计将达到3000万元至3900万元,同比增长5.75%至37.47%。

关于公司业绩增长的原因,深纺织表示,公司持续聚焦偏光片主业,并采取积极争取优质订单、优化产品结构、提升生产工艺、加强质量控制、保障生产要素供应稳定等举措。这一系列举措不仅巩固了公司在偏光片市场的领先地位,也为未来的持续发展奠定了坚实基础。

不久前,深纺织在接受机构调研时表示,公司已成功实现 55、65 吋高透 OLED 电视偏光片的新产品开发及量产,在高端 OLED 电视终端品牌厂商供应链体系实现重大突破;完成高耐碱性固曲 OLED 手机偏光片的开发,并已实现量产。 目前,OLED 电视用偏光片的主要供应商仍为日韩供应商,有较大的国产替代空间。

车载用偏光片方面,深纺织正在与下游面板厂商合作开展技术攻关,目前处于产品验证阶段。

关于LCD 型偏光片行业目前景气度,深纺织表示,LCD 偏光片目前仍处于景气状态。今年是体育大年,欧洲杯、美洲杯、奥运会等国际赛事相继开展,叠加电商促销活动的带动,面板厂商集中在上半年备货,对偏光片的需求加快释放。至二季度末, 阶段性备货高峰结束,面板厂商严格控制产能稼动率以确保市场供给需求维持平衡从而维持价格稳定,下游需求释放趋于保守。下半 年,随着国内偏光片新增产能投产,部分产品的竞争预计会加剧,不过,值得注意的是,海外产能正逐步退出,会有较大的国产替代机遇。

5.飞荣达前三季度营收约34.22亿元,预盈1.03亿元-1.1亿元

10月16日,飞荣达发布2024年前三季度业绩预告称,预计2024年前三季度实现营业收入约34.22亿元,较上年同期增长约17%,第三季度营业收入约为12.53亿元。公司预计2024年前三季度实现归属于上市公司股东的净利润为10,300万元~11,000万元,较上年同期增长109.74%~124.00%,第三季度实现归属于上市公司股东的净利润为4,600万元~5,300万元,较上年同期增长2.02%~17.55%。预计前三季度归属于上市公司股东的扣除非常性损益的净利润为9,100万元~9,800万元,较上年同期增长223.62%~248.52%。

关于业绩变动的原因,飞荣达说明如下:

1、报告期内,公司紧密围绕年初既定的发展战略和经营目标开展各项工作,稳固深化与客户的合作,积极拓展市场,持续加强成本费用管控,优化人员结构,整体经营业绩稳步提升。

终端业务增长受益于国内消费类电子业务行业市场需求回暖,订单向好,公司手机及笔记本电脑等终端产品的市场份额持续提升,出货量加大,毛利率提升,盈利能力增强。

公司积极拓展新能源汽车业务应用,构筑核心技术壁垒,提升公司产品竞争力,并科学调整新能源产品结构,订单量持续增长。由于原材料价格上涨、新客户导入、部分新项目打样等因素影响导致报告期内新能源领域毛利率有所下降。光伏逆变器和储能业务受市场环境影响导致订单量下滑,营收情况未达预期。

公司在通信领域市场份额增加,产能得到释放,毛利率有较大提升,盈利能力同比上涨。公司服务器相关业务积极配合客户打样及小批量供货,合作有序推进中。

2、报告期内,汇率波动对公司业绩有一定影响,第三季度汇兑损失较上年同期增加约900万元。

3、报告期内,公司按照权益法预计对参股公司广东博纬通信科技有限公司确认投资亏损约2,160万元(未经审计),上年同期投资亏损241万元,同期增加投资亏损1,919万元。

4、公司预计2024年前三季度非经常性损益对公司净利润的影响金额约为1,200万元,主要为公司收到的政府补助,上年同期非经常性损益为2,099万元。

6.统联精密:越南布局非MIM新产能正办理产权变更、环保消防许可等手续

近日,统联精密在接受机构调研时表示,今年上半年,公司为了满足海外客户不断增长的业务需求,通过资产并购的方式在越南布局了非MIM新产能,目前正在办理产权变更、环保消防许可等相关手续。

统联精密的厂区主要分布在深圳市坪山区以及惠州市惠阳区。其中,MIM精密结构件的产能主要布局在坪山,非MIM精密结构件的产能主要布局在惠阳。统联精密表示,产能扩充在短期内不受场地的限制。此外,统联精密位于湖南长沙的MIM生产基地正在分批购入设备逐步投产。

统联精密以客户需求为导向,围绕MIM及非MIM两条业务线,积极进行业务拓展。具体产品类型包括应用于平板电脑、笔记本电脑上的摄像头支架、Lightening和TypeC电源接口件等精密零部件以及应用于折叠屏手机上的转轴铰链,应用于智能触控电容笔上的套筒、插头等精密零部件,应用在智能穿戴设备上的手表表壳、TWS耳机配件、智能眼镜配件等精密零部件,应用在无人机上的转轴支架、云台配重块等精密零部件。

据悉,今年上半年统联精密营业收入较上年同期增长75.49%,主要系公司以客户需求为导向,围绕MIM及非MIM两条业务线,积极进行业务拓展,上半年较上年同期获得的MIM产品和其他金属加工及塑胶制品需求增加所致。