自2022年以来,半导体产业逐渐步入下行周期,资本市场的热度也同步降温。在此情况下,A股上市公司通过收购“跨界造芯”和“高溢价并购”的热潮急速降温。

此外,随着资本市场遇冷及IPO审核全面收紧,尽管半导体企业上市热情依旧,但出现了大规模折戟的情况,初创企业也更难拿到融资,行业洗牌已经来临。因此,国内半导体上市公司都在关注产业并购的机会,整合潮正在悄然来临。

同行业整合为主,高溢价乱象不再

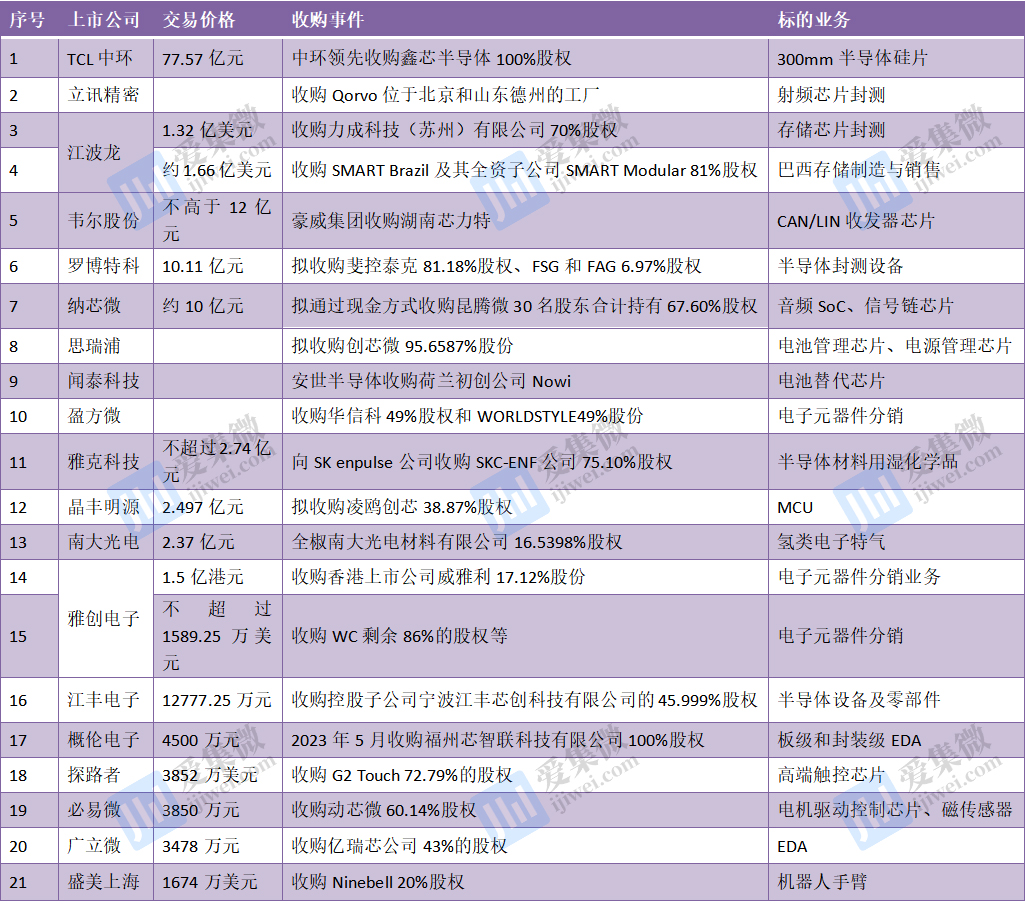

据集微网不完全统计,2023年内A股涉及半导体企业的收购案合计达24起,其中有21起仍在持续推进或是已经收购完成,具体情况如下所示:

由上表可知,在2023年发生的收购案中,产业并购依然是主流,基于同行业、上下游整合的重组逻辑成为市场主旋律,包括TCL中环、江波龙、韦尔股份、纳芯微、思瑞浦、闻泰科技、盈方微、雅克科技、晶丰明源、南大光电、雅创电子、江丰电子、概伦电子、必易微、盛美上海在内的半导体收购案均是如此。

在上述21起并购案中,产业并购较为活跃的细分领域为IC设计、半导体分销等,有7起发生在协同效益显著的IC设计领域,3起发生在规模效应显著的半导体分销领域,其他则零散分布在封测、设备、材料、零部件、EDA等领域。

此外,上述并购案交易金额较小,一半以上并购案交易金额不足3亿元。其中,交易金额最大的是TCL中环控股子公司中环领先拟以新增注册资本方式,收购鑫芯半导体股权,交易对价为人民币77.57亿元。资产评估报告显示,鑫芯半导体净资产账面价值为65.94亿元,整体溢价幅度较低。

据了解,中环领先主要从事半导体硅材料的技术研发、制造和销售,产品涵盖4-12英寸各类功率器件及集成电路用硅片。而鑫芯半导体致力于300mm半导体硅片研发与制造,公司于2020年10月投产,产品应用以逻辑芯片、存储芯片等先进制程方向为主,该收购事项属于同行业并购整合。

显然,随着资本市场遇冷,跨界造芯热潮也逐渐退去,产业整合已经成为上市公司并购半导体企业的主流形态。同时,不同于前两年动辄几倍甚至十几倍高溢价并购重组,半导体行业估值趋于理性,上市公司不再盲目为高溢价标的买单。

横向拓展+纵向延伸,并购浪潮已经到来

集微网观察到,相对于前几年A股上市公司大刀阔斧式的“跨界造芯”,就能获得数个涨停板。自2022年以来市场风向明显发生了变化,单纯的“跨界造芯”不再得到投资者和监管部门的支持。

因此,前几年比较盛行的盲目跨界、跟风跨界现象逐渐退散,2023年通过跨界收购入局半导体行业的上市公司较少,仅立讯精密、罗博特科和探路者属于跨界收购。

值得注意的是,打通上下游、收购同行业、发力高端产品是A股上市公司发起收购的重要动力,例如立讯精密收购Qorvo位于北京和山东德州的工厂,是从组装厂向上游半导体封测行业进行纵向延伸;罗博特科拟收购斐控泰克81.18%股权、FSG和FAG 6.97%股权,是从光伏电池片自动化设备向半导体自动化设备横向拓展。

而探路者收购海外高端触控芯片公司G2 Touch 72.79%的股权,更是在2019年收购北京芯能电子科技有限公司60%股权的基础上,该企业与此次收购的G2 Touch同属显示面板行业上游芯片设计行业,产品具有高度协同性,客户也有所重叠。本次交易完成后G2 Touch产品将丰富高端显示芯片产品线,形成产业规模效益。

此外,在跨国并购审核力度加大和A股监管部门加强对上市公司并购重组的管控的背景下,2023年A股半导体上市公司有3起收购案以失败告终。

其中,炬光科技和仕佳光子都是涉及境外资产收购,而正威新材是希望并购整合主要股东旗下的半导体标的,同时置换老资产,以期实现公司的跨越式发展。

事实上,2023年,并购重组不仅局限在拥有充足储备资金的A股上市公司,包括在美国纳斯达克交易市场上市的纳微半导体、吉利旗下晶能微电子、国产MCU厂商航顺芯片在内的半导体厂商都曾在今年完成产业并购。

可以预见的是,当前国产半导体行业将逐渐进入洗牌阶段,产业并购浪潮已经到来。