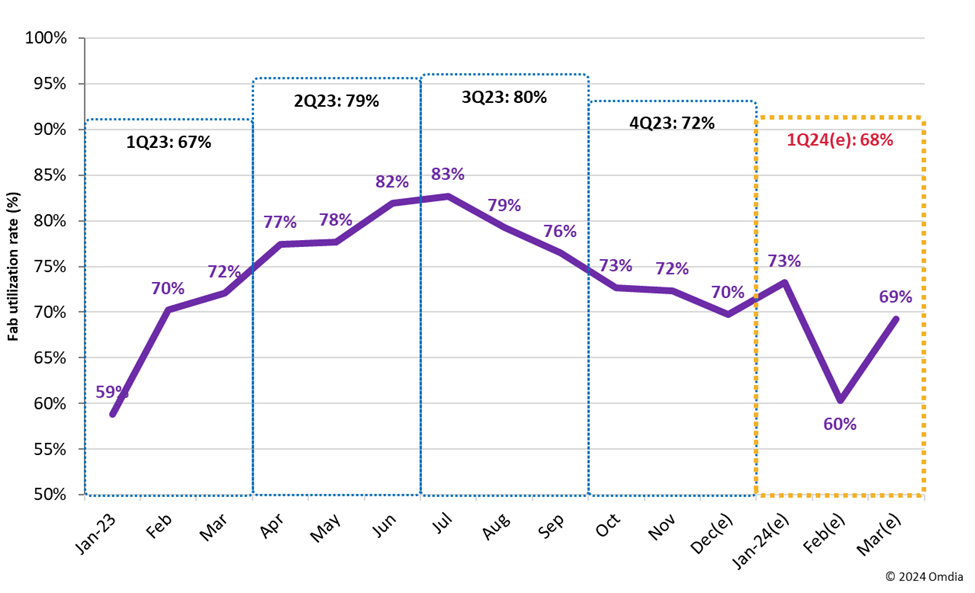

研究机构Omdia最新报告显示,由于2024年年初终端需求放缓,以及面板制造商为保护价格而进行减产,因此预计2024年一季度显示面板工厂的总体产能利用率将降至68%以下。

2023年末北美的“黑色星期五”、中国的“双11”大促活动中,电视销售不及预期,导致大量电视机库存结转到2024年第一季度,来自电视品牌和零售商的价格压力加大。Omida首席分析师Alex Kang称,面板制造商,尤其是占据占据2023年液晶电视面板出货量67.5%的中国制造商,正在通过2024年一季度的产能削减来应对上述情况,减产可以维持液晶电视面板价格稳定。

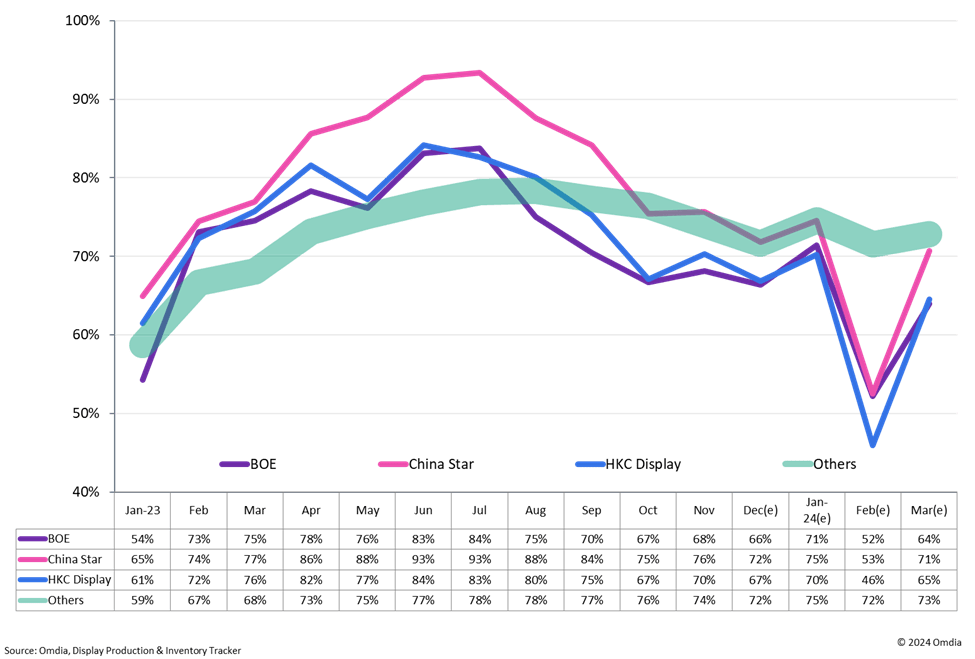

中国三大面板制造商京东方、华星光电、HKC均计划在第一季度削减产能,尤其是在2月份春节假期期间,将停产时间从此前的一周延长至二周。因此,2月份平均产能利用率仅为51%,而其它制造商约为72%。

机构表示,随着年初需求减少、此前库存结转,导致液晶电视、显示屏买家坚信价格将继续下跌,直至库存清理完毕;2024年新产品的推出,可以帮助需求复苏。机构认为,中国面板厂商相比业界更有信心阻止价格进一步下跌,主要由以下三个原因:

1、尽管2023年初需求较弱,但中国面板制造商有经验通过按照订单生产的政策(控制工厂产能利用率),来管理液晶电视面板价格。

2、2024年欧洲杯、巴黎奥运会以及美洲杯等大型体育赛事的举办,将从第二季度起带动电视需求的增加。

3、近期由于伊朗支持的也门胡塞武装针对以色列船只袭击的威胁增加,最近航运问题日益严重,导致更多全球航运公司决定自2023年12月中旬起暂停红海航线。因此,从亚洲运往欧洲的运输时间和成本将大幅增加,这会阻止显示面板价格下跌。

因此,机构认为未来几个月对于面板制造商,尤其是中国厂商是利好,相信液晶电视显示面板价格将复苏。

(校对/赵月)