近日,一则文晔以38亿美元收购富昌电子的消息在业内引起了轩然大波,作为营收规模全球排名第四的半导体分销商,文晔收购营收规模全球排名第6的富昌电子后,业务体量有望一举超过大联大,跻身全球前三强。

并购整合、大者恒大是半导体产业发展的总体趋势,也是安富利、艾睿、大联大、文晔等半导体分销行业国际巨头厂商快速做大做强的重要路径。

当前,全球宏观经济形势复杂多变,半导体行业景气度仍处于下行周期,低迷的终端市场需求更是加速了行业洗牌。那么,本土半导体分销行业是否会出现密集资本运作?

从被收购方到收购方,文晔华丽转身

犹记2019年9月,作为上一个半导体景气度的低谷时期,业内并购风气正盛,亚洲最大的半导体分销商大联大就曾宣布公开收购文晔。

然而,消息一出就遭到了文晔内部的反对,文晔科技董事长郑文宗急忙从深圳飞回中国台湾,并召开新闻发布会表示,这个并购会伤害所有人,若大联大成功入股,不管是客户或供应商都不乐见,客户一定会转单到其它的美系代理商,受伤的将是中国台湾产业。“如果收购真的发生,将落到四输的局面:客户输、供应商输、股东输与员工输。”

在文晔强烈反对之下,尽管大联大强势入股了文晔,成为其前三大股东,目前持股比例达19.97%,但仍未实现控股。

后续,文晔化被动为主动通过收购的方式快速成长,包括2021年收购新加坡上市半导体分销商世健100%股权及当前收购富昌电子的计划。

集微网查阅资料发现,大联大2023上半年累计营收3014.43亿元新台币(折合人民币687.59亿元),同比下滑26.26%;文晔今年上半年累计合并营收约新台币2,376亿元(折合人民币541.97亿元),同比下滑约8%;富昌电子上半年营收为29亿美元(折合人民币211亿元)。以2023上半年的业绩来看,若文晔与富昌电子成功合并,文晔的营收规模将达到752亿人民币,成为全球前三、亚洲最大的半导体分销商。

“文晔跟富昌电子客户及产品结构几乎互补,重叠度不高,相对文晔100%业务在亚洲,富昌电子亚洲仅占营收36%,且七成业务在工业汽车及通讯领域,但文晔上述领域仅35%,以手机业务比率最大,双方产业领域及客户结构大不同。”郑文宗还表示,文晔要启动全球布局,并购富昌电子对文晔来说是一个重大里程碑,文晔将成为全球性IC通路商,产品跟客户变多变广变深,更重要是掌握全球性通路。

对于大联大是否有干预或竞争此桩收购案?郑文宗表示,这要问大联大,他不知道,但他也强调大联大是竞争对手,已承诺不会干预文晔决策。

本土分销商业绩普遍下滑,去掉中间商成行业趋势

在大联大、文晔受困市场需求疲软,业绩出现下滑的情况下,文晔不断通过并购实现业务规模和市占率的大幅提升,而国内半导体分销商方面,更是受困于此。

目前全球正处于电子行业寒冬,市场供过于求,产品价格竞争加剧。同时,半导体分销行业库存情况则略微滞后于原厂库存,依然在库存调整的高峰期,为保持业务规模,多数分销商不得不主动让利。因此,半导体分销商的收入与利润水平均处于低谷。

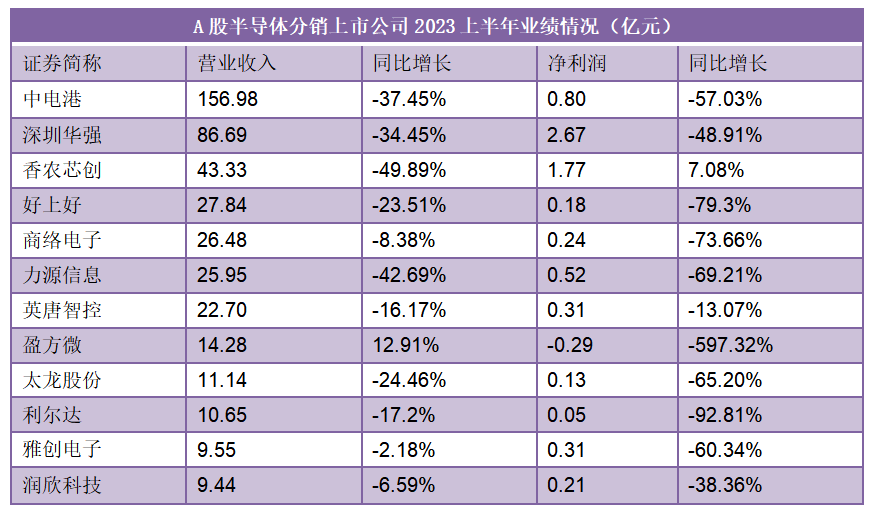

集微网统计了国内12家半导体分销商的业绩情况发现,与大联大、文晔一样,本土分销商2023上半年的业绩集体陷入下滑趋势,在以下12家厂商中仅盈方微营收出现小幅增长,但净利润却陷入亏损。

事实上,全球半导体供应链格局的加速重构,正在不断影响着分销商的生存环境,也导致上述部分半导体分销厂商业绩下滑幅度远超国际大厂。

一方面,随着美国对中国出口限制的加深,进一步影响了下游的分销环节。力源信息就曾受此影响,2020年出现业绩大幅下滑。由于美政府对华为不断升级施压手段直至彻底封锁,力源信息对华为的间接销售也随之逐级下降,其作为索尼的代理商,CMOS传感器芯片全年销售收入从2019年略超80亿人民币,下降到2020年接近50亿人民币。

为规避政策风险,包括中电港、力源信息、商络电子、好上好在内所有本土分销商都在加快对国产代理品牌授权的获取进程,改善公司产品结构。

另一方面,为提高响应效率,“去掉中间商”走向直销已经成为新的行业趋势。

在上游原厂端,从博通、ADI到TI,原厂“砍”代理商一事也屡见不鲜,而上游原厂并购造成授权分销商被动整合,更是让授权的不确定性增加。

在下游客户端,汽车主机厂商绕过分销商或Tier 1厂商,直接联系芯片原厂采购也并不罕见,特别是在“缺芯”时期。据国产芯片厂商高管透露,2023年起,某国内新能源汽车龙头要求直接向国产芯片供应商采购芯片,不得通过代理商进行供货。

国内半导体分销行业并购整合:持续发生

据了解,2022年度,全球营业收入规模超过100亿美元的电子元器分销商已经有艾睿、安富利、大联大和文晔科技,而排名第一的本土半导体分销商中电港2022年营收为433亿人民币,距离百亿美元大关仍存在一定差距。

如上文所示,2023上半年,国内头部半导体分销商业绩下滑的幅度远高于国际大厂,导致双方之间业务体量的差距进一步拉大。当整体行情不佳之时,增量市场难寻,企业估值不高,并购融合或许是本土半导体分销商实现增量业绩的不二之选。

正如文晔董事长郑文宗在回应为何此时推出大手笔并购案时所言:“不论任何产业,低迷当然是出手的好时机。”

值得一提的是,国内半导体分销行业自2015年以来就在资本的介入下,进入了快速整合期。比如,深圳华强、力源信息、英唐智控都曾通过大额并购案,在2018年营收突破百亿大关。

不过,自2019年以来,上述本土半导体分销巨头厂商预期中的高速增长、快速整合却出现了变数。伴随着国内半导体市场的动荡,深圳华强2019曾计划收购深蕾科技以失败告终,后续未再出现大手笔并购案;力源信息也受出口限制影响,业绩出现“暴雷”,并一蹶不振;英唐智控方面,接连出售怡海能达、联合创泰等控股公司股权,业绩也逐步下滑。

当前,国内半导体分销行业资产重组的案例并不在少数,例如商络电子2022年7月完成收购星华港及香港华港、雅创电子2022年完成对怡海能达部分股权的收购,2023年收购香港上市公司威雅利17.12%的股份,收购WC剩余86%的股权等。

但相比于同行之间的并购整合,本土分销商向原厂转型也是市场趋势,其中力源信息、英唐智控、雅创电子、深圳华强等都在通过自研芯片、投资控股等方式,走上从分销到原厂的道路。

与此同时,由于半导体分销领域对技术的要求相对不高,越来越多其他行业A股上市公司通过收购本土半导体分销商,实现向半导体行业的转型,包括民德电子2018年全资收购泰博迅睿、太龙股份2020年收购博思达、香农芯创2021年收购联合创泰等。

此外,半导体分销业务也成了徘徊于退市边缘上市公司推动资产重组时的香饽饽,盈方微就于2020年成功收购华信科和World Style 51%股权,并重返资本市场。然而,随着资本市场监管力度加强,跨界并购热潮正在逐渐消退,比如中潜股份收购联合创泰、宇顺电子收购前海首科都以失败告终。

写在最后

无论如何,外延式并购都是半导体分销商实现并巩固行业领先地位的重要手段。近年来,随着原厂整合过程持续推进,半导体分销商的并购、整合正在成为分销市场的发展趋势。

同时,半导体行业处于下行周期,库存水位居高不下,尚未上市的半导体分销商资金压力较大。叠加国内资本市场遇冷及跨界并购热潮的消退,标的资产估值有望回归正常,或将推动本土半导体分销行业加速并购整合。