光电耦合器是上世纪70年代发展起来的隔离器件,能够将输入电信号通过光学信号转换成为输出电信号,实现输入与输出的电气隔离。在军用电源、军用微机接口、导弹、飞机/无人机、计算机板卡、夜视仪及雷达等军用武器装备领域及3C产品、工业及汽车等民用领域都拥有广泛的应用。

不过,当前市场主要被博通、安森美、东芝、威世、瑞萨、夏普、光宝科技等美日台厂商所占据,中国大陆方面,近年来也逐渐诞生了瑞普北光、汉桐集成、银河微电、奥伦德等一批光电耦合器供应商,但整体市场份额占比较小。

封装代工业务起步,自研光耦芯片设计

近期,汉桐集成创业板IPO获深交所受理。据招股书显示,汉桐集成是一家专注于高可靠军用集成电路的研发、设计、封装及销售的国家级高新技术企业,主要产品包括光电耦合器模块和芯片及高可靠军用集成电路封装产品。

伴随着国内军工芯片市场的高速增长,军工芯片设计企业数量激增,但国内大部分军用集成电路高可靠封装高度依赖传统军工单位自建的封装产线,市场上缺乏为军用集成电路芯片设计公司提供高可靠封装服务的企业。

因此,汉桐集成自2015年成立以来,就建立了特种集成电路陶瓷封装生产线,为多家军用集成电路芯片设计公司提供封装服务。

2018年开始,汉桐集成业务开始拓展至光电耦合器产品的核心部件光耦芯片的设计,自主开发了二十余款光耦产品核心的光耦芯片,开发了几十款对标进口产品的光电耦合器产品,包括晶体管型、功率型、高速型等,申请了自主研发的创新性光耦产品的发明专利,满足了军用核心芯片国产化、自主可控的要求。

在A市场上市公司中,同样从事光耦业务的厂商包括瑞普北光和银河微电,其中银河微电主攻民用市场,且光耦业务占比较小,无法进行拆分对比;瑞普北光为燕东微全资子公司,前身是始建于1966年的北京光电器件厂,从事半导体光电器件专业领域产品的科研与生产已有四十余年,能够实现120种光电耦合器的自主研制,是国内特种光电耦合器的主要生产配套企业。

同时,燕东微与汉桐集成一样,也拥有特种封装工艺,掌握特种陶瓷与金属外壳封装技术,是A股上市公司中与之业务重合程度最高的厂商。

汉桐集成VS燕东微,市场竞争力究竟如何

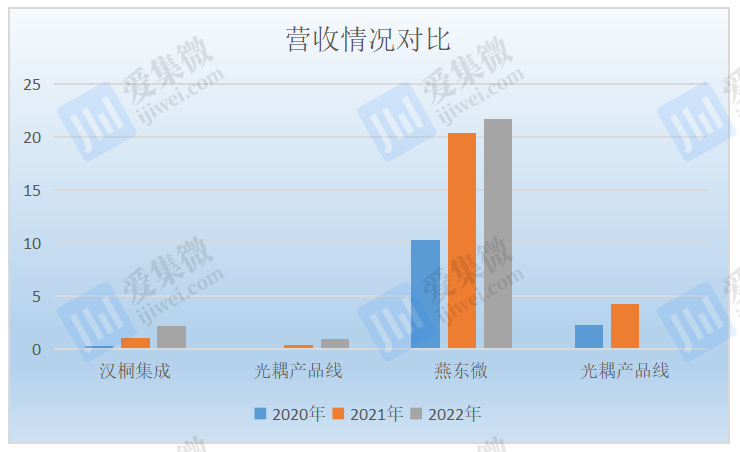

根据招股书显示,2020年至2022年,汉桐集成的营业收入分别为2,720.14万元、1.1亿元和2.2亿元,其中光耦产品实现营收分别为1,424.96万元、4,430.12万元和9,590.01万元;同期净利润分别为394.67万元、6,212.20万元和8,418.90万元。

燕东微方面,2020年至2021年,燕东微的特种光电器件(光耦产品)实现营业收入分别为2.32亿元及4.24亿元。净利润方面,2021年和2022上半年,瑞普北光的净利润分别为2.45亿元和1.59亿元。

由上可知,近年来,在军用芯片持续增长及国产替代的需求之下,无论是汉桐集成,还是燕东微业务规模都保持高速增长趋势。不过,汉桐集成光耦产品的业务规模远小于燕东微。

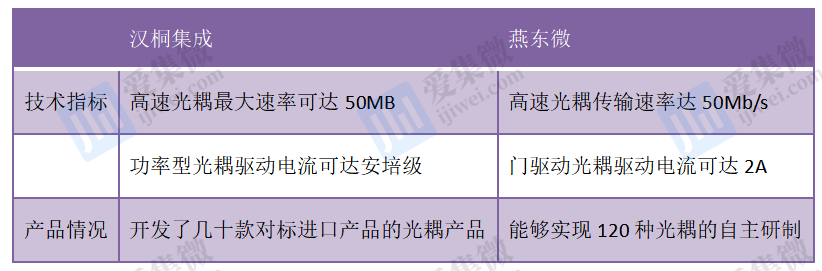

根据招股书显示,汉桐集成与燕东微虽同为军用光耦供应商,但二者的产品分类和技术指标并不相同,汉桐集成的产品分为晶体管输出型光耦、功率型光耦、高速光耦,燕东微特种光电器件产品主要门类为低速光耦、高速光耦、线性光耦和门驱动光耦。

汉桐集成通过与国际竞品对比光耦产品的最大反向电压高、正向工作电压阈值、输出低电平等技术参数,得到与市场主流竞品水平相当的结果,以此说明公司核心产品技术水平已达到同行业先进水平。

燕东微方面则并未对上述指标进行披露,而是表示公司光耦产品具有参数一致性好、可靠性高、电流传输比高、延迟时间短和长寿命的特点。其中多路低速光电耦合器电流传输比一致性达90%以上,高速光电耦合器传输速率达50Mb/s;门驱动光电耦合器具有传输速率高、驱动电流大的特点,驱动电流可达2A。双方均有披露的技术指标对比如下:

第一大客户营收占比超六成,光耦市场存被替代风险

尽管汉桐集成近年来业绩高速增长,业务领域也从封装拓展至光耦产品,但公司客户集中度及高度依赖第一大客户的问题,却并未得到改善。

2020年至2022年,汉桐集成来自前五大客户的收入占营业收入的比重分别为94.82%、94.88%和93.35%,客户集中度较高。

对比来看,燕东微的客户集中度较低,其2020年至2022上半年向前五大客户的销售收入占营业收入的比例分别为44.12%、40.13%和39.09%,特种产品已经实现了向北京电控、A、B、C集团等大客户批量供应。

此外,2020年至2022年,汉桐集成对第一大客户国微电子的收入占营业收入的比重分别为69.02%、60.83%和63.89%。

汉桐集成也坦言,由于半导体行业整体仍处于去库存的大周期中,如果国微电子后续受到半导体周期性影响较大,有可能会降低对公司封装服务的采购,从而对公司业绩造成不利影响。

值得注意的是,光耦作为上世纪70年代发展起来的隔离器件,直至1990年代后期,光耦都是市场上唯一的解决方案。

近年来,随着CMOS工艺的发展,数字隔离器横空出世,相比传统光耦,数字隔离器是更新一代、尺寸更小、速度更快、功耗更低、温度范围更广的隔离器件,并且拥有更高的可靠性和更长的寿命,正在工业电子、通信、服务器、汽车电子、军用电子、航空航天和消费电子等领域逐渐替代光耦隔离市场。

燕东微也表示,特种光电器件技术呈现高传输速率、小型化、专用化、模块化、系统化的发展趋势,技术发展主要向电感式数字隔离器、门驱动光耦型谱化、系列化平台等方向发展。因此,燕东微也正在研发磁耦合数字隔离器产品。

然而,汉桐集成却尚未发力数字隔离器产品,也未对这一技术趋势进行披露,公司后续规划仍是继续深耕光电耦合器的研发与生产以及高可靠军用集成电路封装服务等军工电子应用领域,市场感知能力稍显落后。