研究机构TECHCET日前发布预测,指出ALD/CVD薄膜沉积工艺所必需的前驱体材料市场将持续高速增长,金属前驱体的5年复合年增长率将达到7%,高介电常数(High-K)前驱体为 5%,介质前驱体市场为8%。

该机构指出,前驱体材料增长受到ALD和CVD工艺新材料日益增长的兴趣和需求的影响,器件生产商不断寻找旨在提高成本和性能的新制造解决方案,而ALD/CVD解决方案处于此类努力的最前沿。

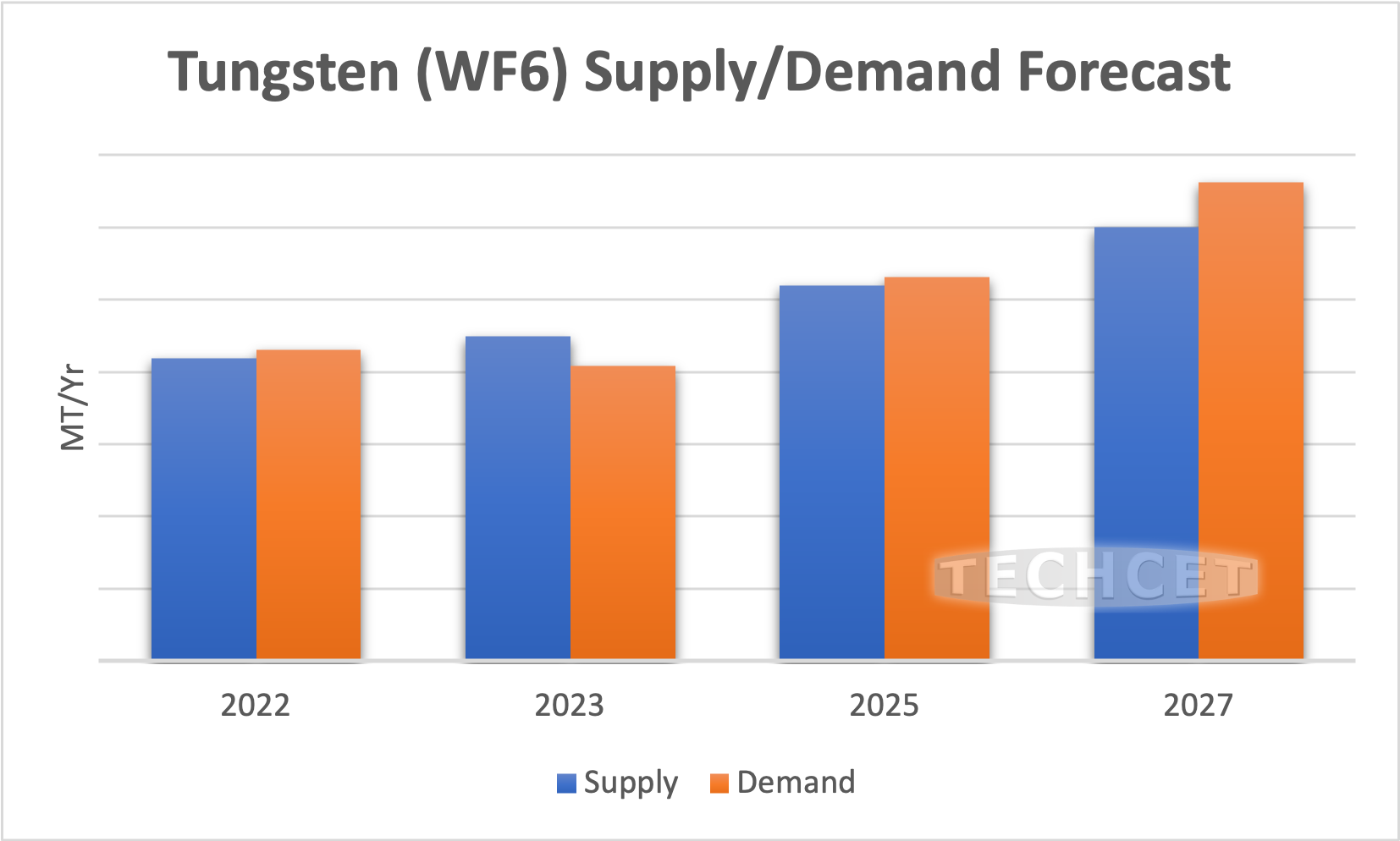

该机构特别谈到,钨的使用很大程度上受到3D NAND垂直缩放和所有细分市场晶圆投片数量增加的推动。六氟化钨WF6供需预计将在2023年保持平衡,但预计WF6的供应到2025年将受到限制,并在2026年面临短缺威胁。如果钼(Mo)固体前驱体开始取代WF6并从研发转向大规模生产,可能会缓解潜在的短缺问题。不过Mo的应用前景仍不确定,因为晶圆厂需要看到等于或优于WF6的成本和性能。

该机构还指出,改进器件的技术变革的其他关键领域包括晶体管的新材料,例如高κ栅极电介质、金属栅电极、沟道和沟道材料的应变/应力外延、存储单元和高κ电容器、互连布线、势垒、种子层、覆盖层、绝缘体和光刻。新出现的挑战是由材料(例如,Hf、Zr、La、Co、Ru、Mo)和工艺(例如,ALD和等离子体辅助方法)解决的持续尺寸缩放带来的。