进入5月以来,LED行业“涨”声不断,除了木林森、东山精密、瑞晟光电等封装企业宣布涨价外,利亚德、洲明科技、京东方晶芯、创维、汉视智显等终端厂商也接连发布涨价函,涨价产品涵盖LED器件、照明、显示器等各类产品。

而多家企业涨价的背后,是LED行业景气下行及市场竞争加剧之下,LED企业面临着产品售价下滑以及成本上涨的双重压力。更重要的是,当前市场需求逐渐增加给他们涨价增添了底气。

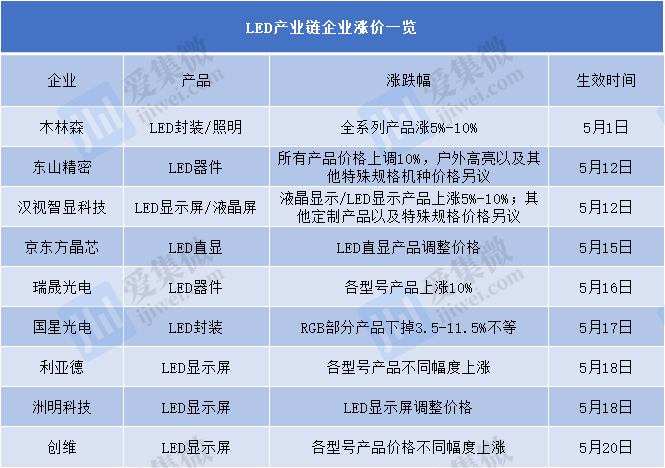

9家LED企业宣布调价

继木林森宣布5月1日起调涨产品以来,东山精密、瑞晟光电、利亚德、洲明科技、京东方晶芯、创维、汉视智显可见等LED产业链企业相继宣布涨价。

各家调价通知如下:

木林森:为持续保证优质产品及更好的服务,协同市场的发展平衡供需方共同利益。公司决定于从2023年5月1日起,公司全系列产品在原价基础上统一上调,涨幅为5-10%,且报价以公司最新报价单为准。

东山精密:自2022年初以来,灯珠价格持续下跌,已给公司正常运营带来巨大困扰。为保证优质的产品及提供更好的服务,本着持续稳健经营,更好应对当前的压力与挑战。公司决定从5月12日起调整产品价格:所有产品价格上调10%;户外高亮,以及其他特殊规格机种,价格另议。

瑞晟光电:在过去一年多的时间里,产品价格持续下跌,而大宗商品价格则持续上涨,对产业链造成了不小的冲击,导致产品售价与成本严重倒挂。公司决定从2023年5月16日开始,各型产品价格上涨10%。

利亚德:鉴于上游主要原材料(半导体芯片、灯珠等)供应成本上涨,导致LED显示产品生产制造成本不断上升。公司决定自5月18日起,各型号产品价格拟不同幅度上涨。

洲明科技:自2023年开年以来,LED显示市场有持续回暖的趋势。近日,上游原材料市场及部分友商发出调价声明,而公司为积极应对当前行业动态,将根据市场情况适时做出相应价格调整。

京东方晶芯:由于近期上游原材料价格上涨,为保证向各位提供优质的产品及更好的服务,公司决定从5月15日起调整LED直显产品价格,具体报价以公司最新报价单为准。

创维:受灯珠、线材以及上游原材料价格持续上涨的影响,为确保给客户提供稳定的高质量产品,公司决定于2023年5月20日起,各型号LED产品价格不同幅度上涨,具体涨价以报价单为准。

汉视智显科技:自2023年开年以来,显示产品上游原材料不断上涨人工成本不断攀升,本着品质和服务绝对不能降低的原则为公司能长期持续稳健发展,更好应对当前市场挑战和压力,公司经研究决定从5月12日起,调整产品价格.其中,液晶显示产品上涨5%-10%;LED 显示产品上涨5%-10%;其他定制产品以及特殊规格,价格另议。

与上述8家企业调涨产品价格相反的是,国星光电宣布下调产品价格,从5月25日起RGB部分产品单价下调3.5-11.5%不等,具体以报价单为准。

从各家调整价格通知函可以出,LED产业链企业面临着上游原材料成本上涨以及企业产品售价下滑的双重压力,导致公司运营业绩承压,为保持稳定健康的发展而做出涨价的调整。

企业经营业绩明显承压

受宏观经济增长放缓及出口效应较弱的影响,LED整体市场表现低迷,数据显示,2022年全球LED市场产值下滑至142.14亿美元,同比下降19%。

据TrendForce数据显示,2022年LED各个应用线均表现低迷,全球LED芯片市场规模降至29亿美元,同比下滑20%。其中,照明应用低迷是重灾区。同时,LED显示屏芯片领域,2022年市场规模也跌至5.7亿美元,同比下滑17%——虽然市场表现优于照明市场,但也处于“水深火热”之中。另据数据显示,LED显示屏封装领域,受价格下跌及下游订单减少的影响,2022全年市场规模为14.5亿美元,同比下滑16%。

根据CSA数据,2022年中国LED行业应用市场主要以通用照明、显示屏、背光应用三类应用为主,其市场产值占比分别达到46%、15%及8%。

受市场需求下滑的影响,LED封装产品价格也大幅度下滑。在上述8家涨价的企业中,几家封装厂商调价直接指出LED封装产品价格下滑对企业的冲击,这从国内LED封装企业的经营业绩中便有所体现。

在市场需求下滑的背景下,多数LED封装企业2022年经营业绩不及预期。例如木林森、东山精密的LED封装产品的营收及毛利率均出现大幅度下滑、ST长方的毛利率甚至为负,而国星光电、万润科技、瑞丰光电的部分LED封装产品营收及毛利率也双双下降。

从应用场景来看,不同应用市场LED封装毛利率水平有明显的不同。由于照明和国内显示屏行业整体进入白热化价格竞争阶段,所以应用于照明的白光和流通类RGB封装LED封装毛利率水平较低。LED背光虽然逐步走向成熟阶段,但竞争的激烈程度不及照明,且以Mini LED为代表的新型显示技术加持,部分高端RGB封装与背光封装板块的毛利率虽然有所下滑,但仍保持在15%以上。

木林森此前在接受机构调研中称,2022年LED行业整体需求较少。行业从原料IC芯片、灯珠和下游显示面板的产品单价均出现了不同程度的下降,行业以去库存为主。公司持续关注行业上下游产业链产品价格波动,会根据市场需求情况调整产能和产品单价。

对于公司近日调涨产品价格,木林森董秘李冠群对集微网表示,“去年LED封装器件价格大幅度下滑,导致公司LED封装业务亏损2亿元左右。目前,LED封装器件价格处于低位,我们调涨产品价格有望改善利润水平。”

对于企业陆续涨价,一些企业高管表示,当前市场需求已经回到疫情前水平,涨价属于正常现象,市场需求不会暴涨,他们不会跟风涨价。这波涨价行情也因此难以复制“2021涨价潮”。

市场需求正逐渐复苏

LED产业链企业涨价,除了价格处于低位,影响盈利能力外,市场需求复苏是更为关键的因素。

TrendForce指出,LED照明等部分市场已步入复苏的阶段。预计第二季度末,行业终端库存有望朝向正常水位发展,并且将带动订单增长。LED显示部分,中长期来看,新兴应用市场的快速发展,为下游需求注入了新的活力,有望拉动上游产业需求。

兆驰股份董秘单华锦对集微网表示,“去年Q4整个面板跌到底部之后,电视BOM成本也是处于底部,所以在去年四季度之后,一直到今年的一季度期间,像海外客户的补库存需求是比较明显的,所以整体电视的需求确实是一直在增加”。而据兆驰股份调研数据显示,公司2023年一季度ODM业务出货251万台,同比增长30%,是行业内当季出货量增幅最大厂商。

而李冠群也向集微网坦言,“近两个月部分产品供不应求,我们LED封装器件市占率将进一步提升”。而利亚德此前也表示,春节后订单开始同比提升,一线团队反馈乐观。至于近期下游需求变化,“感觉5月比4月好一点”。

而对于市场需求变化,洲明科技在电话会议中称,“2023年,随着国内经济常态化带来的需求复苏,公司业务及LED行业需求均会受益。从我们接单来看,我们1月份接单有点惨,才两三个亿,2月份接单就变成四五个亿,3月份接单就9个多亿,市场需求正在逐步恢复。”

其进一步分析称,从国内市场看,得益于整体经济环境复苏及银行贷款利率的下降,判断国内市场下半年将迎来一定程度的恢复。从国外市场看,受到海外竞争激烈及边际递减效应的影响,公司结合自身海外市场的竞争力,判断国外市场将仍然保持增长,但增速下降,趋于平稳。

据集微网从市场调研反馈来看,目前国内市场确实正逐渐回暖,加之终端厂商库存逐步减少,出于对未来市场的看好,不少主流屏企正在持续备货。由于LED灯珠是LED显示屏制造中最重要的原材料之一,需求量非常大。屏企加大备货,势必会带动中游封装厂商订单增加。但LED封装产品处于价格低位,封装厂商面临着“做多亏多”的困境,而为了减轻压力,封装厂商不得不进行价格调整。