在《【IPO价值观】以专利布局视角深度剖析得一微的发展战略》中,笔者针对得一微电子股份有限公司(简称“得一微”)产品发展矩阵与专利布局路径、核心技术与专利布局进行了剖析。

笔者进一步对得一微在主营业务方面的可比公司开展以下对标分析,明确得一微相对于可比公司在专利布局方面的区别和特点。

由于存储控制产业链上下游粘度较高,存储颗粒厂、存储控制芯片公司、存储模组厂等行业角色基于自身不同的技术或产品优势,在不同程度上充分利用其核心能力向上下游延伸。存储颗粒厂和模组厂可能具备自研的存储控制芯片,存储控制芯片公司也可以提供模组级存储产品。鉴于得一微核心技术在于存储控制技术,产品基于存储控制芯片形成相关芯片或存储器,下面对标企业将以存储控制芯片公司为主。

一、可比公司对标分析

(1)中国大陆可比公司对标分析

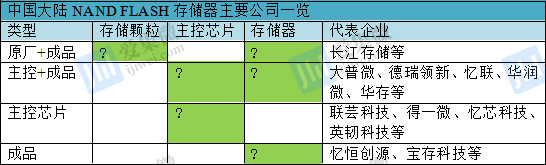

据得一微在其招股书披露,随着国内NAND FLASH存储器行业市场的发展与成熟,中国大陆有部分未上市的存储控制芯片公司。集微咨询通过调研,中国大陆对标企业主要包括以下厂商:

图表 1 中国大陆NAND FLASH存储器主要公司一览(部分)

如图表1所示,选取主控芯片厂商作为得一微的对标企业,包括联芸科技、忆芯科技和英韧科技。

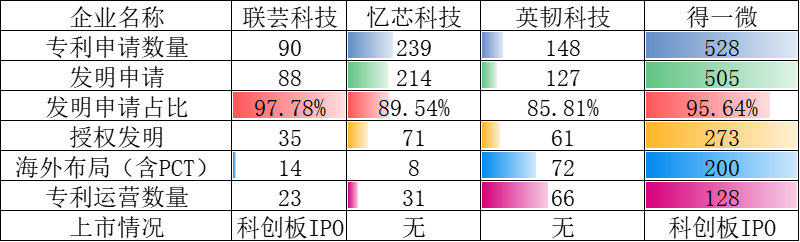

下面针对得一微及中国大陆的对标企业进行专利数据的对比分析,检索和统计后数据如下所示(数据截止到公开/公告日2022年12月28日):

图表 2 得一微及中国大陆可比公司专利数据对比表

如图表2所示,得一微在专利申请数量、发明申请数量、授权发明数量、海外布局专利数量和专利运营数量上都远高于中国大陆可比公司,得一微的发明申请占比高达95.64%,仅次于联芸科技。总体上看,得一微相较于中国大陆的可比公司在专利方面工作具备一定的优势。联芸科技与得一微提交科创板IPO时间和主营业务接近,下面选择联芸科技重点与得一微对标分析。

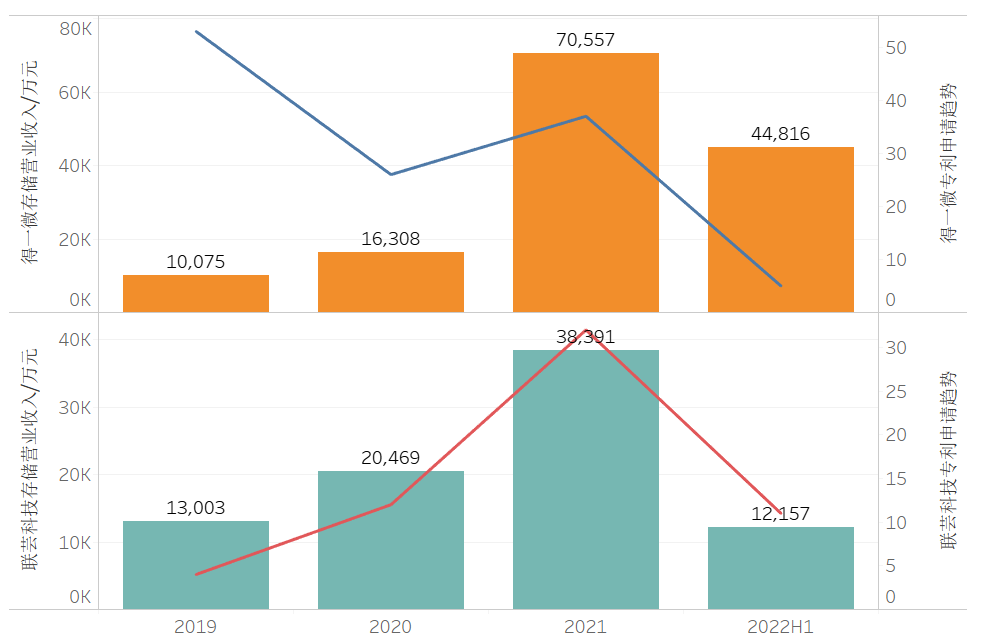

图表 3 得一微和联芸科技的主要营业收入与专利申请变化趋势

据相关招股书披露,得一微在近三年半内存储控制芯片直接或通过存储器产品间接的出货数量累计达2.7亿颗,2021年SSD存储控制芯片出货量超过1300万颗,根据艾瑞咨询数据测算得一微SSD存储控制芯片全球市场占有率达4%。联芸科技在近三年半数据存储主控芯片出货量累计超过5000万颗,少于得一微的出货量。如上图表3所示统计了近三年半得一微和联芸科技(联芸科技数据包含数据存储主控芯片和固态硬盘,不含AloT信号处理及传输芯片产品)的主要营业收入与专利申请变化趋势情况。在2019年和2020年两家公司的存储控制相关营收差别不大,得一微在2021年营收出现300%以上的增长从而实现对联芸科技的大幅领先。两家公司在专利布局的策略存在一定区别,得一微公司较早地开始专利储备和布局,专利申请明显早于产品的市场销售趋势,但近几年专利申请出现一定下滑。联芸科技的专利申请趋势与主要营业收入的趋势基本一致。

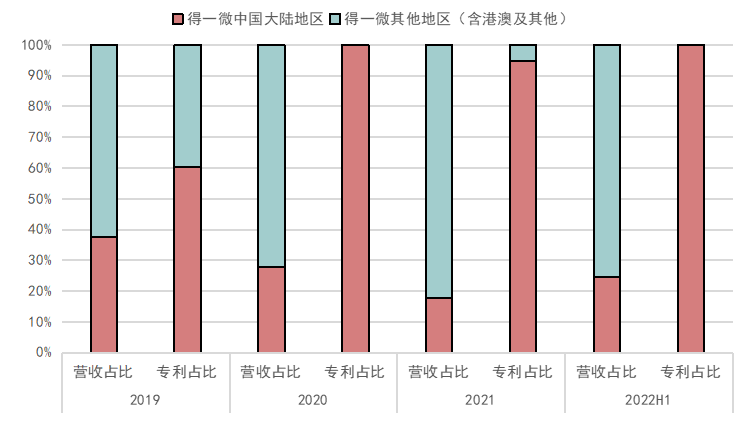

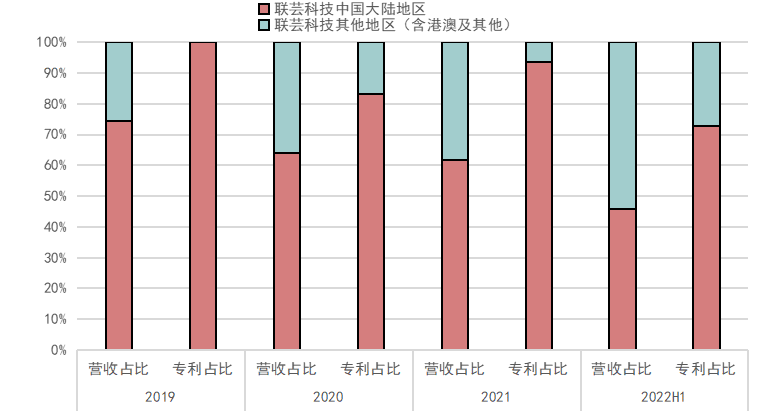

据两企业的招股书披露,得一微在中国大陆、香港、台湾和其他区域均有产品销售。联芸科技市场包括中国大陆境内和境外市场,但未明确披露细分市场名目及份额。下面笔者从两家企业的市场营收地区分布和专利地域布局情况入手形成以下图表:

图表 4 得一微、联芸科技2019-2022H1营收占比与专利地域布局占比趋势对比

如上图表4所示,得一微在2019年的营收占比与专利地域布局占比相比差别较小,在2020年后以中国大陆地区专利申请为主,但中国大陆营收占比出现下滑,这导致得一微2020年后地区营收占比与专利地域布局占比并不匹配。联芸科技自2019年开始在中国大陆的营收占比出现下滑,其他地区(含港澳及其他)营收占比平稳增长。联芸科技在中国大陆的专利地域布局占比上呈现震荡式下降,与其营收情况基本匹配。

总体上看,得一微作为以存储控制芯片为主的企业在中国大陆可对标企业较少,得一微相较于中国大陆的可比公司在专利方面工作具备一定的优势。但是,得一微专利布局较早,近几年无论从专利申请量还是海外专利布局量上都出现下滑,导致与其营业收入增长、市场营收分布并不匹配。

(2)海外龙头企业对标分析

据得一微在其招股书中披露,由于存储颗粒厂通常不对外直接销售存储控制芯片,存储控制芯片市场主要由群联电子、慧荣科技、点序科技等第三方存储控制芯片公司主导,通过公开数据调研形成如下表所示的海外龙头企业主要产品及营收情况:

图表 5 2021年群联电子、慧荣科技、点序科技主要产品及营收情况

群联电子主要从事快闪记忆体控制晶片及其应用产品整合设计、制造及销售业务。群联电子在2021年度实现营业收入为625.57亿新台币(折合人民币约为1,440,066.56万元),其中16.59%为存储控制芯片收入,80.11%为存储器产品收入。慧荣科技为SSD及其他固态存储装置提供领先业界的高性能存储解决方案。慧荣科技在2021年度实现营业收入为9.22亿美元(折合人民币约为587,903.30万元),其中约90%为存储控制芯片收入,约10%为存储器产品等解决方案。点序科技专注于快闪记忆体(NAND FLASH)控制晶片的开发设计。点序科技在2021年度实现营业收入为19.51亿新台币(折合人民币约为44,906.38万元),其中约98%为存储控制芯片收入。

通过公开平台检索群联电子(基于年报或招股书对企业拓展相关公司后检索专利数据)、慧荣科技和点序科技在2021年的专利数据,形成如下图表所示的得一微与可比公司专利及营收对比图。得一微在2021年专利申请和有效专利储备数量少于群联电子和慧荣科技,高于点序科技。得一微在2021年度营收低于群联电子和慧荣科技,高于点序科技。可见,得一微在专利和营收情况目前仍然远低于行业龙头群联电子和慧荣科技。当前有效专利储备数量与年度营收金额的比值能够在一定程度上反映当前专利布局对于主营业务的支撑度,如下图表6所示计算后得到得一微高于行业龙头群联电子和慧荣科技以及可比公司点序科技,这说明得一微目前已形成的有效专利能够较好地支撑其主营业务,与行业龙头企业相近,但得一微体量相较于行业龙头较小,未来若营收出现增长则专利需要持续增多。

图表 6 得一微与可比公司专利及营收对比图

在2021年,得一微研发支出占营业收入占比达到20.61%,高于行业龙头慧荣科技的17.82%,达到14,541.855万元,但得一微已经相较于前两期的43.94%和87.61%出现大幅缩减。得一微在2021年度公司综合毛利率表现较差,近三年半得一微综合毛利率分别为7.90%、7.72%、18.8%和13.76%,整体远低于群联电子的24.95%、25.28%、30.62%、31.09%。也就是说,在2021年后得一微的研发投入占比已经不高,仍然出现亏损的原因不能单纯归咎于研发投入,而是目前得一微产品的市场利润低所致。

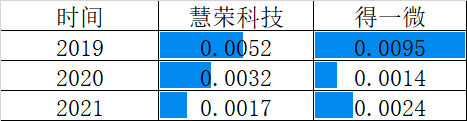

由于专利产出在侧面能够反映企业的实际研发成果,下面对标分析得一微的研发实际投入与专利产出情况。在2019年至2021年,得一微研发投入金额为5532.47万元、18129.42万元、15358.83万元,形成专利申请53件、26件、37件。慧荣科技在2019年至2021年研发投入金额为约71070万元、84030万元及113360万元,形成专利申请373件、272件和203件,如下图表所示为得一微在2019-2021年的研发投入专利产出率情况(每万元研发投入专利产出数量/件),在2019年得一微的研发投入专利产出率较高,在2020年和2021年与慧荣科技差别不大。

图表 7 得一微与慧荣科技在2019-2021年每万元专利产出数量对比

当然,专利申请的数量并不能够完全代表企业的专利实力,因此集微咨询参考专利的类别、有效性、布局地域、专利质量、法律事件及经济效益形成爱集微专利价值评估体系,基于截止到2022H1的公开数据计算得到慧荣科技、得一微、点序科技和群联电子的爱集微专利价值度如下所示,得一微在专利价值度得分上低于行业对标企业慧荣科技和群联电子。

图表 8 得一微与行业对标企业的爱集微专利价值得分对比

二、存储协议标准化与知识产权

得一微在其招股书中披露,已成为CXL、SNIA、JEDEC、NVMe、PCI-SIG、UNH-IOL等国际存储协议标准协会成员。下面调研上述国际存储协议标准信息如下表所示:

图表 9 存储协议调研信息表

CXL协议的主导企业为英特尔公司等,CXL联盟是一个开放的行业标准组织,旨在制定技术规范,以促进新兴使用模型的突破性能,同时支持数据中心加速器和其他高速增强功能的开放生态系统。CXL联盟定义了两个级别的成员资格,贡献者资格成员能够享受采用者的所有好处,以及参加技术工作组、影响技术发展方向和访问中间(点级)规格等权限,贡献者成员需要缴纳相应费用。采用者成员资格允许访问最终规范(例如:1.0、2.0等)、实施协议中概述的知识产权保护,采用者协议签署后采用者会员资格是免费的。目前,得一微是CXL联盟的采用者成员。

SNIA联盟由AMD、ARM、博通、IBM、华为等主导,发展网络存储、确保网络存储技术成为IT领域完整的、可信赖的解决方案。SNIA制定了专门的知识产权政策,会员需要签署SNIA知识产权协议。会员有义务披露其专利,还要求参与SNIA架构开发的各方有义务或SNIA软件有义务根据以下规定许可其在架构或软件中的基本声明合理和非歧视性(RAND)条款。SNIA联盟重视在知识产权上的政策支持,目前得一微是SNIA的无投票权会员。

JEDEC即固态技术协会是微电子产业的领导标准机构,JEDEC及其会员都坚持严格的专利政策。参加委员会标准制定过程的个人必须披露所有与在定标准相关的已知专利及专利申请。一项专利或专利申请被披露后,JEDEC需要向专利持有人索取“合理与无歧视”(RAND)授权保证或者绕过专利。JEDEC的原则是尽量制定不含专利的标准。目前,得一微是JEDEC成员。

NVMe系列规范定义了主机软件如何通过多个传输与非易失性内存进行通信,发起者包括avium、Cisco、Dell EMC、Facebook、英特尔等。NVM Express是一个由技术行业领导者组成的非营利性联盟,同时制定了知识产权政策。专门限定了优先的专利许可义务,包括许可义务、转让必要的权利。得一微作为协议采用者,无参加工作组、作为工作组参与者的投票权和接收和审查规范草案的权利。

PCI-SIG,英特尔公司首先提出了PCI 的概念,并联合IBM、Compaq、AST、HP、DEC等。定义PCI规范以提供所需的I/O功能使PCI技术适应未来的应用保持与先前规范的向后兼容性通过提供合规性和互操作性测试支持,支持整个行业的产品开发,得一微作为成员公司参与了PCI-SIG,供应商编号为7561(1D89 Hex)。PCI-SIG基于反垄断法制定了相关反垄断组织规则,但不阻止公司或任何参与方主张其知识产权,公司可根据为规范和保护此类知识产权的使用而制定的条款和条件,对其商标和其他知识产权的用途进行限制。

新罕布什尔大学互操作性实验室(UNH-IOL)测试网络和数据通信产品。该实验室已稳步发展成为该行业最重要的新技术独立试验场之一。创始和贡献成员包括戴尔、赛灵思、英特尔、高通等。得一微作为该组织的成员,测试服务内容为NVMe测试服务。

国际存储协议标准对于存储控制行业发展具有重要意义,行业内龙头企业、技术主要贡献者和推动者大多在相关标准协会中承担重要角色,得一微更多作为行业标准的采用者,对于行业标准的技术贡献度尚不足。

三、总结

综合来看,得一微自成立以来持续扩展产品和服务类别,已经形成了从存储控制芯片向存储平台化解决方案的跨越,是国内少数实现多产品线全覆盖存储解决方案能力的存储控制芯片公司,且当前专利布局能够较好地支撑其主营业务和技术发展情况,特别是与中国大陆可比企业相比存在一定优势。

但从专利布局的微观视角看,得一微仍然存在专利布局与其产品的营收构成匹配度、新产品对应性、集中性申请等问题,且近年来得一微的专利申请数量出现了一定下滑,专利布局的连续性不佳。此外,得一微与行业龙头企业在营收、专利数量、专利价值度和行业标准的主导上相比仍然存在一定差距。

集微咨询认为,得一微破局当下持续亏损的问题,可在保持合理的研发投入下不断提升技术先进性和品牌影响力,保证专利布局质量,提升高端产品竞争力,从而获得较高的产品溢价。存储控制芯片技术门槛较高,未来得一微在平台化解决方案的基础上能否实现产品和服务的飞跃,有待进一步观察。

(校对/黄仁贵)