集微网消息,“在长达两年的疯涨后,GPU价格将在今年迎来暴跌。”3月的交易平台数据刚出炉,部分分析师已对GPU今年的走势下了定论。二级市场的反应来看,英伟达两周内市值蒸发1000亿美元,可谓振聋发聩。

但价格的下跌只是市场景气度考量的其中一个维度,今年以来,先有苹果M1 Ultra芯片实现多GPU裸片堆叠小试牛刀,后有英特尔终于推出针对PC游戏玩家的独立显卡,加上英伟达、AMD相继宣布将在年底前推出全新旗舰产品,GPU战火甚至比价格暴涨的2021年更胜。

来自不同机构和分析师和业内人士不约而同对笔者表示,短期的价格下跌与对市场长期需求的看好并不矛盾。综合各方信息来看,随着GPU价格回到正常区间内,大厂们之间真正的较量才真正开始。

挖矿、黄牛为暴涨负责 跌势不止“英伟达们”惨遭砍单?

回顾GPU价格暴涨之路,2019年底往往被认为是起始点——这是全球新冠疫情初始暴发时点,随之而来的芯片短缺,让GPU加入涨价大潮。而事实上,这种完全脱离正常态势的涨价,远不是芯片短缺能解释的。

研究机构Jon Peddie Research总裁、GPU行业先驱Jon Peddie在近日发布的分析文章中指出,与芯片短缺相比,GPU价格暴涨更多被归咎于加密货币“挖矿热”以及黄牛和零售商,前者是因,与缺芯市况碰撞引发了更大的供不应求效应,而后者是推波助澜的最大获利者。

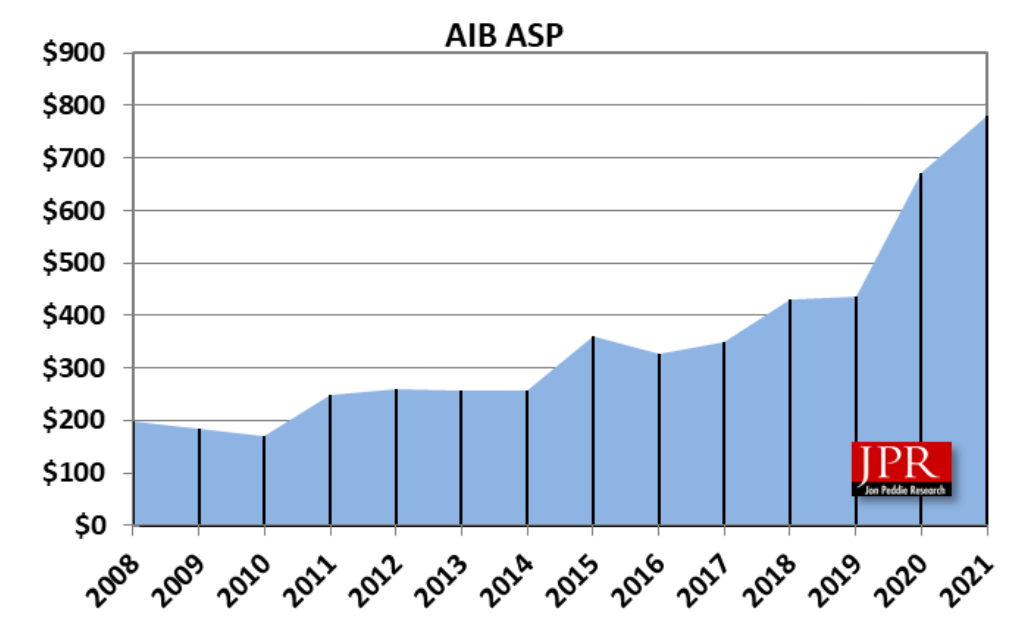

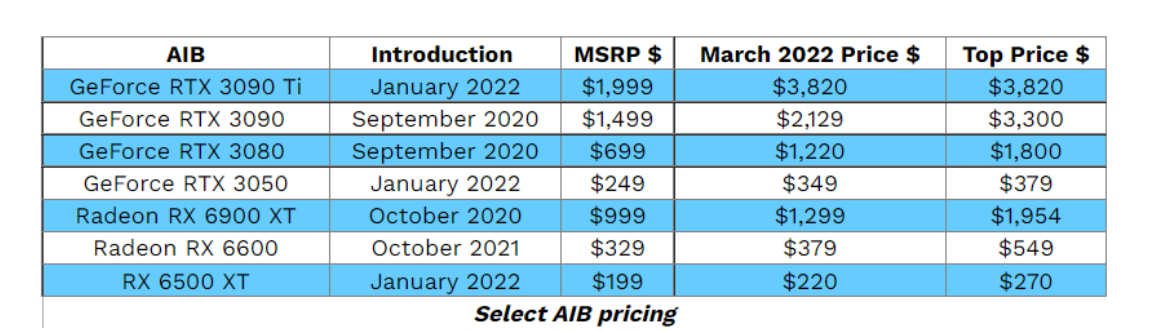

Peddie数据显示,价格急剧上涨发生在2019年至2020年之间。AIB(Add-In Board,即AMD授权进行显卡生产的厂商)在2019年的平均售价略高于400美元,而在2020年几乎达到700美元,涨幅约为75%。在2020年至2021年期间,AIB价格继续上涨,但利润率大幅下降。

图源:Jon Peddie Research

背后的逻辑是,自挖矿热潮以来,独立GPU的平均售价呈指数增长。因此,矿商开始囤积GPU,这导致了供应短缺和价格上涨。疫情爆发后,情况进一步恶化,导致供应链崩溃,耗尽了GPU库存。黄牛利用这一情况,用机器人等不正当手段买下所有的GPU,然后在零售平台上倒卖。

从此前暴涨之因,能部分推断目前下跌之由。一来,去年以来挖矿最大市场中国推出一系列整治措施,给与市场重锤,伴随着美联储最新加息政策出炉,比特币再次跌穿40000美元,加密货币盈利能力大幅下降,以太坊等平台计划完全放弃GPU挖矿,使得这部分需求大大削减。

二来,年初以来,俄乌冲突暴发、中国疫情封锁导致的避险情绪,以及以手机、PC为代表的消费市场需求饱和,使得消费市场低迷程度低于预期。Baird分析师Tristan Gerra表示,由于库存过剩、消费者需求放缓、个人电脑需求放缓以及俄乌冲突,英伟达等GPU供应商面临砍单。

不过需要指出的是,GPU价格目前仍然处于高位。据tomshardware整理的ebay交易数据,3月GPU的平均售价为983美元,较1月的1094美元下降了10%,但如AMD的GPU平均售价仍处在高于建议零售价近53%的水准,下跌幅度最大的RX 6600和RX 6500 XT仍较建议售价高20%。

图源:Jon Peddie Research

Peddie认为,当零售商和黄牛有多余的库存,无法转移时,虚高的价格可能会暴跌。但显然这个时点尚未到来,要等到价格回归正常区间需要更多的耐心。与此同时,目前仍有许多悬而未决的X因素仍将对GPU价格带来影响,其中就包括,即将到来的,“英伟达们”新品喷发盛况。

“英伟达们”年底前新品齐发 价格正常化影响几何?

据笔者不完全统计,2022年已经或预计发布的GPU产品包括:苹果实现GPU裸片堆叠的M1 Ultra,英特尔针对PC游戏的首款独立GPU Arc系列、英伟达针对HPC和AI计算的Hopper架构GPU以及传闻年末前将发布的GeForce RTX 40系列、AMD采用最新RDNA3架构的RX 7700系列。

自英伟达推出被认为是“世界上第一个GPU”的GeForce 256后,这个利润空间巨大的市场,一直是少数人的游戏,一方面市场对极致算力的需求到近几年才开始爆发,另一方面目前大部分GPU在先进制程上完成制造,门槛极高。英特尔、苹果加入战局,让未来竞争格局不确定陡升。

从表面上看,在目前这个时点,无论是进入市场亦或是推出新品,都有“踏空”之嫌,但从本质上看,老谋深算的大厂们如此考量,更加反映了GPU市场的长期景气度,这与短期的下跌并不矛盾。集微咨询研究总监赵翼对笔者表示,价格和需求,分别是短、长不同周期维度的考量。

据赵翼介绍,从长周期的角度,GPU的需求还是会逐渐向好。从三个主要的应用领域来看,除了手机、电脑等智能终端领域外,AI计算、自动驾驶领域的需求仍会有长期的增长。

另据Jon Peddie Research 2月预测,2020年-2025年,GPU市场将以4.5%的CAGR增长至33.31亿安装量。

从短周期的角度,一方面GPU价格是在去年很高水平上下跌,仍然处在比较合适的价格区间内,另一方面,正如上文所述,在GPU此前暴涨时,虽然原厂也有部分产品涨价,但更多的利润是被中间商和零售商抢占的,从市场有序的角度来看,GPU价格正常化,也是原厂们愿意看到的。

“第一,市场供需恢复到一个比较均衡、正常的状态,更有利于原厂去预测未来的需求,更容易据此与上游代工厂签订产能,做相关计划,”赵翼说,“第二,如果GPU价格过高,无论是智能终端还是智能驾驶等应用领域,会逐渐考虑其他芯片替代方案,这样一来,对原厂的影响更大。”

某代工厂技术高层也对笔者表示,对于资金、技术积累雄厚的大厂们来说,没有生死存亡问题,往往考虑的是抢占资源制高点,为下一个市场爆发点做准备。除了车用、安防等领域仍有GPU的潜力待开发之外,包括近年火热的元宇宙概念、VR/AR市场,或许还将是GPU更大的舞台。

反过来看,如果大厂们发布的GPU新品在性能提高的基础上,仍能保持价格在合理区间,或许也有望提振消费者需求。不过,赵翼认为,仅从游戏领域的需求来看,可能随着新品的发布而迎来反弹,但无论是对于手机还是PC领域来说,由于整体终端需求向下,很难因此而得以提振。

代工产能成X因素 GPU群雄逐鹿烽烟起

另一可能对GPU价格趋势造成影响是代工厂产能,更准确的说,是台积电的产能。据上述代工厂技术高层向笔者介绍,GPU工艺复杂,目前多集中于28nm及以下制程,且像英伟达、AMD的GPU均需要特殊工艺,只有诸如台积电、三星等有雄厚技术储备的代工厂才能配合,门槛极高。

与此同时,随着高端GPU向5nm制程进军,代工订单将进一步向台积电集中。就在本月月初,韩媒报道称,英伟达下一代GPU GeForce RTX 4000代工订单将全数交由台积电,采用4nm制程,而曾经的合作方三星电子由于其在先进制程工艺良率迟迟得不到提升被排除在代工选择之外。

另外,英伟达计划在第三季度交付的Hopper GPU、Ada lovelace架构的GeForce RTX 40系列消费类产品,以及AMD基于RDNA 3的Radeon RX 7000系列GPU预计也将由台积电代工。可以想象到,这些新品已经或即将使得台积电本就被苹果SoC占满的4/5nm代工产能更加供不应求。

这也是为何即使在GPU价格跌势持续、砍单传闻四起的情况下,英伟达、AMD、英特尔等还在竭力寻求GPU产能。英伟达近日传出不排除与英特尔代工合作、以及英特尔CEO基辛格据传为确保GPU产能4个月内二度访问台积电,均是这种紧迫性的例证,而台积电也在积极扩大产能以应需求。

根据统计,台积电目前在N5(5nm级,包括N5、N5P、N4、N4P、N4X、N4制程)制程的月产能为12万片晶圆,但为了满足大客户需求,台积电已计划到今年第三季度将N5月产能增加到15万片晶圆。

然而,在设备交期不断拉长的现在,产能是否能预期扩充,仍然是不确定因素,台积电也不是没有拖延的先例。从制造角度来看,例如应用于HPC的GPU,尺寸比手机芯片要大十几倍,同样制程的一块12英寸晶圆,手机芯片能切出上百颗,HPC GPU却只有40颗,这也是桎梏GPU产能重要原因。

种种迹象显示,虽然加密货币挖矿热以及黄牛、零售商投机囤货等扭曲GPU真实需求的因素正在逐渐淡去,但诸如地缘政治因素、疫情封锁、代工产能等不确定因素又将对市场难以准确预估的影响。而GPU战场拳对拳、肉对肉的竞争,已徐徐拉开序幕,GPU市场分化如何,短时仍在迷雾之中。

(校对/隐德莱希)