集微网消息 近年来,随着半导体生产技术的不断提高,硅片整体向大尺寸趋势发展,硅片尺寸从早期的2英寸、4英寸、6英寸,发展为现在的6英寸、8英寸和12英寸,当前8英寸和12英寸硅片已成为半导体硅片的主流产品。

而硅片朝更大尺寸演进,也对以中小尺寸硅片业务为主的麦斯克造成较大的冲击。在《产品竞争力不足且市场遭友商“吞噬”,麦斯克未来业绩靠什么支撑?》一文中,笔者指出,随着市场竞争加剧,麦斯克产品价格持续下滑,导致其营收波动下滑,净利润更是下跌超60%。

另外,麦斯克还面临着客户集中度较高、竞争对手是大客户等问题,同时其拟募资建设大尺寸硅片项目提升自身竞争力,但在境外厂商垄断市场、国内企业持续扩产的背景下,麦斯克募投项目即便是如期投产,其后续发展面临的竞争也不可小觑。

客户集中度高 竞争对手是大客户

资料显示,麦斯克主要从事于半导体硅片的研发、生产与销售,目前其产品主要是以4英寸、5英寸、6英寸半导体硅抛光片为主。

2018-2020年,麦斯克对前五名客户(同一控制下合并计算口径)的销售额分别为3.92亿元、2.92亿元和3.15元,占主营业务收入的比例分别为77.48%、77.30%、75.83%,均超过75%,客户集中度明显较高。

从前五大客户来看,除了第五大客户有所变动之外,麦斯克前四大客户较为稳定,其分别为中国电子科技集团有限公司、汉磊先进投资控股股份有限公司、杭州士兰微电子股份有限公司和上海新傲科技股份有限公司。

其中,麦斯克的第一大客户中国电子科技集团有限公司(以下简称:中电科)为央企,实控人为国资委,2018-2020年,其对中电科销售金额分别为2.11元、1.56亿元和1.62亿元,占当期主营业务收入的比例分别为41.67%、41.15%和39.12%,占比均超过40%,存在一定的大客户依赖。

值得一提的是,在麦斯克股东中,河南地方政府背景分量颇重。招股书显示,麦斯克的控股股东为洛单集团,该公司是河南国资委控制的企业,直接持有1.12亿股,占公司总股本的比例为74.73%。另外,河南资产、洛阳国资公司也具有国资背景,分别持股11.11%、5.27%。可见,麦斯克与中电科均具有国资背景,而在麦斯克过往业绩中,中电科扮演着突出角色。

除了上述情况之外,笔者还发现,麦斯克竟然还与竞争对手合作,而这竞争对手还是其第四大客户上海新傲科技股份有限公司(以下简称:新傲科技),该公司主要产品包括4-8英寸SOI晶片、SOI外延片、硅外延片等。

2018-2020年,麦斯克对新傲科技的销售收入分别为4520.22万元、3267.78万元、3024.79万元,分别占当期主营业务收入的8.93%、8.64%、7.29%,均为其第四大客户。

然而,令人感到诧异的是,麦斯克在招股说明书中披露其主要竞争对手的类型及代表性企业的基本情况,沪硅产业位列其中。据天眼查显示,沪硅产业持有新傲科技89.19%股份,为其实际控制人。

可见,新傲科技不仅是麦斯克的第四大客户,同时是其主要竞争对手。那么,麦斯克为何会与竞争对手展开合作?若新傲科技不再采购麦斯克的产品,是否会对其经营产生影响?

与此同时,沪硅产业的客户包括了格罗方德、中芯国际、华虹宏力、华力微电子、华润微电子、长江存储、恩智浦、意法半导体等芯片制造企业。相对而言,麦斯克的客户当中,直接为晶圆代工或者IDM企业比较少,这也与其产品技术水平不足和研发投入较少有很大的关联。

大硅片市场群雄逐鹿 募投项目前景堪忧

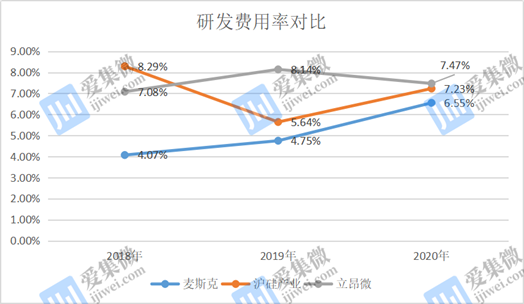

招股书显示,2018-2020年,麦斯克的研发费用分别为2068.20万元、1800.70万元和2745.17万元,占当期营业收入比例分别为4.07%、4.75%和6.55%。尽管研发费用率逐年走高,但与同行竞争对手相比,明显偏低。

上述时间内,同行可比上市公司沪硅产业、立昂微的研发费用率分别为8.29%、5.64%、7.23%和7.08%、8.14%、7.47%,均高于同期的麦斯克。一般来说,收入规模较小的公司,研发费用率较高,但麦斯克却是相反状况。

除了研发费用率较低之外,麦斯克由于营收规模、市场占有率较小,与其他半导体硅片厂商存在较大差距,故其研发投入金额远不及同行。过去三年,立昂微、沪硅产业的平均营收分别为13.06亿元、14.38亿元,而麦斯克平均营收额为4.35亿元,仅约为上述两家公司的1/3。可见,麦斯克研发投入金额远远低于同行竞争对手。

由于研发投入较少,麦斯克的技术水平较为落后,目前其主要产品还是4-6英寸硅片产品为主,而当前8英寸和12英寸硅片已成为半导体硅片的主流产品,随着硅片整体向大尺寸趋势发展,小尺寸硅片市场逐渐萎缩,可见麦斯克的经营业绩已经受到冲击。

为了紧跟市场发展脚步,且扭转业绩颓势,麦斯克拟使用15.62亿元资金投向8英寸及12英寸半导体硅晶圆生产线建设项目,其中7.5亿元为募集资金,项目建设周期为3年,建成后,公司将新增每月20万片8英寸和每月5万片12英寸半导体硅片产能。

不过,在大硅片市场,麦斯克将面临激烈的市场竞争。目前,全球前五大半导体硅片企业合计市场份额超90%,而环球晶等厂商仍在扩建大硅片产线。

同时,近年来国内硅片厂商纷纷扩建8/12英寸硅片项目。据集微网不完全统计,15家公司合计投资超过1300亿元建设半导体硅片项目,全部投产后将合计形成8英寸的产能为295万片/月、12英寸的产能为585万片/月。

从上述国内企业来看,上海新昇(沪硅产业子公司)、超硅上海、中环领先、金瑞泓(立昂微子公司)、中欣晶圆等公司已投产。同时,今年以来,沪硅产业、立昂微纷纷大手笔募资扩增产能,而中欣晶圆也规划扩产。

相比于上述公司,麦斯克的8及12英寸硅片还处于待起步中。一方面是公司上市进程、项目建设周期(3年)的影响,另一方面是同行业公司大幅扩产导致的行业竞争加剧,届时麦斯克是否具备竞争力是个疑问。

总的来说,在小尺寸硅片市场萎缩导致经营业绩下滑的背景下,麦斯克募资扩建8及12英寸硅片产品,不过随着国内多个硅片项目产能的释放,大硅片领域也将面临着激烈的市场竞争,如果麦斯克8及12英寸硅片项目发展不及预期,其经营业绩将会受到较大的冲击。可见,麦斯克面临的经营压力不容小觑,稍有不慎便将被市场所淘汰。未来,等待其的将是更为严苛的考验。(校对/Lee)