近年来,随着AI、云计算、大数据等新一代信息技术的快速发展,数据产业迎来爆发式增长。在政策推动下,我国数据产业规模预计将以年均15%以上的速度扩张,半导体存储行业也随之迎来双重变革:技术创新与市场扩容。

作为国内企业级SSD厂商,大普微正冲刺创业板IPO,拟募资18.78亿元,其中7亿元用于补充流动资金。然而,公司在高速扩张的同时,应收账款高企、存货激增、现金流持续为负等问题凸显,其财务健康状况引发市场关注。

存货激增3.5倍

近几年,大普微的营收规模虽持续扩大,但应收票据及应收账款也同步攀升。2022年末至2024年末(简称:报告期内),其应收账款及应收票据余额分别为0.96亿元、2.47亿元、2.17亿元,虽2024年有所回落,但仍处于较高水平。

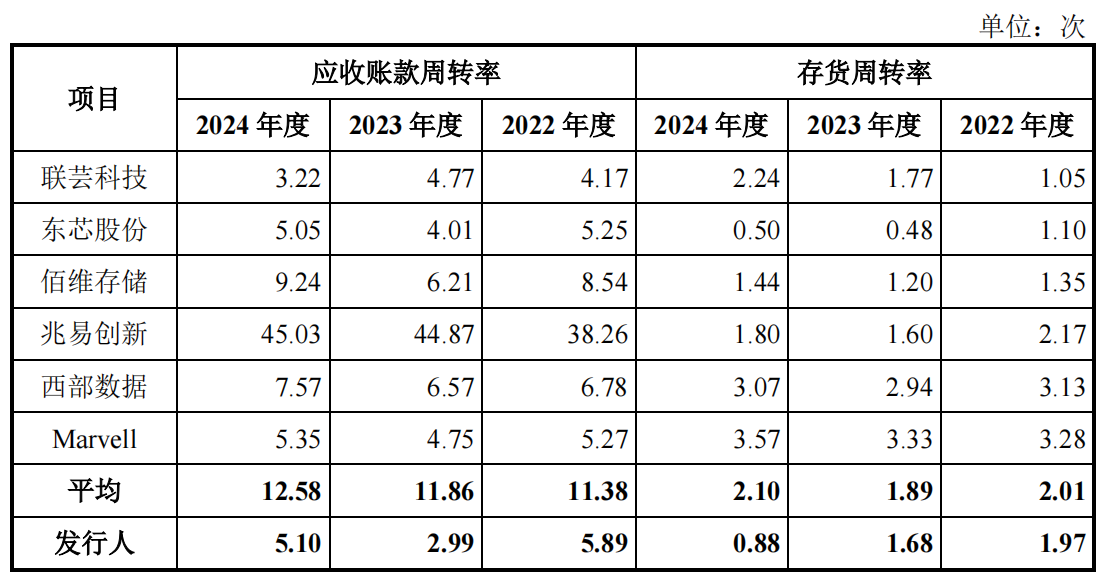

更值得警惕的是,公司应收账款周转率远低于行业均值。报告期内,其应收账款周转率分别为5.89次、2.99次、5.10次,而同行可比公司均值则高达11.38次、11.86次、12.58次。这一数据反映出公司在回款能力上的弱势,可能意味着其产品议价能力不足,或下游客户话语权较强。

此外,大普微客户集中度较高,报告期内公司前五大客户收入占营业收入的比例分别为77.90%、53.97%、57.22%,若主要客户出现经营风险或延迟付款,将对公司现金流造成显著冲击。

除应收账款外,大普微的存货规模也呈现爆发式增长。2024年末,公司存货账面余额达10.62亿元,较2023年的2.34亿元增长约3.5倍。与此同时,存货跌价准备余额也从0.95亿元增长至1.54亿元,显示公司对存货减值风险的担忧。

存货的高企也拖累了运营效率。报告期内,大普微存货周转率分别为1.97次、1.68次、0.88次。同行业可比公司同期存货周转率平均值分别为2.01次、1.89次、2.1次。这一数据进一步凸显其库存管理能力的不足,若未来原材料价格下跌或产品滞销,存货跌价损失可能进一步侵蚀利润。

值得提及的是,大普微是一家以轻资产运营的公司。报告期内,大普微的流动资产分别为7.09亿元、6.66亿元、17.5亿元,占总资产的比例分别为89.32%、86.57%、92.92%。可见,其流动资产占总资产的比例长期超过85%。

然而,其流动资产中,应收账款、应收票据及存货的合计占比从2022年的58.37%攀升至2024年的73.15%,2023年和2024年更是超过70%。这意味着公司大部分流动资产被应收账款和存货占用,实际可用资金受限,流动性风险不容忽视。

短期负债高企

大普微持续攀升的应收账款及存货规模,已对其资金周转效率、经营性现金流及偿债能力形成明显制约。报告期内,公司资产负债率分别达58.14%、46.73%、57%,显著高于同行可比公司均值(31.4%、34.32%、31.73%),财务杠杆水平居高不下。

对于负债率高于行业的情况,大普微解释称,随着采购规模扩大,公司更多采用银行承兑汇票、商业承兑汇票及信用证等方式支付货款,以延长付款周期,这导致经营性负债增加;同时,短期银行借款的上升也进一步推高了负债规模。

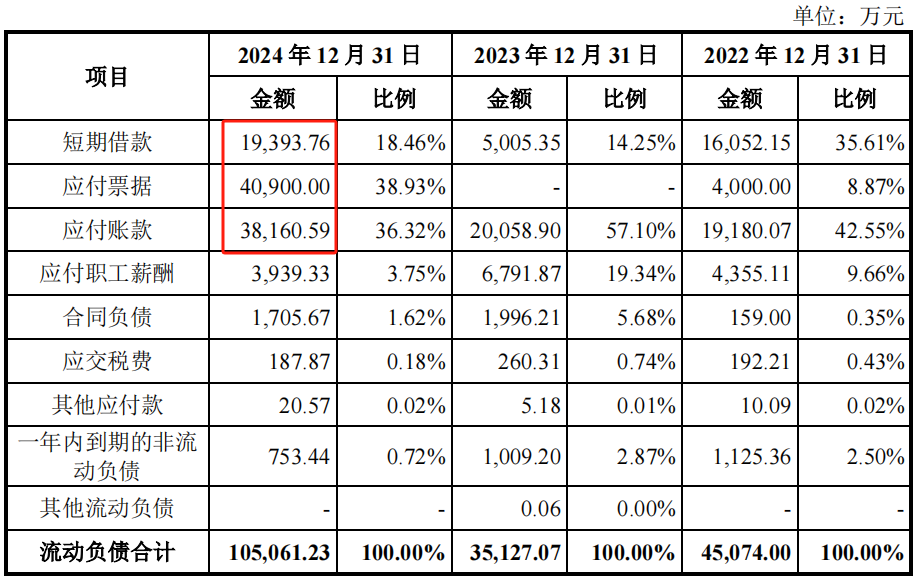

近两年,大普微的短期债务规模呈现快速扩张态势,公司短期借款从2023年的0.5亿元骤增至2024年的1.94亿元,增幅达288%;同期应付票据及应付账款也从2亿元大幅攀升至7.9亿元,增长近3倍。值得关注的是,截至2024年末,公司账面货币资金仅为3.11亿元,尚不足以覆盖短期借款及应付票据、账款的合计金额,凸显出较大的短期偿债压力。

报告期内,大普微经营活动现金流呈现持续流出态势,2022-2024年净流出金额分别达3.22亿元、5.3亿元和5.6亿元,呈现逐年扩大趋势。

在资产负债率持续高企、短期债务快速攀升的背景下,大普微的偿债能力指标明显弱于行业水平,暴露出较大的财务风险。

在流动比率方面,报告期内,大普微的流动比率分别为1.57次、1.9次、1.67次,而同期可比公司的流动比率平均值分别为6.12次、6.89次、6.08次,差距悬殊。这表明公司流动资产对流动负债的覆盖能力远低于行业标准。

情况更为严峻的是,大普微的速动比率在0.52-1.12次之间波动,2024年更是降至0.52次的低位。相比之下,可比公司均值稳定在4.26-5.12次水平,差距进一步拉大。这一指标直接反映出公司在剔除存货后的即时偿债能力明显不足。

这两项核心偿债指标的全面落后,不仅揭示了大普微在营运资金管理上的短板,更凸显了其“高杠杆、低流动性”的财务结构风险。在当前债务规模持续扩大的情况下,这种结构性弱点可能进一步放大企业的财务脆弱性。

大普微解释称,偿债指标偏低主要源于三方面因素:一是应付款项激增推高流动负债;二是新增银行借款增加短期债务;三是业务扩张备货导致存货积压,叠加部分客户需求调整影响出货节奏,拖累了流动性表现。

面对资金压力,大普微此次IPO拟募资18.78亿元,其中7亿元用于补充流动资金,占比高达37.3%。这一比例在IPO企业中较为罕见,引发市场对其“过度融资”的质疑。

业内分析认为,公司资金紧张主要源于应收账款和存货占用大量营运资金,若不能优化供应链管理和客户回款效率,仅靠募资“输血”恐难从根本上解决问题。此外,存储行业技术迭代快、市场竞争激烈,大普微能否凭借此次募投项目提升核心竞争力,仍有待观察。