(集微网报道)对于任何一个榜单来说,在折射出行业真实性的同时,人们也希望能寻找到一些新鲜的元素。如果上榜者总是那些老面孔,是否意味着榜单背后的行业失去了活力呢。

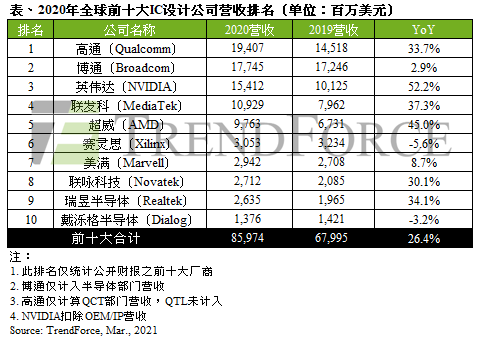

近日,咨询公司TrendForce旗下拓墣产业研究院发布了2020年全球10大IC公司的排名,高通、博通和英伟达等厂商以漂亮的营收数据雄踞其中。不过,将最近3年的榜单做一个对比,会发现上榜者毫无变化,只是名次微有变动。

大者恒大,在Fabless(无晶圆厂IC设计)这个世界中,这依然有效。

稳如磐石的TOP 10

2020年的市场可以用先抑后扬来形容。疫情最初打击了整个产业链,却激发了出了对网络和数码产品的大幅需求,进而使得IC设计公司获得大量来自系统和终端厂商的订单。除了个别厂商以外,上榜的公司都在2020年取得不俗的业绩表现。前10大公司的2020年合计营收也比2019年有了26.4%的增长,取得近几年来最好的表现。

不过,讨论的重点不在于此。回溯2019和2018年的榜单,可以发现10大IC公司的名单完全一样。如果非要找到一丝变化,就是高通超越博通,回到了久违的王座上。

回到时间更久远的2010年,前10名依次是高通、博通、AMD、美满、联发科、英伟达、赛灵思、Altera、LSI和Avago。除了合并和被并购的几位,还是这几位老熟人在霸榜。

2010年到2020年的10年间,整个Fabless行业有起有伏,站在潮头的却永远是这几家公司,并且其营收总和基本占到了全行业的80%以上。

整个Fabless发源的初衷,是让更多的小公司不会受困于过高的芯片制造门槛,可以将IC设计能力解放出来,来快速满足市场的需求。

产业发展的初期也是一个千帆竞渡的局面,在风险资本的支持和移动设备市场的发展带动下,诞生了很多初创的IC公司,整个行业的盈利水平远超全半导体业。高通、博通、英伟达、联发科等IC设计巨头,大多成立于20世纪90年代,伴随着Fabless模式的兴起而成为行业霸主。

审视这个商业模式本身,似乎很容易有颠覆者出现。因为有EDA公司提供一流的设计工具,生产则可以交由晶圆代工厂代劳,其制程先进、交期稳定;销售上有触角广泛且兼具技术支持能力的代理商来推广。在这种情况下,只要拥有独到的技术,获得一笔天使投资,几个人便能够组成一家IC设计公司,与龙头级的大公司一争长短。

但残酷的现实却是,小公司可以萌芽,却很难长大,看上去与互联网世界并无二致。

在高通、博通这一批企业占据榜首之后,就再无初创公司进入前十。而随着半导体制程不断推进,晶圆代工厂和半导体制造商家数亦将急速缩减,连带了IC设计公司的合作伙伴数量相应骤减,将导致市场竞争加剧。最终的局面就是晶圆代工厂、IDM企业、半导体设备商及IC设计公司皆纷纷透过收购壮大企业规模,大者恒大的态势将会更趋明显。

为什么大者恒大

“IC设计业大者恒大主要的原因就是,芯片市场是倒金字塔结构、巨头垄断市场,后来者很难从低端产品积累利润再向高端产品发展。”行业分析师魏声(化名)告诉记者。

IC发展遵从了摩尔定律,在晶体管更小、性能更好、价格更便宜的路上一去不返。所以,整个IC行业一直是不断砸钱,不断创新和竞争的节奏。

在这个“以大为美”的行业中,IC设计公司必需达到必然的资金规模和业务规模,才能通过规模效应获得保留和发展的空间。

观察上榜的10家公司可知,其都是在各自的细分领域的佼佼者。高通和联发科是手机SoC领域的前两名,博通和美满在网络通信芯片上称雄,英伟达是GPU行业的第一,AMD在CPU领域紧追Intel,赛灵思是FPGA领域绝对的存在;行业外不太出名的联咏(Novatek)和瑞昱(Realtek),分别是显示器驱动、网络和多媒体领域遥遥领先于业界。即便是排名最后的Dialog也在电源管理领域建树颇深,一度是苹果手机的专供者。

这10大公司受到移动设备、笔记本电脑、网络通信基础建设、数据中心、TWS等终端市场的增长而维持成长动能,占有了这些市场中绝大部分红利。

魏声认为IC市场与普通消费品市场有个很大的区别,“在市场中销量最高的,是技术最先进的高端产品。”因此,随着芯片性能快速提升,技术最先进的产品单价高、利润率高、出货量大,最具性价比。

在IC行业,技术先进更多地意味着工艺领先,也就意味着花更多的钱去采用先进工艺,大公司在这方面拥有压倒性的优势。

另外,技术越成熟,IC价格越走低。IC设计公司想要提升业绩,唯有提升销量,用增量来对冲单价的下滑。在推升销量的过程中,大公司往往因为规模的优势而最终胜出。

相比之下,规模很小的新兴公司只能不断比拼创新的速度,以求先人一步发现利基市场。在这种情形下,任何一家公司凭借某一类产品或技术所产生的市场优势,其持续的时间也会大为缩短。大公司因为具有更广泛的产品线,可以抵抗这种风险,新兴企业则很难逃出这个“陷阱”。

“大者恒大”,在IC设计行业也体现得淋漓尽致。

莫迷信弯道超车

这几年,中国的IC设计行业有一种井喷式的爆发,企业的数量和质量都有大幅提升。然而,相比于国际巨头,仍是一个弱冠少年。

根据魏少军教授在2020年ICCAD年会上所做的报告,国内10大IC企业销售之和1868.9亿元,约合285亿美元,仅相当于国际10大IC企业营收的1/3。

要提高国产IC的自给率,国内的IC企业必须要成长为世界级的企业。但是,在这个巨头格局难以撼动的行业内,如果才能实现突破呢?

很多人寄希望于靠新兴市场实现弯道超车。随着人们进入5G时代,万物互联,数据爆发式增长,物联网、人工智能、云计算、 智能汽车、智能家居、可穿戴设备等为代表的新兴产业快速发展,催生了大量IC需求。

“不要抱太大幻想。”魏声给这种看法泼了一盆冷水,“任何新兴市场中都会有竞争对手,以现在各垂直市场皆有IC供应商的局面来看,不太可能在短期内取得市占率优势。”

细数这些新兴产业,不难发现巨头们早已开始了各种布局,要取得先发优势几无可能。

魏声认为,实现跨越式成长的最可取之法就是并购成熟的IC公司。实际上,当今的TOP 10公司也是经过不断并购演变而来的。最有代表性的就是博通公司,其发展历程堪称一部商业并购的百科全书。

国内IC行业很早也意识到了并购的重要性,不少公司都通过成功的海外并购获得了巨大的飞越。

不过,很多企业人士认为并购只是一个外力,IC企业最终的蜕变还需要自身的打磨。“虽然现在国内IC设计企业数量众多,并且手握重金,但是很多都毫无定力,只是不停地追逐市场热点,几年后,能不能存在都是个问题。”行业资深人士高毅(化名)就认为,要成为一个伟大的IC设计公司,就必须要有耐心和专注。“专注技术,专注产品,专注创造客户价值才是好企业的必由之路。”无论是国际还是国内的TOP 10公司,都是经过了重重的考验才脱颖而出的。

所以,要在短期内缩小差距,终究是不切实际的。龙芯中科董事长胡伟武就曾表示, 发展核心技术不要幻想“弯道超车”,像芯片这样的高复杂系统能力建设需要以30年为周期,既要撸起袖子加油干,还要耐着性子坚持干。

(校对/Andrew )