7月5日,新思考电机股份有限公司正式向香港联合交易所递交上市申请,联席保荐人为华泰国际和中金公司。

据招股书披露,新思考电机成立于2014年,是中国微型精密马达的主要制造商及影像马达领域的先行者之一。公司在全产业链环节建立了深厚的专业能力与专有技术,覆盖材料性能提升、制造工艺及产品质量控制等方面。目前,公司已形成“嘉兴+合肥”双生产基地、“中国+日本”双研发基地的战略布局。

根据弗若斯特沙利文的资料,以2025年收入计,新思考电机在全球影像马达市场位列第六名,在中国市场位列第二名,市场份额分别为3.3%及9.8%。在光学防抖影像马达这一细分领域,公司位列全球第四名、中国第一名,市场份额分别为5.6%及14.0%。

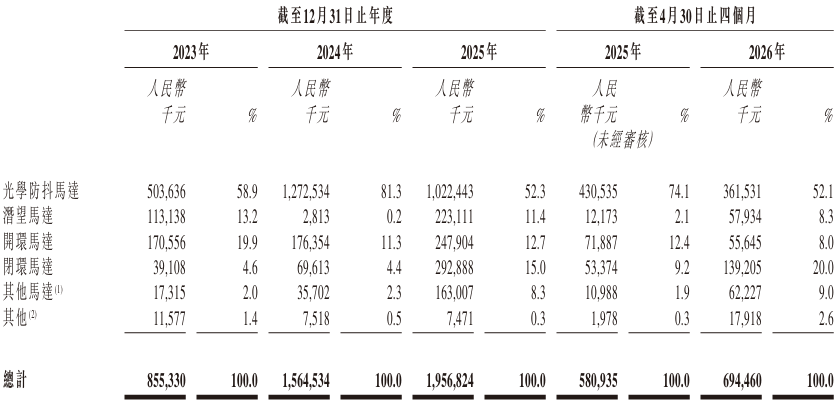

各细分领域收入明细

聚焦影像与非影像两大产品线,客户涵盖头部智能手机及手持影像品牌

公司产品聚焦两大类别:影像产品及非影像产品。影像产品涵盖音圈马达、压电马达及记忆合金马达等,主要应用于智能手机、手持影像、安防监控、机器视觉系统中的摄像模组,用于实现自动对焦、光学防抖、光圈调节、变焦等功能。具体产品包括光学防抖马达、潜望马达、开环马达、闭环马达、可变光圈马达及连续光学变焦马达等。于往绩记录期间,公司绝大部分收入来自影像产品,尤其是光学防抖马达、潜望马达、开环马达及闭环马达。

非影像产品主要包括步进马达及无刷直流马达,已部署于扫地机器人、安防监控、汽车电子等应用场景,并正在向具身机器人、低空经济等新兴领域扩展。

在业务模式上,公司采用一体化、面向终端客户的模式,涵盖前期设计、产品开发、可靠性验证、精密制造及全生命周期支持。对于影像产品,公司主要向摄像模组制造商供货,但马达及关键技术规格的选择在很大程度上由领先的智能手机及其他手持影像设备品牌决定;对于非影像产品,公司通常直接与终端客户交易,客户分布于消费级无人机、机器人、智能家居设备及汽车电子等行业。

光学防抖马达中国第一,多项产品销量呈现结构性变化

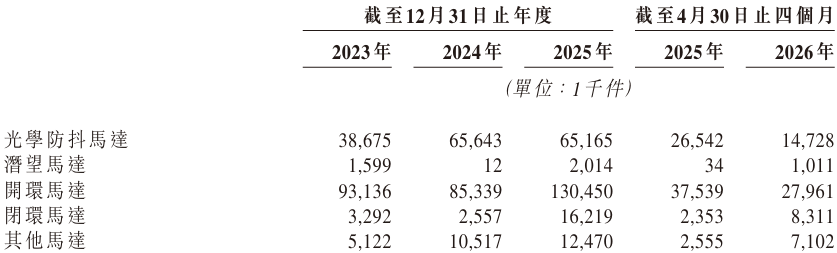

招股书详细披露了各主要产品的销量变动情况。光学防抖马达方面,2024年销量较2023年增加,主要系产品系列扩展及与关键客户合作深化所致。2025年销量略有下降,主要因交付产品组合变化及部分终端客户采购时间表调整导致发货延迟。截至2026年4月30日止四个月,销量较上年同期有所减少,主要因相关终端客户受存储芯片价格波动及供应紧张影响,减少了部分智能手机型号的生产及出货。

产品销量

潜望马达方面,2024年销量较2023年减少,系公司策略性调整产品组合所致。2025年销量大幅增加,主要受益于新款潜望马达成功量产及向关键客户出货量增加。

开环马达2024年销量下降,系公司选择性承接利润率更高订单的结果;2025年销量增长,得益于积极争取新优质项目。闭环马达2025年销量较2024年增长,主要受益于手持影像设备领域需求持续增长及其他马达产品在运动相机、无人机、机器人等非智能手机应用场景的拓展。

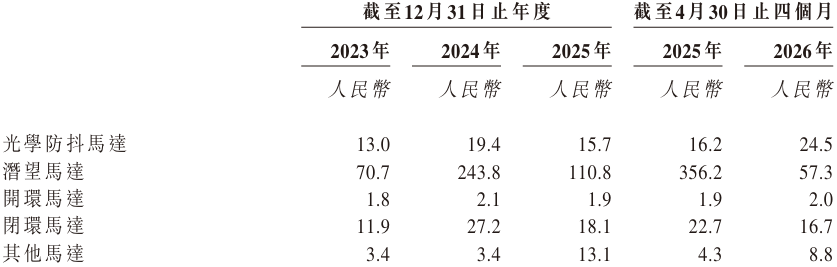

产品均价与毛利率受产品组合及量产阶段影响有所波动

售价方面,光学防抖马达2024年均价上升,系向新客户供应技术规格更高的产品所致;2025年均价下降,主要因产品组合变动及部分高价值产品需求暂时延后。潜望马达2024年均价较高,因相关产品处于试产及小批量交付阶段;2025年进入量产后均价相应下降。闭环马达均价由2023年至2024年上升,得益于手持影像领域高价值产品占比提升;2025年下降,系新推出产品单位售价相对较低所致。

产品均价

毛利率方面,光学防抖马达毛利率2024年上升、2025年下降,与销量及生产成本吸收能力变化相一致。潜望马达毛利率2024年因样品销售均价较高而显著上升,2025年进入量产后回落。开环马达毛利率持续上升,得益于公司聚焦高毛利率优质项目。闭环马达毛利率2024年上升、2025年下降,受新产品产能爬坡初期影响。其他马达于2023年及2024年录得毛损,2025年随可变光圈马达量产转为盈利。