1. 【IPO一线】应能微电子启动北交所IPO辅导 功率半导体“小巨人”冲刺上市

2. 【IPO一线】亿太诺启动A股上市辅导,比亚迪、宁德时代为股东

3. 【IPO一线】喆塔信息启动A股上市辅导 聚焦“AI+半导体”CIM赛道

4. 【IPO一线】胜达克半导体启动A股上市辅导 专注半导体测试设备领域

5. 礼鼎半导体递表港交所 拟主板挂牌上市

6. 宏芯宇电子递表港交所 拟主板挂牌上市

1. 【IPO一线】应能微电子启动北交所IPO辅导 功率半导体“小巨人”冲刺上市

功率半导体赛道再添IPO后备军。证监会官网显示,江苏应能微电子股份有限公司 (以下简称“应能微电子”)已于近日办理上市辅导备案登记,正式启动向不特定合格投资者公开发行股票并在北京证券交易所上市的进程,辅导机构为申万宏源证券承销保荐有限责任公司 。

应能微电子成立于2012年3月,总部位于江苏常州,在上海、深圳、南京等地设有研发中心和分支机构。公司是一家致力于功率和模拟集成电路(IC)设计、制造和销售的半导体技术企业,主营业务涵盖功率半导体器件的研发与销售。

公司产品线丰富,主要包括瞬态电压抑制二极管(TVS)、金属-氧化物半导体场效应晶体管(MOSFET)、电源管理(PMIC)芯片、过压保护芯片(OVP)及负载开关(Load Switch)IC等。产品广泛应用于消费电子、工业自动化、网络通信及汽车电子等领域。

公司核心团队汇聚了一批来自美国硅谷的高端人才,曾在Motorola、TI、Maxim、Skyworks、Semtech等国际知名半导体企业积累了丰富的行业经验。截至目前,公司已成功研发600余款高性能产品,超90%实现量产。

应能微电子已获得国家高新技术企业 和国家级专精特新“小巨人”企业 等权威资质认定。公司长期深耕功率半导体领域,持续推进关键核心技术攻关,在高性能功率器件方向形成了较强的技术积累和产品优势。

知识产权方面,公司已累计拥有授权专利100项,其中发明专利71项,并拥有集成电路布图设计29项、软件著作权11项,技术创新成果持续转化为产业竞争优势。

值得一提的是,应能微电子已于2026年5月8日成功登陆全国中小企业股份转让系统(新三板),标志着企业发展迈上全新台阶。此次启动北交所IPO辅导,正是在新三板挂牌基础上的进一步资本升级。

股权结构方面,公司控股股东为ZHU PHILLIP WEIDONG,直接持有公司43.5266%股份,并通过常州应微创业投资合伙企业(有限合伙)间接持有7.96%股份。ZHU PHILLIP WEIDONG同时担任公司董事长兼总经理,带领公司持续推进功率半导体国产化进程。

当前,功率半导体作为集成电路产业的重要分支,在新能源、智能汽车、AI算力等新兴需求驱动下持续高景气。应能微电子借助资本市场平台,有望进一步加大研发投入,提升核心技术水平,加快高性能功率半导体产品的研发与应用。

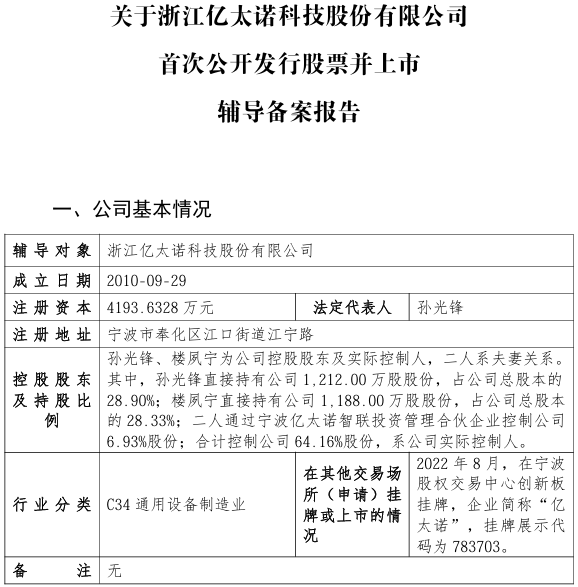

2. 【IPO一线】亿太诺启动A股上市辅导,比亚迪、宁德时代为股东

7月2日,中国证监会官网披露了关于浙江亿太诺科技股份有限公司(以下简称“亿太诺”或“E·MC”)首次公开发行股票并上市辅导备案报告。

亿太诺成立于2010年,前身始创于1986年。三十余年来,公司始终专注于工业自动化领域的技术研发、产品创新和应用实践,服务定位于高端设备制造商,提供高效、智能、精准和低耗的以气动元件为基础的工业自动化元器件解决方案。

公司以技术为支持、以工艺为基础,引进国际一流加工设备,依托自身机电背景优化工装治具、自主编程,实现自动化制造流水线的成功投产,已发展成为集研发、制造、销售、品牌运营为一体的国家级高新技术企业。目前,亿太诺已成为工业自动化元器件领域的重要企业,针对行业痛点持续进行研发投入打造全系产品线,通过高效能供应链管理和精益制造实现高品质、准交付和优服务。

公司注册资本约为4,194万元,实际控制人为孙光锋。投资方包括比亚迪、宁德时代、晨道资本等头部产业资本。

亿太诺表示,未来将秉承“内外兼济·美心善工”的经营理念,实现产品从精品、良品到善品的迭代,持续为客户创造价值,推动工业自动化技术创新赋能智能制造,致力于为国家工业的强链补链和供应链的自主、安全、可靠贡献力量。

3. 【IPO一线】喆塔信息启动A股上市辅导 聚焦“AI+半导体”CIM赛道

安徽半导体产业链再添IPO后备军。证监会官网显示,喆塔信息集团股份有限公司 (以下简称“喆塔信息”)已于2026年6月29日在安徽证监局办理上市辅导备案登记,正式启动A股IPO进程,辅导机构为国信证券 。

喆塔信息成立于2021年8月,注册资本8689.66万元,法定代表人为创始人兼CEO赵文政,控股股东上海喆鲸信息科技合伙企业(有限合伙)持股27.09%。公司专注工业大数据与工业AI领域,为半导体、光电显示、新能源等行业提供一站式CIM(计算机集成制造)数智化解决方案。

公司核心产品为自主打造的CIM2.0全矩阵数智化平台 ,包含ZetaDMO数字化智造运营系列、ZetaCube数字化智能分析系列及ZetaAIP人工智能应用系列,是国内少数实现“AI+数据”驱动的工业软件体系。据公司介绍,其AI平台可将传统需要3天的缺陷溯源缩短至3小时,准确率达90%。

凭借这一技术优势,喆塔信息的产品已进入12英寸晶圆厂供应链 ,客户覆盖华虹集团、长鑫存储、长江存储等国内头部半导体企业,累计服务超百家行业客户,在面板行业市场占有率高达98%。

喆塔信息已被认定为国家高新技术企业和国家级专精特新“小巨人”企业 ,并入选2025年度上海市科技小巨人企业名单。

资本层面,公司已完成多轮融资,最新一轮为2026年1月公布的B轮融资。据公开信息,公司团队规模200至500人,在上海、合肥、成都、南京等地设有运营和研发中心。2026年4月,公司还在南京玄武区签约泛半导体AI创新研发总部项目,进一步强化研发能力。

当前,半导体产业链国产化替代进程加速,CIM作为晶圆制造的“中枢神经系统”,长期被国外厂商主导。喆塔信息以“AI+数据”重构传统CIM架构,被视为国内少数突破该领域“卡脖子”难题的工业软件企业。此次启动上市辅导,意味着公司将借助资本市场进一步扩大技术研发和产业布局。

4. 【IPO一线】胜达克半导体启动A股上市辅导 专注半导体测试设备领域

半导体测试设备国产替代赛道再添IPO后备军。证监会官网显示,胜达克半导体科技(上海)股份有限公司 (以下简称“胜达克”)已于近日办理上市辅导备案登记,正式启动A股IPO进程,辅导机构为招商证券 。

胜达克成立于2016年2月,总部位于上海青浦,是一家专业从事半导体测试设备技术研发、生产、销售和服务于一体的全球化高科技公司。公司控股股东为SandTek Corporation,持股比例为38.93%。

半导体测试设备是芯片产业链中不可或缺的关键环节,主要用于集成电路设计验证、晶圆检测和封装完成后的成品测试,直接关系到芯片的性能和可靠性。长期以来,该领域被日美两家企业高度垄断,合计占据超过90%的市场份额。

胜达克经过多年技术攻关,于2017年正式推出自主研发的“AdaptStar”系列SoC芯片自动测试系统 ,成为国内少数能够提供中高端数字、逻辑、SoC、MCU测试机的企业。该产品采用先进的FPGA控制技术,最大测试频率达250MHz,高达2048个测试通道可满足多点并测需求,在信号精度、频率精度等核心指标上已达到国际一流水平。

凭借过硬的技术实力,胜达克已获得国家级专精特新“小巨人”企业 、高新技术企业等资质认定,并于2024年获评上海市科技小巨人企业。

公司高度重视技术积累,已形成丰富的知识产权体系。据公开信息,公司已获得授权专利53项,其中发明专利30项,实用新型专利23项,软件著作权33项。公司每年研发投入占收入的30%-40%,远高于行业平均水平,200多人的团队中约70%为工程师。

市场拓展方面,胜达克已在国内多地设有办公室,并在日本、美国、马来西亚设立子公司,形成全球化业务网络。公司产品已服务于众多行业知名客户,2024年营业收入突破亿元,并以每年35%-40%的复合增长率快速发展。

当前,半导体产业链国产化进程持续加速,测试设备作为保障芯片良率的关键装备,国产替代需求迫切。胜达克凭借“后来者”的技术架构优势,以更高性价比的产品持续抢占市场份额——公司董事长魏津此前透露,产品价格低于国外竞品,但毛利率反而更高。

此次启动A股上市辅导,意味着胜达克将借助资本市场进一步扩大研发投入和产业布局。

5. 礼鼎半导体递表港交所 拟主板挂牌上市

7月2日,礼鼎半导体科技(深圳)股份有限公司正式向香港联交所递交招股书,拟在香港主板挂牌上市,独家保荐人为中信证券。

根据弗若斯特沙利文的资料,按2025年收入计,礼鼎半导体在中国内地IC载板制造商中排名第三,较2023年的第六名有所上升,并在FCBGA及FCCSP载板的中国内地制造商中均排名第三。在全球按2025年IC载板收入计前20大IC载板供应商中,公司在2023年至2025年的收入复合年增长率排名第一。

礼鼎半导体是一家以智能制造赋能的IC载板供应商,专注于FCBGA、FCCSP、WBCSP及模组载板的研发、制造及销售。IC载板是用于半导体封装的专用高密度互连平台,作为提供硅芯片与印刷电路板之间电气连接、机械支撑及热管理的关键载体。

财务表现方面,公司收入由2023年的人民币11.829亿元快速增长至2024年的人民币20.555亿元及2025年的人民币28.286亿元,复合年增长率为54.6%。收入进一步增加至截至2026年3月31日止三个月的人民币9.239亿元,较2025年同期增长70.9%。

在产能布局方面,于2025年,公司深圳园区FCBGA载板的满载设计产能达3,360千片,秦皇岛园区FCCSP、WBCSP及模组载板的满载设计产能达2,419千片。

客户方面,于往绩记录期间,公司客户主要包括OSAT、IC设计及IDM公司。截至2026年3月31日止三个月,来自前五大客户的收入占总收入68.1%,最大客户占29.0%。供应商方面,同期向五大供应商的采购额占总采购额46.6%,最大供应商占20.6%。

面对AI时代对算力不断增长的需求,IC载板的重要性持续提升。根据弗若斯特沙利文资料,2025年至2030年全球IC载板市场预期将达303亿美元,复合年增长率为15.3%。其中FCBGA载板预期将成为增长最快的分部,同期市场规模预期将达192亿美元,复合年增长率为19.7%。全球FCBGA供需比率预期将由2025年的94.7%上升至2026年的104.7%,进入供不应求状态,其后缺口持续扩大,至2030年达到125.6%。境外市场占据全球FCBGA载板需求的大部分,2025年规模达64亿美元,约占全球市场82%,2025年至2030年复合年增长率为20.9%,大幅超越中国内地同期预期的13.3%。

作为中国内地IC载板行业中以FCBGA载板为策略重点的新兴领导者,公司表示处于有利位置以把握上述市场机遇。根据计划,本次募资将用于扩充FCBGA产能、营运资金及一般企业用途。

6. 宏芯宇电子递表港交所 拟主板挂牌上市

7月3日,深圳宏芯宇电子股份有限公司正式向香港联交所递交招股书,拟在香港主板挂牌上市,独家保荐人为中信建投国际。

根据弗若斯特沙利文的资料,按2025年收入计,宏芯宇已发展成为全球第五大、中国内地第二大独立存储器厂商。截至2026年4月30日止四个月,公司录得收入超过10亿美元,期内利润超过5亿美元,业务规模及盈利能力持续增长。

宏芯宇成立于2018年12月,凭借涵盖主控芯片设计、固件算法开发、测试系统开发及存储介质特性分析的技术平台,开发、制造及销售存储解决方案。公司产品主要包括嵌入式存储(eMMC、UFS、ePOP及uMCP)、固态硬盘(SATA及PCIe系列)、DRAM产品(DDR及LPDDR)、移动存储产品及存储颗粒产品,广泛应用于智能手机、个人电脑、数据中心、车载电子等多元场景。

财务表现方面,公司于2023年实现收入超过10亿美元,由2023年净亏损人民币1.175亿元扭亏为盈,2024年净利润为人民币4.829亿元,2025年净利润达人民币13.639亿元,由2024年至2025年增加182.5%。截至2026年4月30日止四个月,净利润由2025年同期的人民币1.231亿元增加3,020.8%至人民币38.406亿元。

在客户布局方面,宏芯宇已向消费电子客户及品牌供应存储产品,包括小米、传音、OPPO、Vivo、TCL及小度。公司于2023年开始为车规级应用场景提供存储产品,并成功进入汽车制造商的Tier 1供应商供应链,同时已实现企业级应用场景存储产品的量产。

面对AI技术加速应用带来的市场机遇,根据弗若斯特沙利文资料,全球存储产品市场预计由2026年的3,775亿美元增长至2030年的7,238亿美元,年复合增长率为17.7%。公司表示,存力作为AI三大核心基础之一,在决定AI技术部署效率、运行稳定性及规模化发展方面发挥决定性作用,公司将依托现有客户网络,持续拓展存储产品应用场景。

根据计划,本次募资将用于存储产品的开发及商业化、主控芯片的研发及迭代、提升内部晶圆检测及主控芯片验证测试能力,以及运营资金及一般公司用途。