1.北方华创2025年营收同比增长30.85%至393.53亿元;

2.正帆科技2025年实现营收49.16亿元,今年Q1由盈转亏;

3.长光华芯2025年实现营收4.77亿元,今年Q1扭亏为盈;

4.芯源微2025年实现营收19.48亿元,净利润阶段性下滑

1.北方华创2025年营收同比增长30.85%至393.53亿元

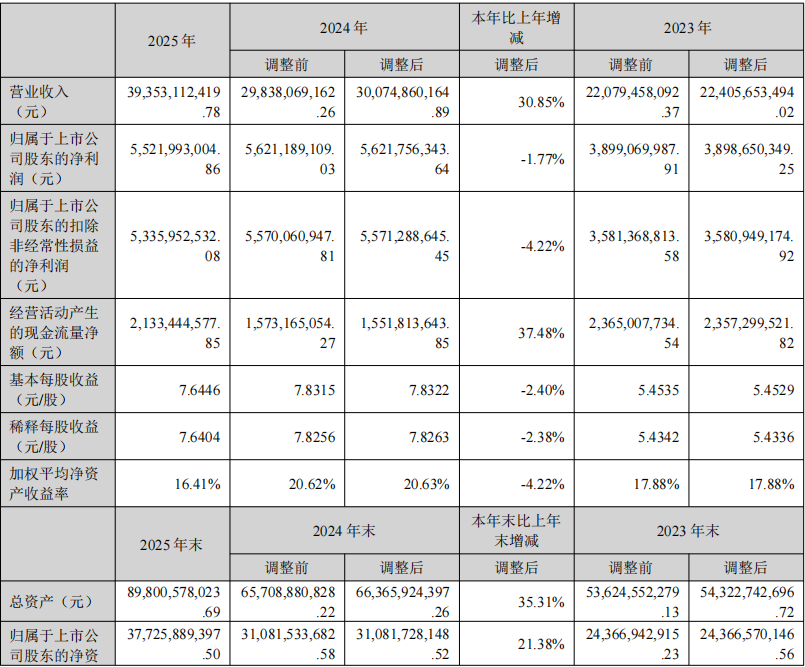

4月18日,北方华创(002371)发布2025年年度报告。报告显示,2025年度公司实现营业收入393.53亿元,较上年同期增长30.85%;归属于上市公司股东的净利润为55.22亿元,较上年同期下降1.77%;扣除非经常性损益后的归属于上市公司股东的净利润为53.36亿元,同比下降4.22%。基本每股收益为7.6446元,加权平均净资产收益率为16.41%,较上年同期下降4.22个百分点。

截至2025年12月31日,公司总资产为898.01亿元,较年初增长35.31%;归属于上市公司股东的所有者权益为377.26亿元,较年初增长21.38%。

公司表示,营业收入同比增长30.85%,主要原因为国内半导体设备市场持续上行,同时国产化替代持续加速。公司集成电路装备领域刻蚀、薄膜沉积、炉管、湿法清洗等多款设备市占率稳步提升,同时离子注入等新品快速落地形成新增量,工艺覆盖度及市场占有率显著增长,集成电路设备营收同比增长超50%。

归属于上市公司股东的净利润同比下降1.77%,主要原因为:一是面对全球半导体技术快速迭代,公司研发投入大幅提升,聚焦核心赛道技术攻坚与新品研发验证,2025年计入当期损益的研发费用54.35亿元,同比增长17.66亿元,增长幅度46.96%;二是为匹配业务规模的快速扩张,公司持续扩充研发、市场拓展与客户服务等核心团队,全年新增人员4747人,同时实施多轮股权激励等长效激励机制,2025年股权激励费用较2024年增加2.74亿元;三是公司毛利率由42.93%下降到40.10%,主要原因为新产品在客户端验证过程中零部件迭代升级成本增加较多。

在主营业务方面,公司专注于半导体基础产品的研发、生产、销售和技术服务,主要产品为电子工艺装备和电子元器件。电子工艺装备包括半导体装备、真空新能源装备,电子元器件包括电阻、电容、晶体器件、模块电源、微波组件等。报告期内,电子工艺装备收入367.31亿元,同比增长32.57%,毛利率39.18%;电子元器件收入25.79亿元,同比增长10.95%,毛利率52.95%。

在研发创新方面,公司全年研发投入达72.77亿元,同比增长34.74%。截至2025年底,公司累计申请专利超11300件,授权专利超6500件。报告期内,公司成功推出离子注入设备、电镀设备等多款具备完全自主知识产权的新产品,实现12英寸先进低压化学气相硅沉积立式炉等核心设备的规模化量产。立式炉、物理气相沉积(PVD)设备继刻蚀机之后,顺利实现交付数量突破1000台的行业里程碑。

在并购整合方面,报告期内公司完成对芯源微的并购整合,进一步完善了半导体装备领域全链条产品布局,拓宽了业务覆盖边界;完成对成都国泰真空的收购整合,补全了高端光学镀膜设备赛道的产品矩阵。

2.正帆科技2025年实现营收49.16亿元,今年Q1由盈转亏

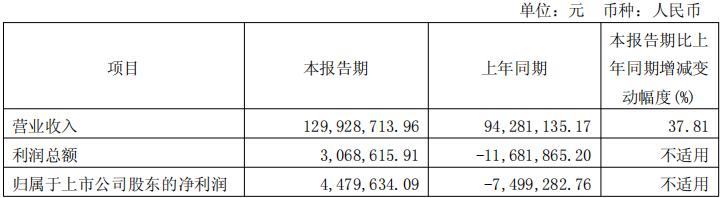

4月17日,正帆科技发布2025年年度报告。报告显示,2025年度公司实现营业收入49.16亿元,较上年同期下降10.11%;归属于上市公司股东的净利润为1.36亿元,较上年同期下降74.17%;归属于上市公司股东的扣除非经常性损益的净利润为8,007.45万元,较上年同期下降83.6%。经营活动产生的现金流量净额为1.97亿元,同比下降50.54%。

截至报告期末,公司总资产为129.47亿元,较期初增长38.36%;归属于上市公司股东的净资产为37.64亿元,较期初增长9.06%。

报告期内,公司利润总额较去年同期下降83.35%,归属于上市公司股东的净利润较去年同期下降74.17%,主要系:部分下游行业资本开支放缓、市场竞争加剧及部分项目延期交付,导致公司收入和毛利下滑;OPEX业务新建产能集中投入使用,导致固定资产折旧加大;公司投资建设增加银行贷款和发行可转债等导致财务费用增加。

在主营业务方面,公司主要向集成电路、泛半导体等高科技产业及先进制造业客户提供制程关键系统、核心工艺材料与零组件、专业运维管理的“三位一体”服务。报告期内,集成电路业务收入为29.36亿元,同比增长7.38%,毛利率21.51%;半导体设备零组件业务收入为8.56亿元,同比增长22.02%,毛利率25.94%;气体和先进材料业务收入为6.79亿元,同比增长25.07%,毛利率12.1%;专业运维管理服务收入为5.44亿元,同比增长20.32%,毛利率24.7%。

在市场拓展方面,公司报告期内新签订单50亿元。2025年半导体业务收入占比进一步提升至约60%,成为公司最核心的技术应用领域。公司完成对辽宁汉京半导体材料有限公司62.23%股权的收购,新增高纯石英及碳化硅材料业务。公司积极推进出海战略,在东南亚、中东和北美等市场展开布局,获单情况超出管理层预期。

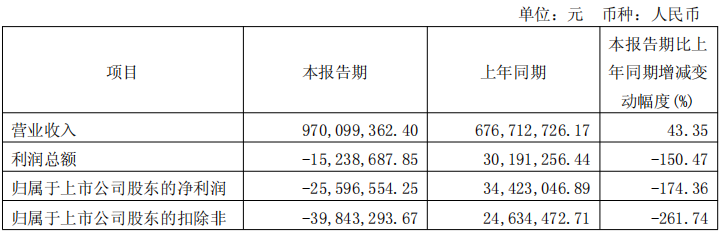

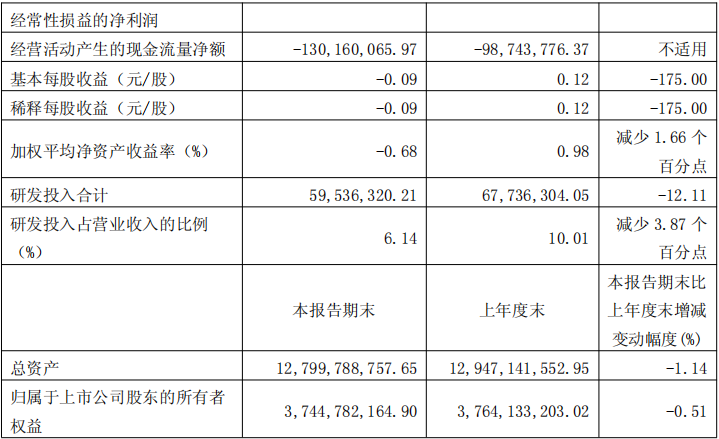

同日,正帆科技还发布了2026年第一季度报告。2026年1-3月,公司实现营业收入9.7亿元,同比增长43.35%;归属于上市公司股东的净利润为-2,559.66万元,上年同期为盈利3,442.30万元;归属于上市公司股东的扣除非经常性损益的净利润为-3,984.33万元,上年同期为盈利2,463.45万元。

公司表示,营业收入增长主要系下游行业资本开支景气度回升,公司半导体设备零组件收入同比有较大增长,以及战略并购带来的收入增加;净利润下降主要系市场竞争激烈导致公司毛利下滑,以及公司投资建设增加银行贷款和发行可转债等导致财务费用增加。

3.长光华芯2025年实现营收4.77亿元,今年Q1扭亏为盈

4月17日,长光华芯发布2025年年度报告。报告显示,2025年度公司实现营业收入4.77亿元,较上年同期增长75.09%;归属于上市公司股东的净利润为2,176.41万元,上年同期为-9,973.59万元,实现扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润为-3,293.57万元,上年同期为-1.46亿元。经营活动产生的现金流量净额为2,170.07万元,上年同期为-6,614.57万元。

截至报告期末,公司总资产为33.6亿元,较期初增长1.76%;归属于上市公司股东的净资产为30.09亿元,较期初增长0.77%。

报告期内,公司市场拓展较好,高功率产品收入增长;前期布局的光通信等业务获得终端客户认可并实现批量出货,逐步打开其他业务增长曲线。营业收入增长的同时,产量的增加及客户和产品结构的优化导致毛利率上升。

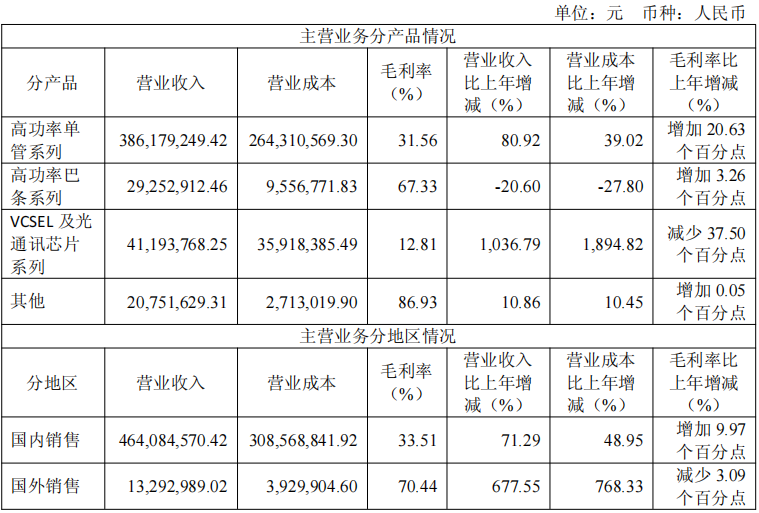

在主营业务方面,公司聚焦半导体激光领域,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。报告期内,高功率单管系列收入3.86亿元,同比增长80.92%,毛利率31.56%,同比增加20.63个百分点;VCSEL及光通讯芯片系列收入4,119.38万元,同比增长1,036.79%。公司已形成VCSEL、DFB、EML、PIN四大类光通信芯片产品矩阵,可满足超大容量的数据通信需求。

在研发创新方面,公司已建成2吋、3吋、6吋半导体激光芯片量产线,拥有从外延生长、晶圆制造、封装测试、可靠性验证相关的全流程设备。报告期内研发投入为1.15亿元,占营业收入的24.18%。公司超高功率单管芯片创室温连续功率超过132W的新纪录,9XXnm 50W高功率半导体激光芯片已实现大批量生产、出货,是目前市场上量产功率最高的半导体激光芯片。VCSEL技术获得突破性进展,将面发射芯片效率提升到74%,打破了近20年VCSEL效率发展停滞不前的局面。

同日,长光华芯还发布了2026年第一季度报告。2026年1-3月,公司实现营业收入1.3亿元,同比增长37.81%;归属于上市公司股东的净利润为447.96万元,上年同期为-749.93万元,实现扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润为-1,156.79万元,上年同期为-1,944.15万元。公司表示,一季度收入的增长主要源于前期布局的光通信等业务的增长。

4.芯源微2025年实现营收19.48亿元,净利润阶段性下滑

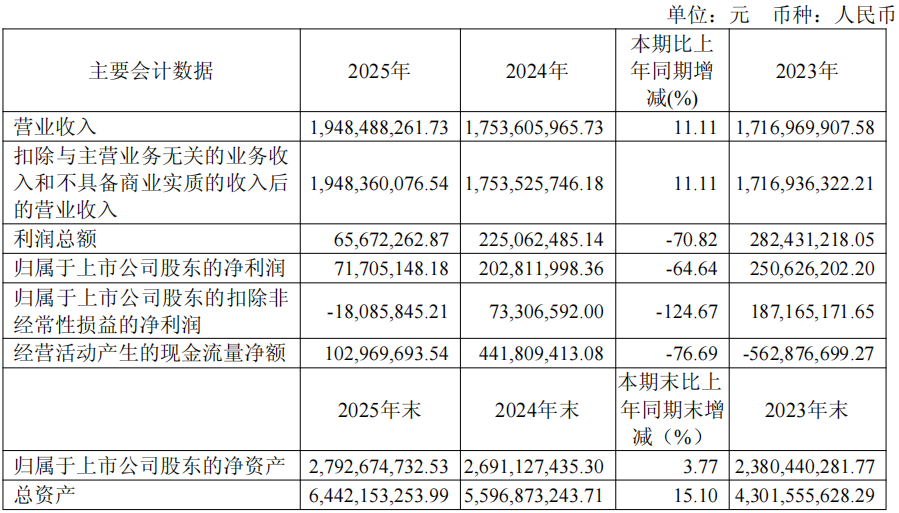

4月17日,芯源微发布2025年年度报告。报告显示,2025年度公司实现营业收入19.48亿元,较上年同期增长11.11%;归属于上市公司股东的净利润为0.72亿元,较上年同期下降64.64%;归属于上市公司股东的扣除非经常性损益的净利润为-0.18亿元,较上年同期下降124.67%。经营活动产生的现金流量净额为1.03亿元,同比下降76.69%。

截至报告期末,公司总资产为64.42亿元,较期初增长15.10%;归属于上市公司股东的净资产为27.93亿元,较期初增长3.77%。

报告期内,公司在前道涂胶显影、前道化学清洗、后道键合等多个业务板块持续进行研发投入,产品综合竞争力持续提升,2025年研发费用达到2.55亿元,占营业收入的13.06%。营业收入保持增长,但净利润出现阶段性下滑,主要原因为:随着经营规模扩大,公司积极推进人才战略,员工人数增长导致薪酬福利支出等费用同比大幅增加;计入其他收益的政府补助减少;部分产品因开拓市场价格承压,可变现净值低于存货账面价值,计提资产减值准备增加。

在主营业务方面,公司产品主要包括光刻工序涂胶显影设备、单片式湿法设备,已形成前道涂胶显影设备、前道清洗设备、后道先进封装设备、化合物等小尺寸设备四大业务板块,产品完整覆盖前道晶圆加工、后道先进封装、化合物半导体等多个领域。报告期内,公司前道涂胶显影机产品持续获得国内头部逻辑、存储、功率客户订单;战略性新产品前道化学清洗机签单表现优秀,高端SPM机台已通过国内头部客户工艺验证,获得国内客户高度认可,已获得国内多家大客户重复性订单;后道涂胶显影机及单片式湿法设备继续获得封装龙头客户批量重复性订单;新产品临时键合机、解键合机、Frame清洗机等已顺利通过多家客户验证,进入逐步放量阶段。

在市场拓展方面,公司作为国内少有的可以提供量产型前道涂胶显影机的厂商,产品涵盖offline、I-line、KrF、ArF浸没式等多种工艺类型,成功在下游客户端抢占一席之地。前道物理清洗机获得国内头部客户批量订单,高产能物理清洗机通过存储客户验证并获得重复订单,进一步夯实国内市场龙头地位。后道先进封装设备已连续多年作为主流机型批量应用于国内各主流先进封装厂,并获得多家海外客户的持续认可。

在研发创新方面,公司高度重视新技术、新产品和新工艺的研发工作,截至2025年12月31日,共获得专利授权405项,其中发明专利241项,拥有软件著作权125项。