1.TCL电子约37.8亿港元收购索尼海外电视业务 成立合资公司;

2.龙腾半导体启动A股上市辅导 实控人徐西昌合计控制35.99%股权;

3.总投资90亿!莱宝高科MED项目进度曝光;

4.大陆第一、世界第五!AMOLED显示驱动芯片龙头云英谷赴港上市获证监会备案;

5.华天科技2025年营收172.14亿元,同比增长19.03%;

6.扬杰科技2025年营收71.3亿元,净利润同比增长25.55%

1.TCL电子约37.8亿港元收购索尼海外电视业务 成立合资公司

3月31日,TCL电子发布公告称,公司以约37.8亿港元现金,与索尼成立合资公司,并收购索尼马来西亚子公司SOEM,以承接索尼的家庭娱乐业务(主要为电视产品的开发、制造及销售)。根据协议,新公司将由TCL电子持有51%股权,索尼持有49%股权。

根据协议,索尼将与其家庭娱乐业务相关的销售、营销、分销及服务职能,以及与家庭娱乐业务相关的总部职能转移至新公司。同时,索尼将与新公司订立专利/专有技术授权协议及品牌授权协议,使其可在全球范围内发布授权产品,并在全球范围内于授权产品及相关营销物料上使用“SONY”商标。

TCL电子董事会认为,本次交易是双方整合优势资源、共同打造可持续增长平台的绝佳契机,有助于深化其在智能终端行业的全球领导地位,与集团的“全球化”及“中高端化”战略不谋而合。

通过此次合作,新公司将借助索尼长期积累的高品质画质与音效技术、品牌价值及包括供应链管理在内的营运专业能力,同时发挥TCL电子的先进显示屏技术、全球化规模优势、完善产业布局、端到端成本效益及垂直供应链优势。

分析人士指出,此次TCL电子与索尼的战略合作,标志着中国家电企业从单纯的代工生产向品牌输出、技术整合的全球化运营模式进一步升级。双方在技术、品牌、制造和供应链等领域的互补优势,有望为全球消费者带来更具竞争力的电视产品,同时也将重塑全球电视产业的竞争格局。

2.龙腾半导体启动A股上市辅导 实控人徐西昌合计控制35.99%股权

3月30日,中国证监会披露了龙腾半导体股份有限公司(以下简称“龙腾半导体”)首次公开发行股票并上市辅导备案报告,辅导机构为国信证券。这家总部位于西安的功率半导体企业正式进入A股上市辅导阶段。

根据披露信息,公司控股股东及实际控制人为徐西昌先生。徐西昌直接持有公司24.81%股权,通过西安钧晖控股有限公司、西安磐鼎企业管理咨询合伙企业(有限合伙)、西安钧霆企业管理咨询合伙企业(有限合伙)分别间接持有公司4.47%、0.50%、0.30%的股权,直接和间接合计持有公司30.08%的股权。

此外,徐西昌先生与股东杜忠鹏先生、股东陈桥梁先生、员工持股平台西安磐鼎企业管理咨询合伙企业(有限合伙)签署了《一致行动协议》。截至目前,徐西昌先生通过直接持股、间接持股以及一致行动安排,合计控制公司35.99%的股权。

龙腾半导体成立于2009年7月13日,位于西安,是一家致力于新型功率半导体器件研发、生产、销售、服务的高新技术企业。成立十六年来,公司始终将技术创新视为发展第一动力,累计申请自主知识产权300余项,在功率半导体产品开发、芯片设计、生产工艺、封装测试等方面积累了众多关键技术与特色工艺,专注研发高效、可靠、安全的功率器件及高性价比的系统解决方案。

目前,龙腾半导体已形成高压超结MOSFET、绝缘栅双极型晶体管(IGBT)及模块、屏蔽栅沟槽(SGT)MOSFET、中低压沟槽(Trench)MOSFET、高压平面MOSFET、SiC JBS & MOSFET等七大产品系列,产品广泛应用于汽车电子、新能源发电、储能、工业及消费电子等领域。

3.总投资90亿!莱宝高科MED项目进度曝光

3月30日,莱宝高科发布2025年年度报告。报告期内,公司实现营业收入59.87亿元,同比增长1.56%;实现归属于上市公司股东的净利润2.45亿元,同比下降34.54%;实现归属于上市公司股东的扣除非经常性损益的净利润2.45亿元,同比下降33.66%。

在这份年报中,莱宝高科重点披露了浙江微腔电子纸显示器件(MED)项目的最新进展。截至报告期末,该项目累计实际投入金额62.83亿元,建设进度已完成69.81%。

报告期内,项目按照计划有序开展设备选型和关键核心进口设备的国际招标及合同签署等工作,核心进口设备已陆续到货、搬入并开展安装调试工作。政府负责的厂房及配套设施改造工程,以及政府代建的MED项目新建模组车间及仓库工程,正在同步施工建设中。其中,首台曝光机设备于2025年6月17日开始搬入,同日由政府代建的MED项目新建模组车间主体结构封顶。

年报指出,2024年至2025年均处于MED项目的投资建设期,2026年起MED项目将逐步进入产线的产品点亮、投产阶段。随着项目的逐步推进实施,将相应产生越来越多的人工、管理、研发等费用支出,相应在项目投产盈利前对公司的盈利水平造成一定的不利影响。

对于2026年,莱宝高科明确了主要工作目标:全力完成MED项目已到货生产设备的安装调试工作,稳妥推进项目产线的产品点亮和投产;加快中尺寸MED产品在海内外客户的导入验证,努力获取其产品订单;大力拓展MED产品在数码广告、商业显示等市场的应用和客户需求。

值得注意的是,年报提示了MED项目面临的汇率风险。该项目计划总投资人民币90亿元,大部分用于进口设备采购。2026年,在美元或日元兑人民币汇率大幅升值时,预计将极大提高进口设备的采购成本,进而提高MED项目投资甚至导致项目超出投资预算,对项目实施造成较大不利影响。

业内人士分析认为,莱宝高科正处于战略转型的关键期,MED项目作为公司未来增长的重要引擎,其建设进展备受市场关注。随着2026年项目逐步进入投产阶段,公司有望在电子纸显示领域打开新的成长空间

4.大陆第一、世界第五!AMOLED显示驱动芯片龙头云英谷赴港上市获证监会备案

3月30日,中国证监会官网披露了《关于云英谷科技股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》(以下简称“通知书”)。根据通知书,云英谷拟发行不超过7608.66万股境外上市普通股并在香港联合交易所上市。此次备案的取得,标志着云英谷港股IPO正式进入实质性推进阶段。

AMOLED显示驱动芯片出货量超千万颗

作为中国大陆显示驱动芯片国产化的领军者,云英谷的行业地位已得到市场充分验证。公司是中国大陆首家通过品牌公司认证的 AMOLED 显示驱动芯片企业,也是唯一一家对品牌客户累计出货超千万颗的大陆厂商。

在产业需求持续释放及国产替代趋势加速背景下,公司出货规模近年来保持快速增长态势,核心产品市场表现尤为亮眼。招股书披露,2024年公司AMOLED 显示驱动芯片销量突破5135万颗,较2022年增长三倍;按智能手机AMOLED显示驱动芯片销量计的全球市场份额从2.4%提升至5.7%。

公司客户资源结构亦不断优化。云英谷深度绑定全球头部品牌资源,合作品牌合计占据全球智能手机四分之一以上市场份额,AMOLED 显示驱动芯片已应用于超10个产品系列。

权威第三方机构弗若斯特沙利文报告显示,按2024年销量统计,云英谷是全球智能手机AMOLED显示驱动芯片市场的第五大供应商,同时稳居中国大陆市场第一。

引领Micro-OLED新型显示赛道前沿

与此同时,云英谷在新兴显示赛道亦持续取得突破。

在新一代VR/AR显示技术路径中,Micro-OLED正成为核心解决方案之一。根据弗若斯特沙利文的报告,云英谷是最早将Micro-OLED技术应用于消费级VR/AR设备的独立Micro-OLED显示背板/驱动厂商。公司已率先实现相关技术在消费级设备中的落地,并已成长为全球该领域最大的中国独立供应商,2024年市场份额达40.7%,位列全球第二。

在客户结构方面,云英谷已进入多家行业领先企业的供应体系。以近期登陆科创板的硅基OLED微显示头部企业——视涯科技为例,云英谷是其重要合作伙伴,位列其第一大供应商,进一步体现了公司产品在高端显示领域的竞争力与客户认可度。

值得一提的是,公司还为新推出的搭配无人机使用的头戴式显示设备出货,并积极推进多个技术服务协议落地,成功抢占下一代显示终端先机。

软硬一体全栈自研高筑技术护城河

行业地位的稳固,源于公司持续的研发投入与深厚的技术壁垒。招股书显示,2022年至 2025年10月末,公司累计研发投入达 8.32 亿元,占同期总收入 27.2%;2022-2024 年研发费用复合增长率达12.4%。

依托软硬一体全栈自研技术,云英谷已覆盖显示驱动芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键环节,公司推出的 LTPO 显示驱动芯片、RAM-less AMOLED 芯片等均为行业首创,其中 RAM-less 技术在保障显示品质的同时,显著降低产品成本,有力推动AMOLED向中低端智能手机普及。截至2025年10月31日,公司已在国内外累计注册专利 79 项,另有 12 项专利申请待批,技术护城河持续拓宽。

与此同时,受益于产品结构升级与客户质量提升,公司经营质量亦稳步改善。2025年前十个月,公司实现营业收入8.96亿元,毛利1.25亿元,毛利率为较2024年全年水平显著提升,盈利结构持续优化。

市场分析人士表示,近年来国内AMOLED面板及Micro-OLED显示背板/驱动行业快速发展,随着市场竞争格局的变化,部分具有深厚技术储备的中国大陆厂商或将迎来空前的发展机遇。云英谷作为国内领先的显示驱动芯片供应商,释放出强大的业绩潜力,未来发展值得期待。

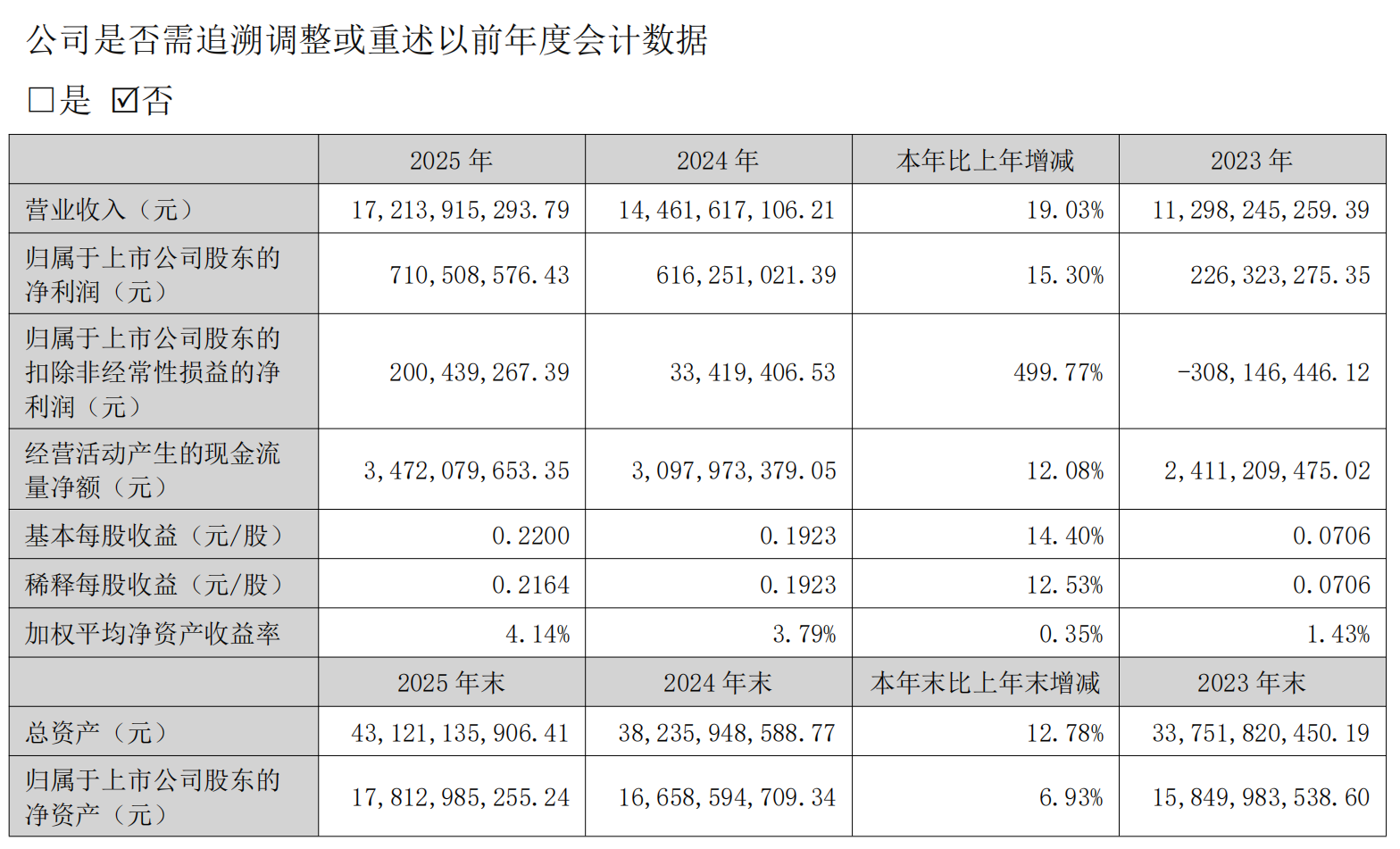

5.华天科技2025年营收172.14亿元,同比增长19.03%

3月31日,华天科技(002185)发布2025年年度报告。2025年公司全年实现营业收入172.14亿元,同比增长19.03%;归属于上市公司股东的净利润7.11亿元,同比增长15.3%,基本每股收益0.22元。公司拟以权益登记日股份总数为基数,向全体股东每10股派发现金红利0.22元(含税),不进行资本公积转增股本。

华天科技主营业务涵盖DIP、QFN、BGA、2.5D/3D等多系列封装测试服务,产品广泛应用于计算机、汽车电子、物联网等领域。公司拥有西安、昆山、南京等多地生产基地,并通过子公司Unisem拓展海外市场,2025年境外销售收入同比增长21%。

2025年公司研发投入再创新高,研发费用达10.38亿元,同比增长9.98%,新增授权专利48项,其中发明专利44项。在先进封装领域,公司完成ePoP/PoPt高密度存储器封装、车规级FCBGA封装技术开发,CPO封装技术研发稳步推进,华天江苏、盘古半导体等子公司先进封装业务顺利投产。

华天科技表示,将聚焦AI、存储、汽车电子等高端市场,加速2.5D封装技术量产进程,推进收购华羿微电事项以延伸功率器件业务。依托全产业链布局与技术沉淀,公司将持续把握国产替代机遇,冲刺2026年200亿元营收目标。

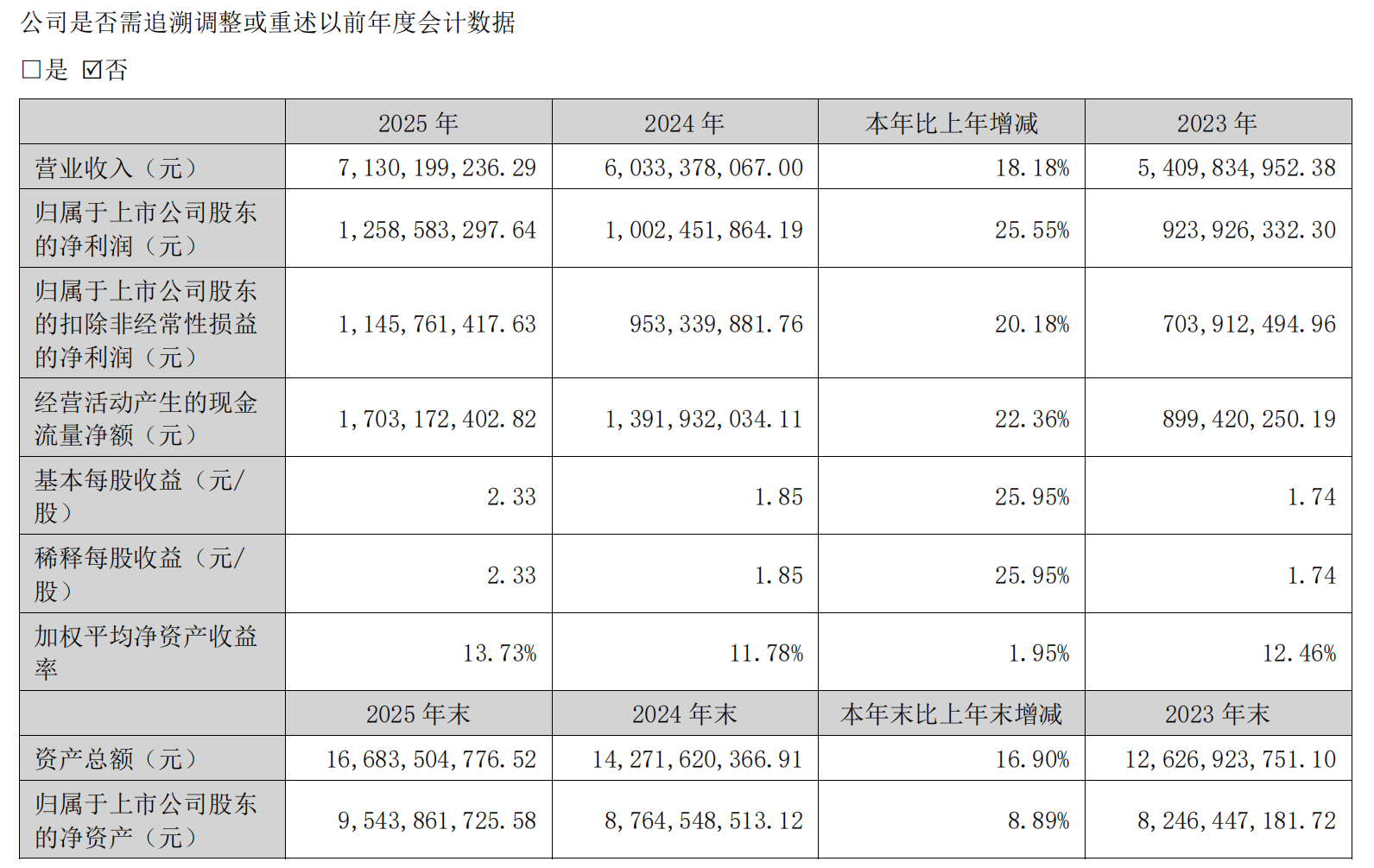

6.扬杰科技2025年营收71.3亿元,净利润同比增长25.55%

3月31日,扬杰科技发布2025年年度报告。报告显示,公司全年实现营业收入71.3亿元,同比增长18.18%;归属于上市公司股东的净利润12.59亿元,同比增长25.55%,基本每股收益2.33元。公司拟以总股本5.43亿股为基数,向全体股东每10股派发现金红利5元(含税),合计派现2.72亿元。

主营业务上,扬杰科技采用IDM+Fabless并行模式,构建了从硅片、芯片到器件封装测试的完整产业链,核心产品涵盖半导体器件、芯片、硅片等,广泛应用于汽车电子、AI数据中心、清洁能源等领域。

2025年公司海外业务表现亮眼,外销收入同比增长20.63%,越南车规级封装基地已实现量产,首座海外车规级6吋晶圆工厂预计2027年一季度量产,全球化布局持续深化。

报告期内,公司研发费用达4.71亿元,同比增长11.24%,累计拥有知识产权716件。在第三代半导体领域,SiC芯片产线实现量产爬坡,车规级功率模块封装项目投产并获主流Tier1客户订单;IGBT、MOSFET产品在汽车电子领域批量出货,100V N型SGT MOSFET等产品性能对标国际标杆,国产替代进程加速。

同时,公司通过精益运营体系优化,降本增效成效显著,经营活动产生的现金流量净额达17.03亿元,同比增长22.36%。扬杰科技表示,将聚焦汽车电子、AI数据中心等高端赛道,持续推进DDR6产品研发及以太网互连布局,加快越南晶圆工厂建设与全球研发网络拓展。