2025年,当华为Mate XTs与三星Galaxy Z Fold7 Ultra在高端市场展开巅峰对决时,一个潜行多年的“颠覆者”正式浮出水面。多方信源确认,苹果计划于2026年9月推出其首款折叠屏手机,极有可能采用革命性的“Z”字形三折叠设计。这不仅意味着一场酝酿多年的终端博弈进入白热化,更预示着一场从消费端蔓延至产业链上游、围绕核心技术话语权的“深水区”竞争已全面打响。

从华为、三星双雄争霸,到OPPO、荣耀、小米、vivo等国产品牌百花齐放,再到苹果“压轴”入场,折叠屏市场在2025年彻底撕掉“小众尝鲜”的标签,进入“人人有爆款”的全民竞争时代。而这场竞争的终局,将决定未来十年移动智能终端的核心形态。

市场格局:国产领跑,苹果入局催化变局

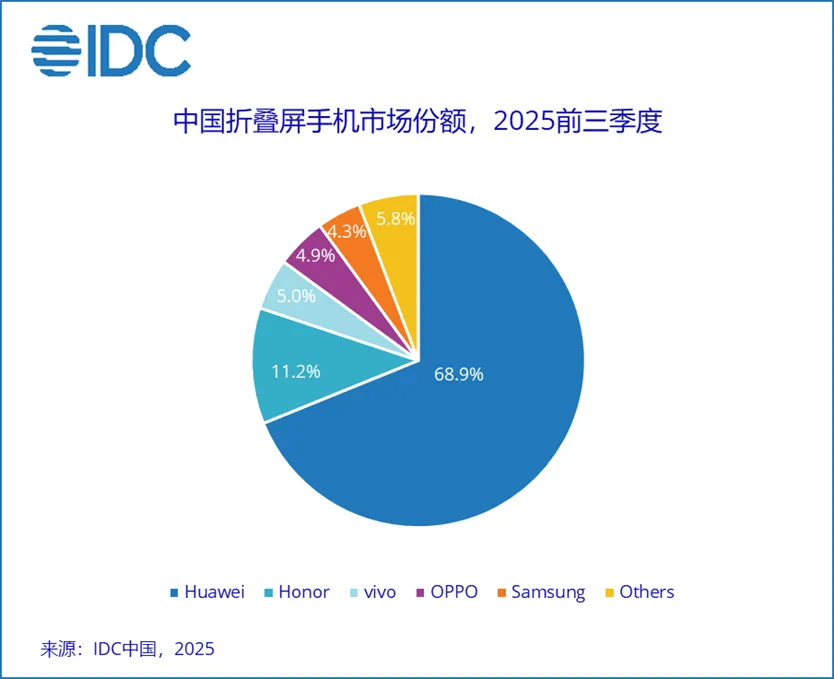

据IDC数据显示,2025年前三季度,中国折叠屏手机市场累计出货量已达762万台,同比增长14.3%,全年有望历史性地接近千万台规模。然而,市场渗透率仍不足4%,这清晰地表明,行业正处在从“早期尝鲜者”向“大众主流用户”过渡的关键隘口。

目前的市场格局呈现出“一超多强”的态势。华为凭借其深厚的技术闭环与生态壁垒,以68.9%的国内市场份额,稳坐绝对霸主之位。其2025年推出的Mate XTs,通过32万次开合寿命的鹰翼铰链、自研麒麟9030芯片与HarmonyOS 5.0的深度整合,牢牢占据了高端商务用户的心智。

荣耀凭借Magic V5系列的出色表现,以11.2%的份额位列第二,其预告中的Magic V6更是以120W快充和史上最大的7150mAh电池,彰显了在续航与性能上的激进追求。vivo、OPPO、小米则构成了富有活力的第二梯队,分别以影像AI交互、铰链技术突破和性价比策略,在细分市场站稳脚跟。曾经的开创者三星,由于本土化生态的局限,在中国市场的份额已收缩至5.8%。

市场的成熟催生了清晰的价格分层。万元以上是华为、三星展示技术肌肉的舞台;6000-8000元成为最主流的消费区间,聚集了各品牌的旗舰机型;而2999元起的入门级产品,则极大地降低了体验门槛。

更重要的是,用户需求发生了根本性转变。消费者不再单纯为“折叠”这一炫酷形态或更大屏幕买单,而是聚焦于重量、续航、长期耐用性以及AI赋能的场景化体验。超过62%的用户表示愿意为“离线AI+场景智能适配”付费,折叠屏正从“科技玩具”加速转变为“生产力效率工具”。

苹果选择在2026年入场,时机堪称精妙。IDC预测,iPhone Fold首年出货量有望超过450万台,一举拿下全球22%的市场份额,并将带动2026年全球折叠屏出货量同比增长38%,突破2500万台。苹果的入局或将彻底改写高端市场竞争格局,并推动产业链成本下降与技术普及。

技术核心:铰链创新驱动体验从“能用”到“耐用”

铰链是折叠屏的“脊椎”,直接决定了设备的折痕控制、开合手感、轻薄程度及耐用性,其技术演进已成为行业竞争的主航道。

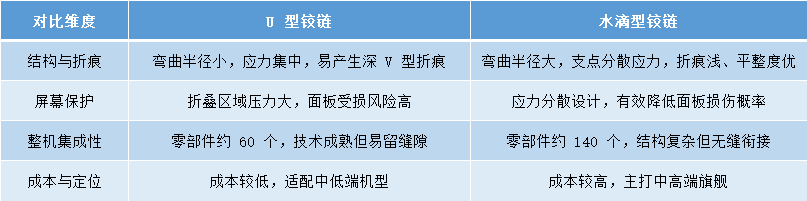

历经数年探索,行业技术路线已经收敛。早期常见的U型铰链虽结构简单,但弯折半径小,折痕明显,已逐渐被淘汰。如今,水滴型铰链已成为无可争议的主流选择。其原理是让屏幕在铰链内部形成类似水滴的大弧度弯折,从而大幅降低应力,实现更浅的折痕和更紧密的贴合。三星自2023年起全系转向水滴铰链,华为、OPPO、vivo等国产旗舰在2025年均已100%采用。据悉,为攻克折痕难题,苹果也深度研究并采纳了类似OPPO Find N5的精密水滴铰链方案。

为追求极致的轻薄与耐用,铰链材料正在进行一场静默的革命。其中,液态金属(非晶合金)具有极高的强度、弹性极限和耐磨耐腐蚀性,能实现复杂精密的成型,是追求极致性能的首选。华为的鹰翼铰链、苹果供应链的选项均与此密切相关。而钛合金在保证超高强度的同时,比不锈钢轻约40%,兼具良好的耐腐蚀性,成为实现“轻薄旗舰”的关键。此外,镁合金、碳纤维复合材料等也在探索中,目标都是更轻、更薄、更坚韧。

复杂的铰链设计需要先进的制造工艺来实现。目前,金属注射成型(MIM) 因其能够一次性精密成型复杂结构件,且批量生产成本可控,占据了超过70%的制造份额。而为了制造某些传统工艺无法企及的、具有极致内部复杂结构的铰链零件,金属3D打印技术开始崭露头角。例如,铂力特为OPPO提供的3D打印铰链部件,实现了刚性120%的提升,突破了设计极限。

现代的铰链已超越单纯的连接功能,正向高度集成的智能模块演进。例如,集成石墨烯散热层以控制折叠态下的热量堆积;加入纳米疏水涂层和自清洁纤维刷以实现更高等级的防尘防水(IPX8);优化扭力系统以实现多角度自由悬停,适配观影、视频通话、拍照等多样场景。铰链,正成为一个集机械、材料、热管理、交互设计于一身的微型系统工程。

产业链竞逐:A股公司卡位核心环节

终端市场的激战,最先在供应链端掀起波澜。WISE GUY REPORTS数据显示,2024年全球折叠屏铰链市场规模达32亿美元;预计2032年将进一步增至154亿美元,2024-2032年复合增长率达21.7%。

在这场盛宴中,中国供应链公司,尤其是A股上市公司,凭借快速响应、技术迭代和成本优势,已在中高端市场占据半壁江山,与终端品牌形成了深度绑定的创新联合体。

作为国内粉末冶金和MIM技术的领导者,东睦股份是这场变革的核心受益者。其MIM业务在2025年上半年收入同比激增57.26%,消费电子占比超过80%,折叠屏铰链是核心驱动力。公司凭借0.01mm级的超高公差控制能力,深度参与了OPPO、华为等旗舰铰链的研发与制造,更是锁定了苹果折叠屏铰链的大部分份额,即将进入量产爆发期。

精研科技同样是MIM领域的资深玩家,长期为国内外主流客户提供精密零件,其技术积累在折叠屏铰链的复杂结构件量产上具有明显优势。

领益智造作为苹果、华为的核心结构件供应商,将铰链业务提升至公司战略层级。其提供的不仅是铰链本体,更包括散热模组、精密冲压件等一体化解决方案,显著提升了单机价值。公司强大的垂直整合与智能制造能力,满足了终端品牌对可靠性与规模交付的极致要求。

宜安科技则是液态金属材料的“隐形冠军”,拥有超过300项相关专利。其生产的液态金属铰链材料已批量供货,良率稳定在90%以上。为应对即将到来的需求爆发,公司正在湖南投建新的非晶合金生产基地,规划产能大幅提升,旨在巩固在高端铰链材料领域的绝对话语权。

当设计遇到制造瓶颈时,创新工艺公司价值凸显。铂力特作为金属3D打印的龙头,利用该技术为OPPO制造了传统工艺无法实现的铰链复杂结构件,实现了减重增强的突破性效果,展示了增材制造在消费电子精密领域的巨大潜力。

科森科技则专注于铰链的转轴组装这一关键环节,其在马来西亚建设生产基地,旨在更好地服务全球客户,满足海外订单需求,体现了产业链的全球化布局。

这些A股公司不再是简单的代工厂,而是通过深度参与前端研发,与终端品牌共同定义技术规格,构筑起了深厚的“技术护城河”。它们的成长轨迹,与折叠屏市场的渗透率曲线紧密相连,共享着行业从创新期走向成熟期的巨大红利。